Megkezdte az OTP Bank részvényeinek követését a Patria Finance. A K&H Értékpapír cseh anyavállalata 20 600 forintos célárat határozott meg a legnagyobb hazai bankpapírra, ez majdnem 20 százalékos felértékelődési lehetőség a csütörtöki záróárhoz képest.

A jókora hozampotenciál miatt vételre ajánlja a részvényt a befektetési szolgáltató.

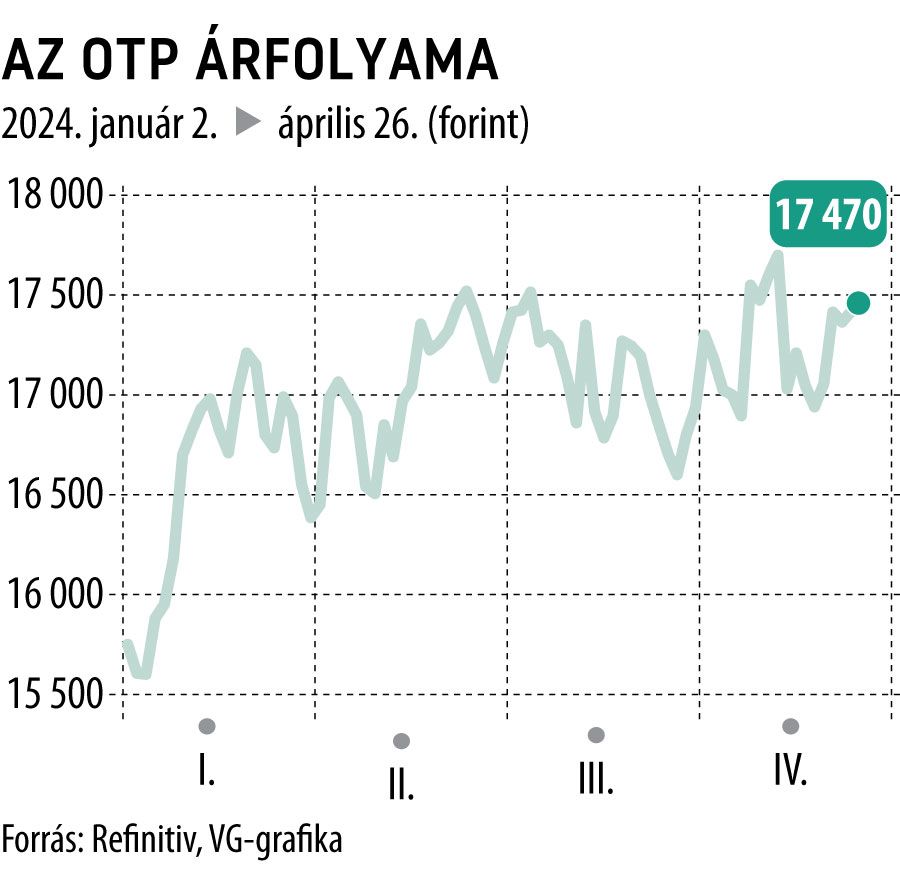

Egyre jobbak az OTP kilátásai

Az OTP-re sorra érkeznek a magas árfolyam-várakozások, egyre több elemző várja 20 ezer forint fölé a bankpapír kurzusát egyéves távlaton. Tegnap két céláremelésről is beszámolhattunk:

- a Goldman Sachs 20 700 forintról 22 600 forintra korrigálta egyéves várakozását,

- a Citi pedig 19 300-ról 19 620 forintra srófolta fel a célárat.

Az LSEG elemzői adatbázisában szerepélő konszenzusos medián célár 19 620 forint, ami további 14 százalékos ralit vetít előre. Tíz brókerház vételre, további négy pedig tartásra ajánlja a részvényt, eladást egyetlen befektetési szolgáltató sem javasol.

Az OTP pénteken tartja éves rendes közgyűlését, ahol a vezetőség részvényenként 535 forintos osztalékjavaslata mellett sajátrészvény-visszavásárlásról is dönthetnek a befektetők.

A legforgalmasabb magyar részvény 1,3 százalékos drágulással indította a pénteki kereskedést, idén pedig már bő 10 százalékkal emelkedett a kurzus.

Kiderült, hol jelentenek leggyakrabban éjszakai száguldozókat Budapesten – vidéken is betelt a pohár, aláírásgyűjtés indult

Balatoni körvasút: Navracsics Tibor nekiment Vitézy Dávidnak, azonnal érkezett a kemény válasz