Osztalékra várnak a szendergő kispapír kitartó befektetői

Tipikus alvó papír az építőipari és mezőgazdasági gépeket és alkatrészeket értékesítő DM-Ker. Jellemző, hogy egy átlagos hétköznapon a délelőtt derekán is üres a kötéslista. A frissen közzétett rendkívüli közgyűlési meghívó legizgalmasabb pontja az „Egyebek”, mégis kár lenne temetni a részvényt, mert ígéretes háttérmunka zajlik a kulisszák mögött.

Új gépek helyett alkatrészekre fókuszál a DM-Ker

Nehéz év volt a vállalat életében a 2023-as, hiszen 227 milliós nettó veszteséget könyvelt. Ráadásul az EBIT is negatív volt. A tavaly áprilisi közgyűlésen leváltották az operatív menedzsmentet és reorganizációba kezdtek. Ennek keretében elindult a felesleges vagy átmenetileg nélkülözhető funkciók és a hozzájuk kapcsolódó létszám leépítése. Átszabták a költségstruktúrát, megszüntettek minden olyan kiadást, mely nem szolgálta közvetlenül az alap tevékenységet, vagy nem befolyásolta alapvetően a működést. A személyi jellegű ráfordítások 15 százalékos és a működési ráfordítások 10 százalékos csökkentését tűzték ki.

Az is fontos váltás volt, hogy a kereslet szűkülése miatt az értékesítés fő fókusza az after sales területekre helyeződött át, azaz az új gépek értékesítése helyett az alkatrész-értékesítés, valamint a szerviz és gépbérbeadás szolgáltatások kerültek előtérbe.

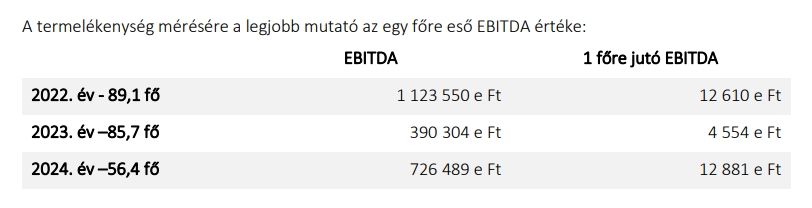

Nagyot javultak az egy főre, egy részvényre vetített mutatók

A tavalyi első fél év számai még kiábrándítóak voltak. Ami nem meglepő, hisz a változásokat csak a második negyedévben határozták el. Annál izgalmasabb, hogy év végén már tapintható volt a változás. Bár a társaság még mindig nettó veszteséget könyvelt, de az EBITDA már majdnem kétszerese volt az előző évinek, s az egy főre jutó EBITDA már meghaladta a 2022-es szintet is. Igaz, az egy részvényre jutó 2024-es 5,93 forint EBITDA még messze elmarad a 2022-es 8,42 forinttól, de jelentős elmozdulást hozott a 2023-as 1,28 forinthoz képest.

A menedzsment az idei évre tűzte ki a pozitív nettó eredmény elérését, ami

újra osztalékfizetéssel kecsegteti a kitartó befektetőket.

A társaság 2022-ben és 2023-ban is fizetett osztalékot.

Utoljára 2021-ben élt igazán izgalmas időket a társaság, amikor elterjedt a pletyka, hogy az Opus egyik érdekeltsége szerezhet részesedést. Az akkor beállított 200 forintos történelmi maximum a mai szintekről nézve szinte elérhetetlen magaslat. A tárgyalások sikertelensége ugyanis keményen letörte a kurzust. Azóta az árfolyam, kisebb spekulációktól eltekintve, 40 forint alatti szinteken szendereg. Némi támaszt az MRP-programok és a sajátrészvény-vásárlások kínálnak a kurzusnak, amíg a javuló fundamentumok nem nyújtanak kedvezőbb jövőképet. Sok függ a mezőgazdasági gépek forgalmazását segítő pályázatok kifutásától: hogy élénkül valamelyest vagy továbbra is stagnál az új gépek értékesítése.