Trump nagy terve a tőzsdén: most mindenki azt találgatja, mi lesz így a profittal

Nagy vihart kavart a Wall Streeten Donald Trump elnök felvetése, amely lehetővé tenné az amerikai vállalatok számára, hogy csak félévente tegyenek közzé tőzsdei gyorsjelentést. Az Egyesült Államokban a tőzsdén jegyzett vállalatok az elmúlt fél évszázadban háromhavonta jelentették eredményeiket. A részvénybefektetések egyik sarokpontja az átláthatóság. Most pro és kontra sorakoznak az érvek.

Mi szól a negyedéves riportok ellen?

Donald Trump azzal érvelt, hogy

csökkennének a cégek adminisztratív költségei,

és több figyelmet fordíthatnának a hosszú távú stratégiára a rövid távú piaci nyomás helyett. Az elnök azt is kiemelte, hogy a változtatással az Egyesült Királyság és több európai ország modelljéhez igazodnának. Támogatja a kezdeményezést a Nasdaq vezérigazgatója, Adena Friedman is, hangsúlyozva, hogy a ritkább jelentéstétel jelentős terhet venne le a cégek válláról.

Míg egy véleménycikkben a JPMorgan Chase vezérigazgatója, Jamie Dimon és a legendás befektető, Warren Buffett arról írt korábban a Wall Street Journalban, hogy

a vállalatok visszatartják a kiadásokat és a munkaerő-felvételt, hogy megfeleljenek a negyedéves bevételi előrejelzéseknek.

Mi mondanak a javaslat ellenzői?

- Az első érvük, hogy a negyedéves riportokkal szemben a féléves gyorsjelentések sem járnak hosszabb távú előnnyel. Épp annyira rövid távú marad a szemlélet, mint most.

- Egy másik szempont, hogy a nagy technológiai vállalatok idén 400 milliárd dollárt fektetnek be hosszú távú mesterségesintelligencia-projektekbe, míg a Big Oil milliárd dolláros olajkutakat indít, finomítókat épít, és ebben egyik vállalati csoportot sem akadályozták a negyedéves riportok.

- Látszólag komoly szempont, hogy a negyedéves jelentéstétel drága. Ám erre azt mondják, hogy a befektetők hajlandóak többet fizetni azokért a részvényekért, melyek átláthatóak.

Élénkülő részvénybefektetések: jönnek az állami vállalatok?

Sokan abban reménykednek, hogy a negyedéves jelentéstételi kötelezettség eltörlése visszacsalogatná az állami vállalatokat a tőzsdére. Ezek a cégek ugyanis a nyilvánosan forgalmazott részvények tőzsdére vitelének és fenntartásának időigényére és a költséges irodai munkára hivatkoznak.

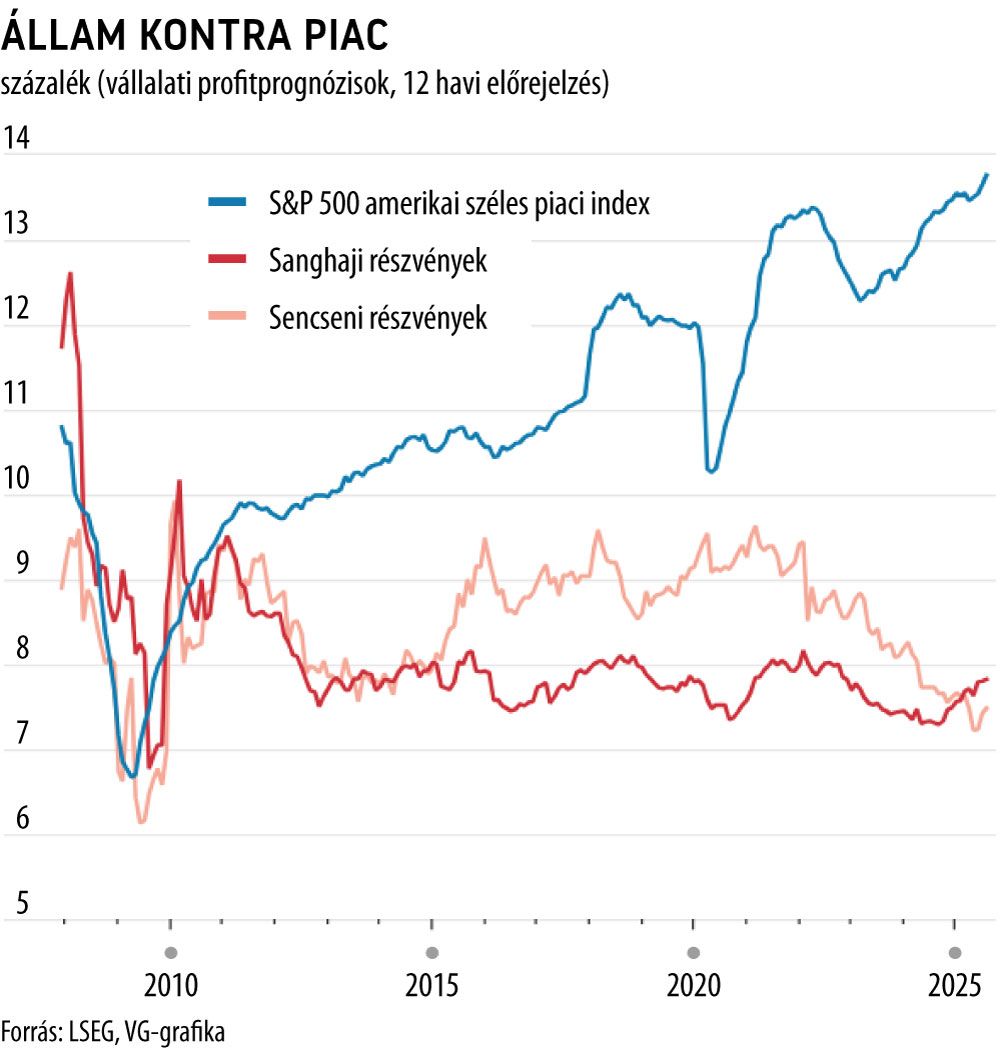

Nos, van egy riasztó példa: Kína. Amíg ugyanis a tőzsdén jegyzett vállalatok haszonkulcsa Kínában 8 százalék alatti, addig az Egyesült Államokban megközelíti a 14 százalékot. A Wall Streeten a tetemes különbséget az elemzők a pekingi adminisztráció által irányított állami túlbefektetésekkel magyarázzák.

Nem mellesleg az elemzők is a negyedéves riportokat pártolják, azon egyszerű okból, hogy így

háromhavonta tehetnek fel kérdéseket

a menedzsmenteknek.