OTP: Kiemelkedő, vagy csak átlagos?

Az OTP idén már 47 százalékot emelkedett, az osztalékot is figyelembe véve pedig már több mint 50 százalékos hozamot hozott, jócskán felülteljesítve a BUX idei 35 százalékos emelkedését is. Ezzel a teljesítménnyel és a BUX indexben elfoglalt 45 százalékos súlyával az OTP nagyban hozzájárult a magyar részvénypiac idei erős teljesítményéhez, hiszen a bankpapír a harmadik legjobban teljesítő részvény a magyar piacon belül.

Bomba formában az OTP, de az európai bankok sem tétlenkednek

Viszont, ha nem a magyar részvényekkel, hanem az európai bankpapírokkal vetjük össze az OTP teljesítményét, akkor már nem is tűnik annyira kiemelkedőnek. Az Euro Stoxx Bank index euróban 76 százalékos teljes hozamot ért el, felülmúlva az OTP euróban elért 62 százalékos teljesítményét. Vagyis a bankok között csak átlagos az OTP idei éve.

Átértékelődő bankrészvények

Milyen tényezők állnak az európai bankszektor kiemelkedő teljesítménye mögött? Az emelkedést két komponensre bonthatjuk, az értékeltség, valamint a fundamentumok, a várható profit változására.

Kezdjük az értékeltséggel.

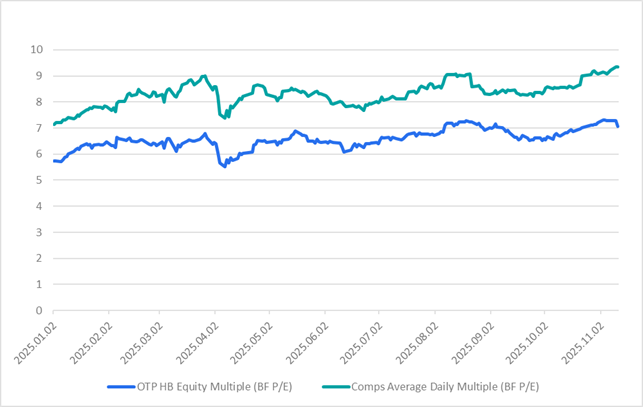

Az év elején az európai bankszektor az OTP peer-groupja alapján még átlagosan 7,1-es, az OTP pedig mindössze 5,7-es előretekintő P/E értékeltségen forgott, a 2025-re és 2026-ra várt profitok átlagát figyelembe véve. Ez a szektor esetében mostanra 9,4-re, az OTP esetében pedig 7,1-re emelkedett. Ahogy a következő ábrán is látható, a szektor egészének és az OTP-nek az értékeltsége közel párhuzamosan emelkedett, az idei év során szinte végig 20 százalékos diszkont jellemezte az OTP értékeltségét, vagyis az OTP szektorhoz viszonyított értékeltségében nem történt érdemi változás az elmúlt 11 hónap során. Érdekes adalék, hogy az értékeltségi diszkont nagysága pont megegyezik az Oroszországból, valamint Ukrajnából együttesen érkező profit arányával.

A másik fontos faktor pedig a profitvárakozások növekedése.

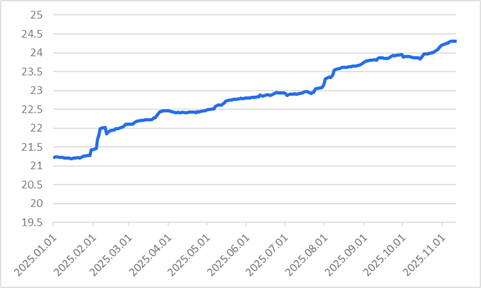

Év elején 2025-re még 1000 milliárd forint alatt állt az OTP-től várt profit összege, ami mostanra 1137 milliárd forintra emelkedett. A 2026-os profitvárakozások tekintetében szinte hasonló méretű revízió történt, 1036 milliárdról 1190 milliárdra emelkedett az elemzői konszenzus. Vagyis mindkét év tekintetében 14-15 százalékkal emelkedtek a profitvárakozások. Ez a két év átlagát tekintve összhangban van a szektor növekedésével, ahol

- az idei profitvárakozások 10 százalékkal,

- a jövő éviek viszont 20 százalékkal bővültek.

Így összességében kijelenthető, hogy a szektorszintű átárazódás némileg nagyobb mértékben befolyásolta az OTP emelkedését, mint a profitvárakozások bővülése, de mindkét komponens hatása erős volt.

Mekkora csapás a megemelt extraprofitadó?

Kedd reggel Nagy Márton nemzetgazdasági miniszter jelentette be, hogy a minisztérium a banki extraprofitadó megemelésére tesz javaslatot a kormány számára. A megemelt adókulcs és az állampapír-vásárlásokkal igénybe vehető adókedvezmény mértékének 50 százalékról 30 százalékra történő csökkentése lényegében az extraprofitadó duplázását eredményezi.

Az Erste számításai szerint ez éves szinten 55-60 milliárdos pluszterhet jelenthet az OTP számára. Ez a csoportszintű profitnak nagyságrendileg 5 százaléka, de úgy is számolhatunk, hogy az egy részvényre jutó éves eredményt 200 forinttal rontja. Az OTP keddi esésével pedig a piac már beárazta, nemcsak azt, hogy a kormány jóváhagyja az extraprofitadó emelését, hanem azt is, hogy a megemelt teher a következő jó néhány évben velünk is marad.