A mesterséges intelligencia újabb kockázata: nincs ellensúly, ha billen a piac

Elméletileg a széles piac tőzsdeindexe az S&P 500. Mégis riasztó, hogy ma már az indexkosár súlyának közel fele a TOP 10-ben koncentrálódik, mely nagyrészt a mesterséges intelligenciából profitál. Ha kifulladna az MI, nem lenne ellensúlya a billenő piacnak.

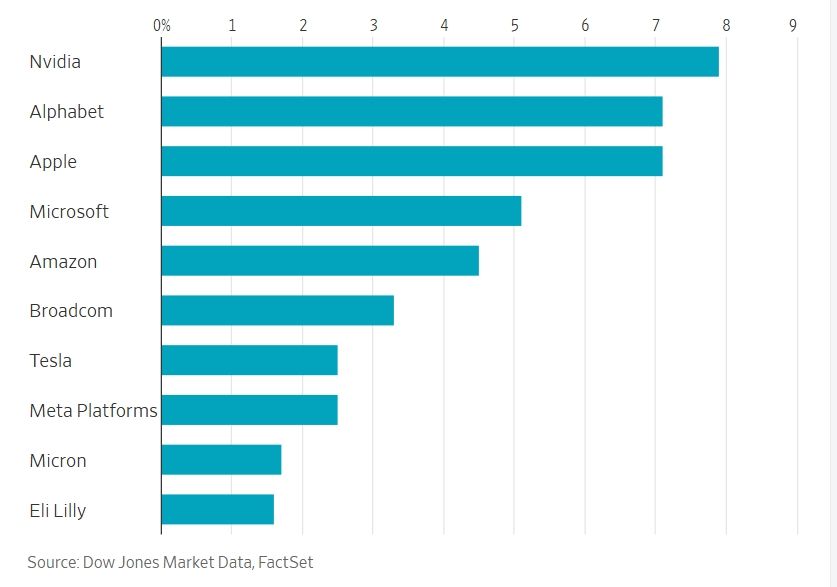

Nincs a TOP 10-nek ellensúlya a tőzsdeindex kosarában

Az amerikai széles piacot leképező S&P 500 index 1957-ben nyerte el mai formáját:

- a kosárban 500 vállalat,

- az index a piaci kapitalizációval súlyozott.

Akkoriban ez az index kiegyensúlyozottnak számított. Ma súlyosan fejnehéz.

A TOP 10 társaság együttes súlya:

- 1990-ben 19 százalékos volt,

- 2020-ban 29 százalékos,

- manapság 43 százalék.

Nem a mesterséges intelligenciával kezdődött az indexkosár koncentrációja, de az MI rettenetesen felgyorsította ezt a folyamatot.

Az elemzők most attól tartanak, hogy ha hirtelen kifulladna a mesterséges intelligencia terjedése, ami könnyen előfordulhat, hiszen a hosszú sikeres sztorik esetében is gyakoriak az időleges hullámvölgyek, technológiai váltások, akkor a TOP 10 részvényeinek többsége gyengélkedne, s a több száz részvényből álló derékhad nem tudná ellensúlyozni a piac megbillenését.

Egyre több piaci kísértet idézi a dotcomkorszakot

Napi beszédtéma a Wall Streeten, hogy küszöbönállhat az MI-buborék pukkanása.

Többek közt, a dotcomkorszak piaci buborékjára emlékezteti az elemzőket, hogy rekordszintre emelkedett az amerikai félvezetőipar 30 reprezentánsát leképező PHLX Semiconductor Index, melynek első kosarát 1993-ban állították össze Philadelphiában. Idén több 100 százalékot emelkedtek a csipgyártók, ami a mesterségesintelligencia- (MI) korszak mércéjével is feltűnő teljesítmény. A félvezetőindex (PHLX) idén eddig bő 80 százalékot emelkedett, amihez

hasonló teljesítményt utoljára 1995-ben látott a piac

az év első száz kereskedési napján, még a dotcombuborék előtt.

Nem csak a félvezetőindex idei első száznapos teljesítménye idézi a gyászos tőzsdeomlásba fulladt dotcomkorszakot. Az is feltűnő, hogy a kötvényekkel szembeni részvénykockázati prémium szinte teljesen elolvadt.

Ilyet is a dotcomlufi idején látott utoljára a piac.

A tőzsdei hagyomány és a közgazdasági elmélet szerint, hosszú távon a részvényeknek magasabb jutalmat kell adniuk, mint a kötvényeknek, mert a kincstári eszközök biztonságosabbak és kiszámíthatóbbak, mint a részvények. Ehhez képest hónapok óta zérushoz közeli a részvények kockázati prémiuma.

Most azzal nyugtatják magukat és a piacot az elemzők, hogy a régi buborékokkal ellentétben

- az S&P 500 legnagyobb alkotóelemei rendkívül nyereséges vállalkozások,

- erős mérleggel, tartós versenyelőnnyel

- és jelentős szabad készpénzáramlással.