A személyi fogyasztási kiadások (PCE) és a PCE-árindex aktuális alakulásáról az USA-ban

Az augusztusi adatokról

A Bureau of Economic Analysis (BEA, Gazdasági Elemzési Hivatal) szeptember 29-én közzétett becslései szerint a személyi jövedelem 87,6 milliárd dollárral (havi szinten 0,4 százalékkal) nőtt augusztusban. A rendelkezésre álló személyi jövedelem (DPI), azaz a személyi jövedelem mínusz a személyi folyó adók 46,6 milliárd dollárral (0,2 százalékkal), a személyi fogyasztási kiadások (PCE) pedig 83,6 milliárd dollárral (0,4 százalékkal) emelkedtek.

| A PCE (Personal Consumption Expenditures) árindex az Egyesült Államokban a fogyasztók által vásárolt áruk és szolgáltatások változó árait vizsgálja. Az Egyesült Államokban élő emberek vagy a nevükben vásárlók által az árukért és szolgáltatásokért fizetett árak mérőszáma. A PCE-árindex tükrözi a fogyasztói magatartás változásait, azt is figyelembe veszi, hogy a fogyasztók hogyan változtatják meg a vásárlási szokásaikat az árváltozások hatására. A PCE-árindexet elsősorban makrogazdasági elemzésekhez és előrejelzésekhez használják, a jegybank szerepét betöltő Federal Reserve (Fed) által preferált inflációs mutató. A PCE bizonyos értelemben valósághűbb képet ad az inflációs nyomásról, mint a CPI (Consumer Price Index). A CPI a háztartások által fogyasztott áruk és szolgáltatások átlagos árváltozását méri egy adott periódusban. A CPI súlyozása statikus, míg a PCE súlyozása dinamikus, mert a PCE tartalmazza a fogyasztás változásait, beleértve a termékek és szolgáltatások minőségének változását is. |

A folyó dollárban kimutatott személyi jövedelem augusztusi növekedése elsősorban a bér jellegű jövedelmek, a vagyonból származó személyi jövedelembevételek, a bérleti díjakból eredő jövedelmek és a tulajdon utáni jövedelmek növekedését tükrözte, amit részben ellensúlyozott a személyi transzferbevételek csökkenése.

A folyó dollárban kifejezett 83,6 milliárd dolláros augusztusi PCE-növekedés a szolgáltatásokra fordított 47,0 milliárd dolláros és az árukra fordított kiadások 36,7 milliárd dolláros kiadások növekedéséből tevődött össze. A szolgáltatásokon belül a növekedéshez a legnagyobb mértékben a lakás- és közüzemi szolgáltatások (élén a lakhatással), a közlekedési szolgáltatások és az egészségügyi ellátás (kórházak és járóbeteg-ellátás) járultak hozzá. Az árukon belül a növekedéshez a legnagyobb mértékben a benzinre és egyéb energiacikkekre fordított kiadások járultak hozzá (élükön a gépjármű-üzemanyagokkal, kenőanyagokkal és folyadékokkal).

A PCE, a személyi kamatfizetések és a személyi folyó transzferek összege, augusztusban 86,0 milliárd dollárral nőtt. A személyes megtakarítás augusztusban 794,1 milliárd dollár volt, és a személyes megtakarítási ráta – a rendelkezésre álló személyes jövedelem százalékában kifejezett személyes megtakarítás – 3,9 százalékot tett ki.

Az előző hónaphoz képest az augusztusi PCE-árindex 0,4 százalékkal nőtt, az áruk árai 0,8 százalékkal, a szolgáltatások árai pedig 0,2 százalékkal emelkedtek. Az élelmiszerárak 0,2 százalékkal, az energiaárak pedig 6,1 százalékkal lettek magasabbak. Az élelmiszerek és az energia nélkül a PCE-árindex 0,1 százalékkal emelkedett.

Az egy évvel ezelőtti azonos hónaphoz képest a PCE-árindex augusztusban 3,5 százalékkal nőtt. Az áruk árai 0,7 százalékkal, a szolgáltatások árai pedig 4,9 százalékkal emelkedtek. Az élelmiszerárak 3,1 százalékkal nőttek, az energiaárak pedig 3,6 százalékkal csökkentek, az élelmiszerek és az energia nélkül a PCE-árindex 3,9 százalékkal nőtt az egy évvel korábbihoz képest.

Reál PCE

A PCE reálértékének 0,1 százalékos augusztusi emelkedése a szolgáltatásokra fordított kiadások 0,2 százalékos növekedését és az áruforgalom 0,2 százalékos csökkenését tükrözte. A szolgáltatásokon belül a növekedéshez leginkább a szállítási szolgáltatások (élén a légi szállítással) és az egészségügyi ellátás (élén a kórházak és ápolási otthonok) járultak hozzá. Az árukon belül a csökkenéshez leginkább a gépjárművek és alkatrészek járultak hozzá (az új gépjárművek vezetésével).

Az augusztusig megfigyelhető 2023. évi trendekről

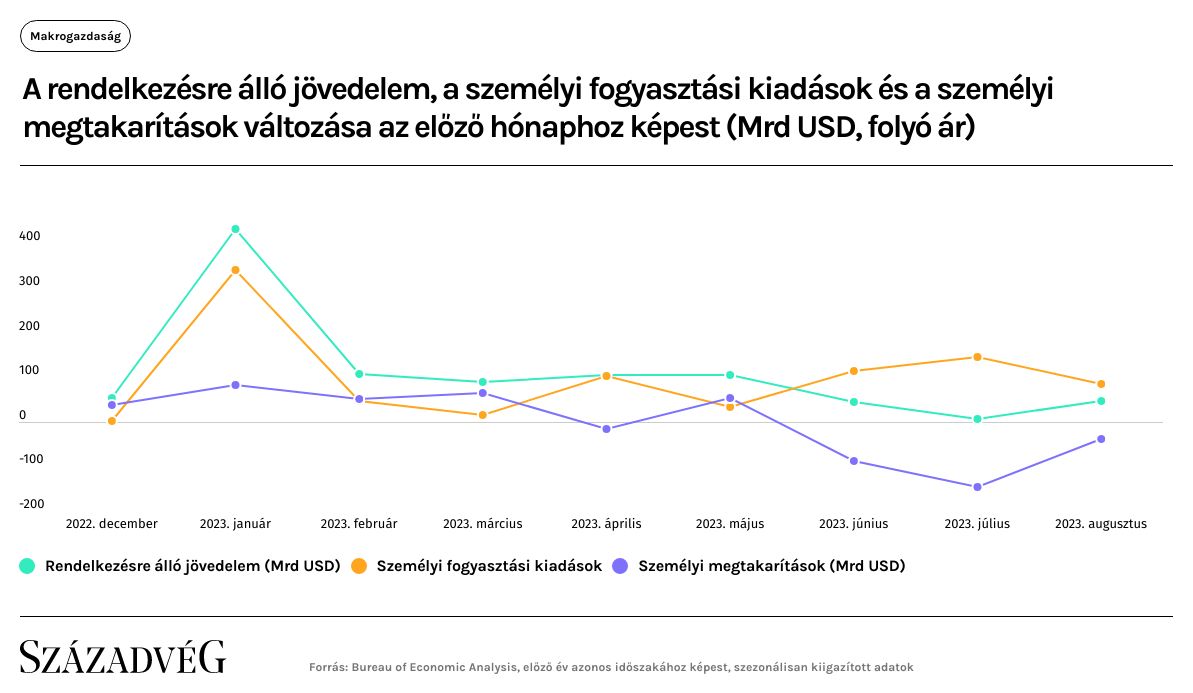

2023 júniusától, a korábbi trendhez képest, elmozdulást láthatunk a rendelkezésre álló jövedelem – személyi fogyasztás – folyó megtakarítás viszonylatában. 2022. december és 2023. május között a személyi fogyasztás havi változása alatta maradt a rendelkezésre álló jövedelemének – bár áprilisban megközelítette azt –, júniustól viszont érdemben meghaladta. Ekkor a különbség 68,4 milliárd dollár volt, ami júliusra szinte megduplázódott, elérve a 137,3 milliárd dollárt. Viszont augusztusban újra közeledett a két mutató egymáshoz, bár a személyi fogyasztási kiadások még mindig meghaladták a rendelkezésre álló jövedelem szintjét, de már csak 37,0 milliárd dollárral, vagyis az előző hónaphoz képest 100 milliárd dollárral kevesebbel. Augusztusban 46,6 milliárd dollárral nőt a rendelkezésre álló jövedelem, miközben a személyi fogyasztás 83,6 milliárd dollárral, tehát majdnem duplájával nőtt. Folytatódott a június óta megfigyelt trend, hogy negatív a személyi megtakarítások havi változása, a lakosság továbbra is a folyó megtakarításai rovására növelte személyi fogyasztását, ezzel egészítette ki a rendelkezésére álló jövedelem növekedéséből eredő bevételét. Amennyiben ez a trend tartóssá válik, és közben a foglalkoztatási helyzet nem fordul számottevően rosszabbra, akkor további kamatemelések, monetáris szigorítások nélkül a Fed a keresletet és így az inflációt sem fogja tudni tartósan csökkenteni.

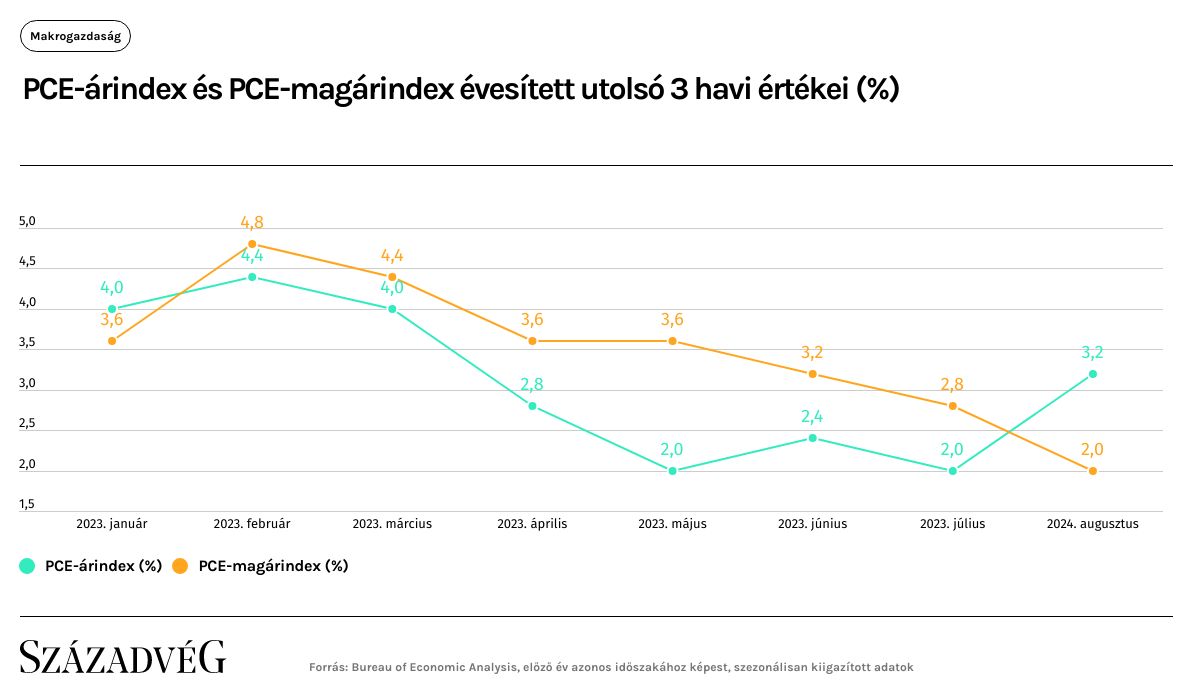

A következő ábrán az utolsó háromhavi évesített PCE-árindexek adatait jelenítettük meg 2023 első nyolc hónapjára.

Az ábrából leolvasható, hogy 2023 februárjától érdemi csökkenő trend vált dominánssá mindkét mutató esetében. Júliusról augusztusra viszont a PCE-árindex trendfordulója látszik, bár ez egyelőre egy hónapi adat alapján nem nevezhető biztosnak. A PCE-árindexnél 2023 során augusztusig 0,8 százalékponttal, a PCE-magárindexnél 1,6 százalékponttal mérséklődött a releváns érték. A Fed által elsődlegesen értékelésre kerülő PCE-magárindex tehát már elérte a 2,0 százalékos célértéket, ugyanakkor a PCE-árindex értéke még 1,2 százalékponttal felette volt ennek.

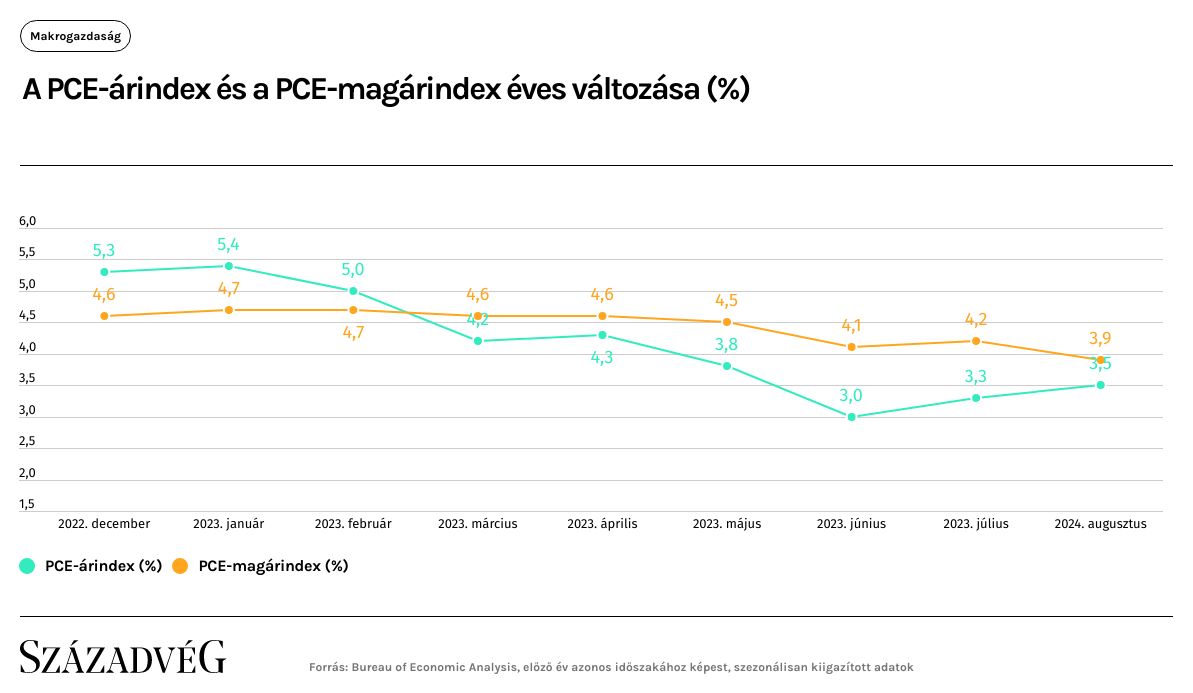

Az inflációs helyzet tehát az USA-ban eléggé ellentmondásosnak tűnik az augusztusi adatok alapján. Az éves alapon mért PCE-árindex június óta emelkedik, miközben a PCE-magárindex a júliusi minimális emelkedés után augusztusra 0,3 százalékpontos mérséklődést produkált. Mindezek alapján megérthetjük, hogy a Fed továbbra is óvatos. A Federal Reserve szeptemberi kamatdöntését követő sajtótájékoztatón Jerome Powell a vártnál magasabb kamatpályáról beszélt, ami szerint a magasabb kamatok a vártnál jóval tovább velünk maradhatnak. A Fed az ismertetett előrejelzésében idén még egy kamatemelést prognosztizált, és jövőre csak két kamatvágást várnak.

Hiába indult a mostani inflációs folyamat gyorsulása kínálati okok miatt, a mai modern monetáris politikának nincs közvetlen eszköze a költség infláció eliminálásra, csak közvetetten, a kereslet, a foglalkoztatás visszaszorítása – adott esetben akár recesszió – révén lehet képes az inflációt tartósan a célsávba terelni. Kérdés továbbra is, hogy sikerül-e az olyan finomhangolása az amerikai monetáris politikának, amely „puha landolás” mellett éri el az inflációs célokat.