Érdemes taktikázni a Babaváró hitellel

A bankok minden igénylő esetében megvizsgálják, hogy hitelképes-e, ezért lényeges a törlesztőrészlet nagysága, hiszen meg kell felelni a JTM (jövedelemarányos törlesztőrészlet mutató) feltételeinek. Viszont induláskor a Babaváró konstrukció mindenkinek kamatmentes, függetlenül a gyermekek számától:

az induló törlesztő kezességvállalással együtt 45.867 forint, ha 10 millió forint hitelösszeget igényelnénk 20 éves futamidőre.

A Bankmonitor.hu információi szerint azonban pár olyan bank, amelyik nem ezzel a törlesztővel vizsgálja jövedelem terhelhetőségét. Úgy számolnak, mintha normál kamattal, annuitásos (egyenletes) törlesztőrészlettel indulna a hitel, ez pedig jóval magasabb, mint a valós induló fizetési kötelezettség.

A Babaváró hitel kamatszintje éppen ezért sok kisjövedelmű házaspár számára húsbavágó kérdés. Számukra jó hír, hogy a júliusi normál kamata

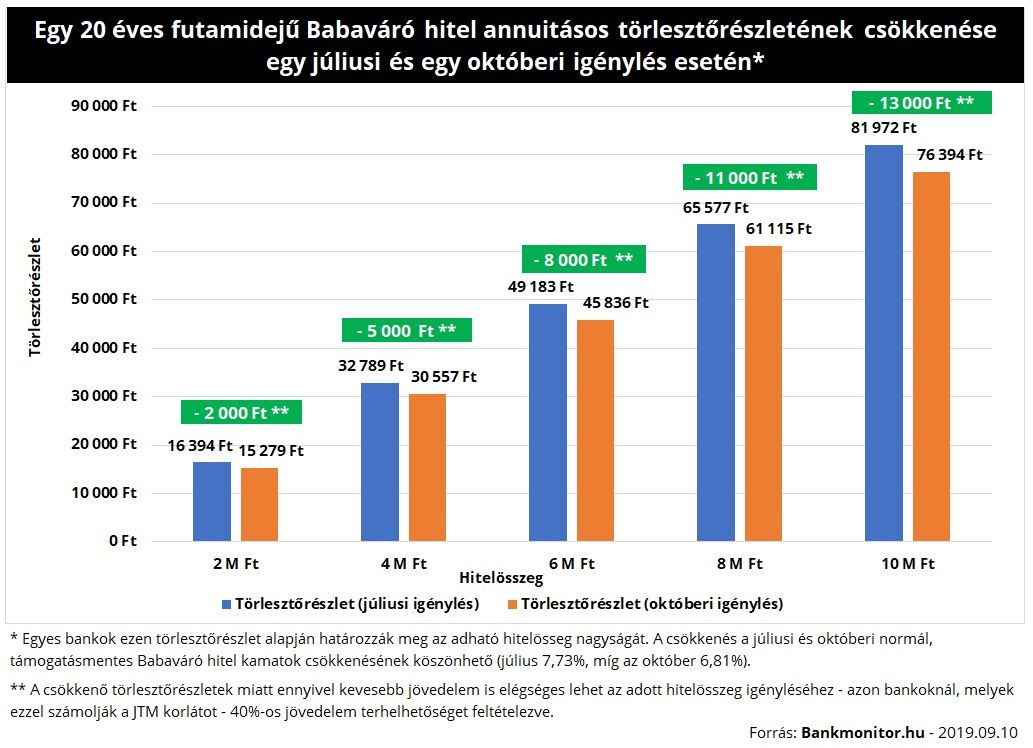

a Babaváró hitelnek 7,73 százalék volt, ez októberre 6,81 százalékra csökken.

Ez a változás 10 millió forint hitelösszeg és 20 éves futamidő esetén 5.500 Ft különbséget eredményezne a törlesztőben. Ez alapján akár 730.000 forinttal nagyobb összegű 20 éves futamidejű Babaváró hitelre lehetnénk jogosultak.

A maximális 10 millió forintos hitelhez pedig nagyjából 13 ezer forinttal kevesebb nettó jövedelem is elég lehetne – 40 százalékos jövedelem terhelhetőséggel számolva. Azoknak a családoknak lehet fontos ez leginkább, akik jövedelme a határon mozog, ami fokozottan igaz, ha a feleség terhes. Ugyanis a várandós anyuka jövedelmét a bankok gyakran nem, vagy csak korlátozott mértékben fogadják el.

Ebben a helyzetben még lényegesebb lehet, hogy mennyi jövedelem lehet elégséges a megálmodott hitelösszeghez.

Babaváró hitelt csak egyszer lehet igényelni, nem mindegy hát, hogy mekkora összeget kapunk bankunktól, a különbözetet ugyanis már nem fogjuk tudni később felvenni. Babaváró hitelnél mindenképpen érdemes lehet hitelszakértőkhöz fordulni, aki ismeri a bankok gyakorlatát, így megtalálhatja az igénylő számára elérhető lehetőségeket. Fontos tudni, hogy bár a Babaváró hitel egyetlen alkalommal vehető csak fel, egy esetleges elutasítást követően más bankhoz benyújtható a kérelem.