Nyitott kérdés, mire váltanak a bankok a Libor után

Felkészültek a magyarországi pénzintézetek a londoni bankközi referencia-kamatláb, a Libor kivezetésére, de hogy pontosan mit használnak majd helyette, akörül még vannak kérdőjelek. Mint ismert: a ma használatos 35 Libor-kamatláb döntő része 2021. december 31-én megszűnik. A Magyar Nemzeti Bank (MNB) ezért a múlt héten vezetői körlevélben figyelmeztette a pénzintézeteket, hogy csökkentsék a Libor használatának való kitettségüket, és erről megfelelő időben tájékoztassák ügyfeleiket. A bankoknak a Libor-kamatlábról valamilyen más rátára kell átállniuk, de az ügyfelek az idegen pénznemben fennálló tartozásukat forintra is átválthatják.

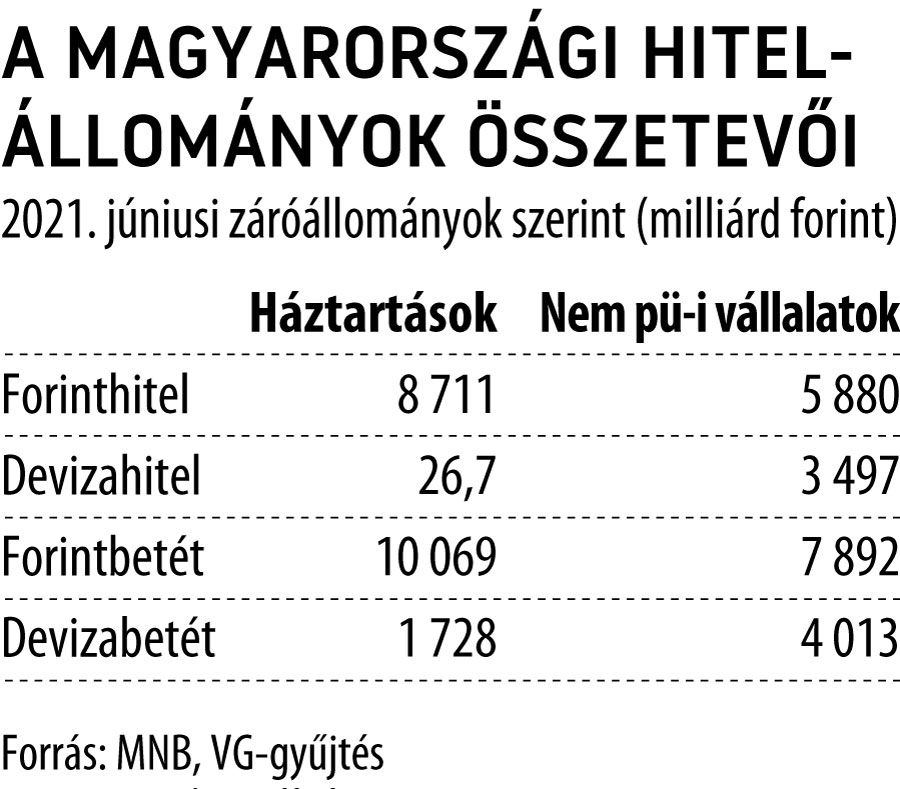

Az MNB júniusi adatai szerint a háztartások devizaalapú hitelállománya elenyésző, mindössze 26,7 milliárdnyi, de a háztartási devizabetét még jelentős, 1728 milliárd forint. A nem pénzügyi vállalatoknál már más a helyzet: ott 3497 milliárd forintnyi devizahitel- és 4013 milliárdnyi devizabetét-állomány volt júniusban.

A VG több magyarországi bankot is megkeresett a kérdéssel kapcsolatban.

A CIB Bank kommunikációs osztálya által küldött válasz szerint 2021 első negyedévétől figyelemmel kíséri a Libor-kamatok megszűnésével kapcsolatos információkat. Az elmúlt hónapban alakult munkacsoportja az anyabankkal, az Intesa Sanpaolóval és a hazai intézményekkel tartja a kapcsolatot, azonban a teljes körű jogi szabályozói háttér még nem áll rendelkezésre. A banknak egyébként már hosszú évek óta stratégiai célja a forintalapú finanszírozás, így a Liborhoz kötött állománya viszonylag kicsi. Ügyfeleinek több lehetőséget ajánl majd: fix, azaz a hitel- vagy betétperiódus végéig szóló rögzített kamatlábat, devizanemváltást, illetve a létrejövő „alternatív” változó kamatlábakat is, például a CHF Libor helyett a Saron, az EUR Libor helyett az Euribor használatát.

Az UniCredit Bank is átfogó projektet indított a Libor-kamatok megszűnésének kezelésére. A Libor-referenciakamat megszűnése a banknál csak a svájcifrank-devizát érinti, az USD Libor 2023 közepéig elérhető lesz. Ezekben a devizákban az UniCredit Bank kitettsége elhanyagolható, lakossági ügyfél nem, csak vállalkozás érintett. Az alternatív referenciakamatok a pénzintézet szerint nem minden szerződéshez felelnek majd meg struktúrájukban. Azokat a szerződéseket, amelyeknél nem lesz megfelelő referenciamutató, egyesével kell átdolgozni.

Az MKB Bank még nem hozott nyilvános döntést a kérdésben, míg a K&H Bank azt közölte, hogy minimálisan van kitéve a Libor-kamatoknak, amelyek a hitelállományának kevesebb mint az egyezred részét érintik. A pénzintézet közölte, hogy az Európai Bizottság készíti elő azt a szabályozást, amely az idén a leginkább érintett CHF Libor-szerződéseket kezelné. Ez egyértelműsítheti a helyettesítést – írta a K&H.

A pénzintézeteknek számos lehetőségük van a Libor megszűnése után: átállhatnak például az Euriborra, más, elfogadott amerikai vagy külföldi kamatlábra, de éppenséggel valamelyik alapkamatra is

– húzta alá a VG-nek Regős Gábor, a Századvég makrogazdasági csoportjának vezetője. Kiemelte, hogy a lakosságnál már nem nagyon van devizaalapú hitelállomány, így őket valószínűleg kevésbé érinti majd az átállás. Vélhetően azonban a bankoknak egyébként is csak kis része használhatta a Libort a korábbi manipulációk miatt, így az átállás is csak szűk kört érint.

Vass Péter, a Magyar Bankszövetség főtitkár-helyettese a VG-nek küldött válaszában azt írta: az elmúlt hónapokban nemzetközi szakértők bevonásával segítették a tagintézményeket, hogy felkészüljenek a változásra. A lakossági banki ügyfelek szerződései esetén – a 2015-ös forintosítás után – nem jellemző a Libor alkalmazása. A vállalati ügyfeleket a bankok megfelelően, a felügyelet által ellenőrzötten fogják tájékoztatni az átállásról. Az, hogy az egyes hitelintézetek milyen rátát használnak majd a Libor helyett, saját banki döntés. Az EU-ban az Euribor általános alkalmazása várható. A svájci frank esetében azonban az Európai Bizottság valószínűleg rendelettel fogja meghatározni az új kamatmutatókat. A további devizák kapcsán a nemzetközi pénzpiaci központokban országonként létrejött nemzeti szakmai bizottságok dolgozzák ki a lehetőségeket.

Az évszázad banki csalása

A londoni irányadó bankközi kamatláb, a Libor (London interbank offered rate) azért szűnik meg referenciaértékként, mert a pénzintézetek a jelzálogkölcsönök, hitelek és származékos termékek utáni kamatfizetési kötelezettségek számukra kedvező alakítása céljából sorozatosan manipulálták. A manipuláció világszerte folyt, és több ezer milliárd dollár értékű pénzügyi kötelezettséget érintett a 2008-as gazdasági válság kirobbanása után. Az ügyre 2012-ben derült fény, majd 2015-ben 11 éves börtönbüntetésre ítélték Tom Hayes sztárbrókert, a UBS és a Citigroup volt üzletkötőjét, az ügy egyik központi figuráját, akit az idén, öt és fél év börtön után helyeztek feltételesen szabadlábra. A BBC azonban 2017-ben olyan felvételek birtokába jutott, amelyek szerint feltételezhető, hogy 2008-ban a brit kormány és a jegybank nyomására is manipulálták a kamatokat. A Libor a globális likviditáspiac irányadó kamatlába, amely pénzügyi szolgáltatói adatok szerint évente 360 ezer milliárd dollár összértékű pénzügyi tranzakcióhoz szolgál referenciakamatként.