Lefullasztaná a gazdaságot egy újabb lezárási hullám

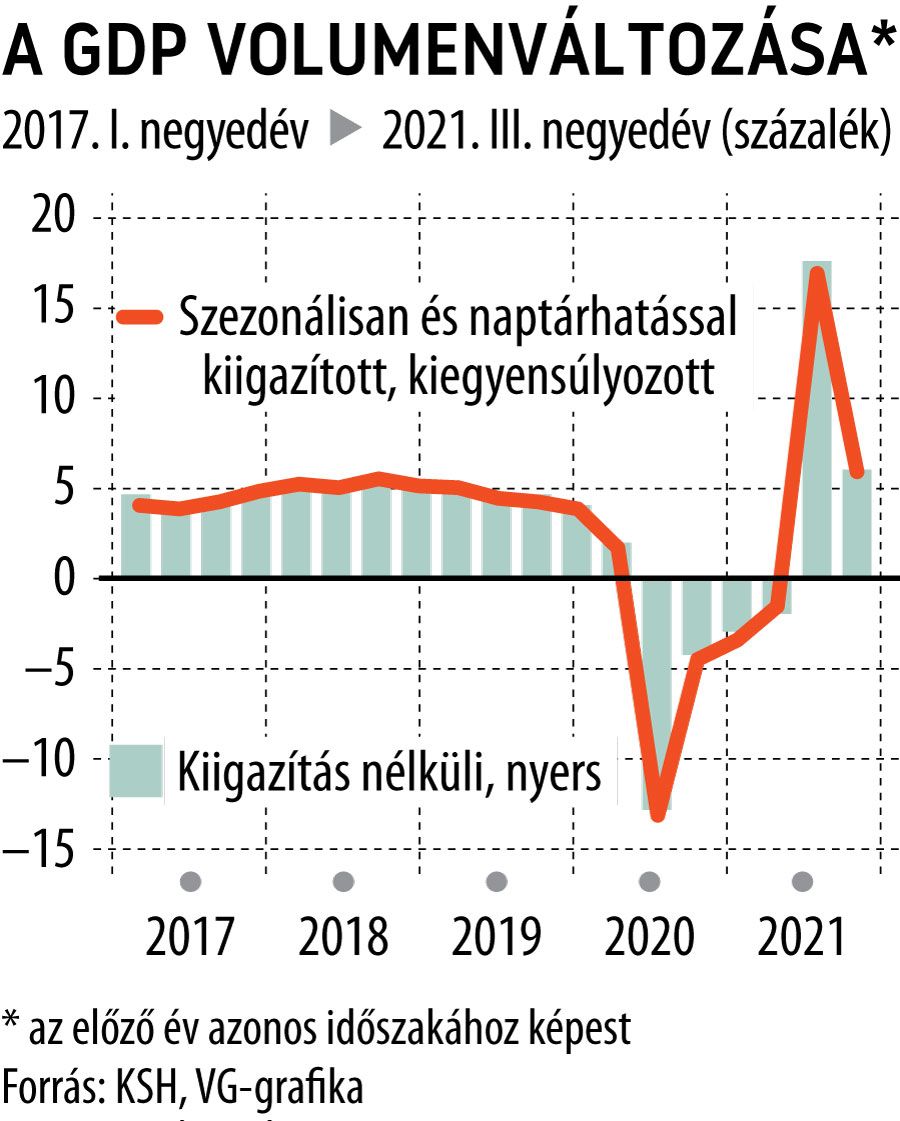

Megérkeztek az első kommentárok a Központi Statisztikai Hivatal (KSH) GDP-adatához. A KSH a második becslésével nem változtatott az első, nyers adatokon, ezúttal is 6,1 százalékosra mérték a harmadik negyedévi bruttó hazai termék növekedést.

„Ismert volt, hogy az ipar rosszul teljesített, azonban meglepő volt a mezőgazdaság és az oktatás teljesítménycsökkenése. Érdemi növekedést mutatott több olyan iparág, amely különösen is megsínylette a vírushelyzetet (például szállítás, turizmus), ám ezek vírus előtti szintjüket még nem érték el. Szárnyalt és ismét kétszámjegyű növekedést ért el az információ, kommunikáció ágazat” – összegezte az adatokat Regős Gábor, a Századvég Gazdaságkutató makrogazdasági üzletágvezetője.

Felhasználási oldalról a fogyasztás és a beruházás érdemben bővült – az utóbbi talán a vártnál némileg lassabban. Jelentősen visszahúzta ugyanakkor a nettó export a növekedést: az áruegyenleg növekedési hozzájárulása -3,6 százalékpont volt, azaz e tényező nélkül a növekedés megközelíthette volna a 10 százalékot.

A külkereskedelmi egyenleg romlásában a gyengélkedő export és az erős belső kereslet miatt növekvő import játszott szerepet. A szolgáltatások egyenlege ugyanakkor pozitívan befolyásolta a növekedést.

Regős Gábor szerint a negyedik negyedéves adat kapcsán kérdés, hogy mennyire tud az ipar teljesítménye felpörögni, mennyire akadályozza ezt az alapanyaghiány, illetve hogy a koronavírus negyedik hullámának milyen hatásai lesznek. Éves szinten a gazdasági növekedés idén meghaladhatja a 6,5 százalékot, míg jövőre 5,5 százalék körül alakulhat.

Virovácz Péter, az INB Bank vezető elemzője szerint a negyedéves alapú számok egyértelműen jelzik, hogy a dinamikus kilábalásnak vége és bizony elérték a gazdaságot a negatív külső hatások. A mezőgazdaság teljesítménye negyedéves bázison közel 5 százalékkal csökkent, ami elsősorban az időjárásnak tudható be.

Az ipar teljesítménye 2,7 százalékkal zsugorodott, amiben meghatározó szerepet játszottak az ellátási lánc miatti leállások és a csökkentett műszakokban történő termelés. Az építőipar még úgy ahogy tartotta magát az alapanyaghiány ellenére, itt ugyanis csupán 0,3 százalékos volt a visszaesés a második negyedév teljesítményéhez képest.

Egyedül a szolgáltatószektor volt képes növekedésre, itt viszont még dinamikusabb is volt a bővülés, mint a korábbi negyedévekben. Az újranyitás tehát a harmadik negyedévben is tovább emelte a szolgáltatószektor teljesítményét, 2,2 százalékos növekedést generálva.

A szolgáltatások élénkülése ellenére a háztartások tényleges fogyasztása bár növekedett, annak mértéke jelentősen lassult. Csupán 0,6 százalékkal nőtt a háztartások fogyasztása negyedéves bázison, ami az elmúlt hat negyedév leggyengébb teljesítménye. Ezzel szemben a közösségi fogyasztás 2,6 százalékos negyedév/negyedév növekedése komoly húzóerőt képviselt.

Virovácz Péter szerint ez alapján tehát egyértelműen látszik, hogy a fogyasztást elsősorban a kormányzati vásárlások húzták, nem pedig a lakossági költekezés. A bruttó állóeszköz-felhalmozás 1,3 százalékkal emelkedett negyedéves bázison, ami lassabb, mint a korábbi negyedévben. Az emelkedő kamatkörnyezet, a kifutó hitelprogramok és a beruházási javak beszerzésének nehézségét érhetjük tetten az adatokban. Emellett vélhetően a készletek is jelentősen megcsappantak, tovább mérsékelve a gazdasági teljesítményt. De az igazán jelentős fékező erő a nettó export volt, hiszen míg az export teljesítménye 0,8 százalékkal csökkent, addig az import volumene 1,2 százalékkal emelkedett.

„Mindezek alapján egyértelműen kijelenthető, hogy a Covid új hulláma rendkívüli negatív kockázatot jelent a magyar gazdaságra nézve a következő negyedévekben. A meghatározó ágazatok közül mind az ipar, mind az építőipar tovább küzd a globális ellátási láncok problémakörével, így itt (és az exportban) aligha várhatunk hirtelen feltámadást. A növekedés egyedüli motorja a szolgáltatások, amely motort egy esetleges újabb lezárási hullám szinte biztosan lefullasztana” – húzta alá Virovácz Péter, aki szerint ezek alapján egyre inkább érthetővé válik, hogy miért nem került még sor szigorú védelmi intézkedések bevezetésére. Szintén egyértelművé vált, hogy az idei negyedik és a jövő évi első negyedévben zajló kormányzati költekezés hiányában a magyar gazdasági növekedés jelentősen fékeződne.

Összességében az első három negyedév adatai alapján továbbra is elérhetőnek tűnik a 7,0 százalék körüli GDP-növekedés az idei év egészében. Ugyanakkor jelentősen nőttek a növekedési kockázatok 2022 tekintetében, legyen szó akár az alkatrészhiányról, az energiaválságról vagy a negyedik-ötödik Covid hullámról. Mindezek alapján a jövőre általunk várt 5 százalékos GDP-növekedést negatív kockázatok övezik.