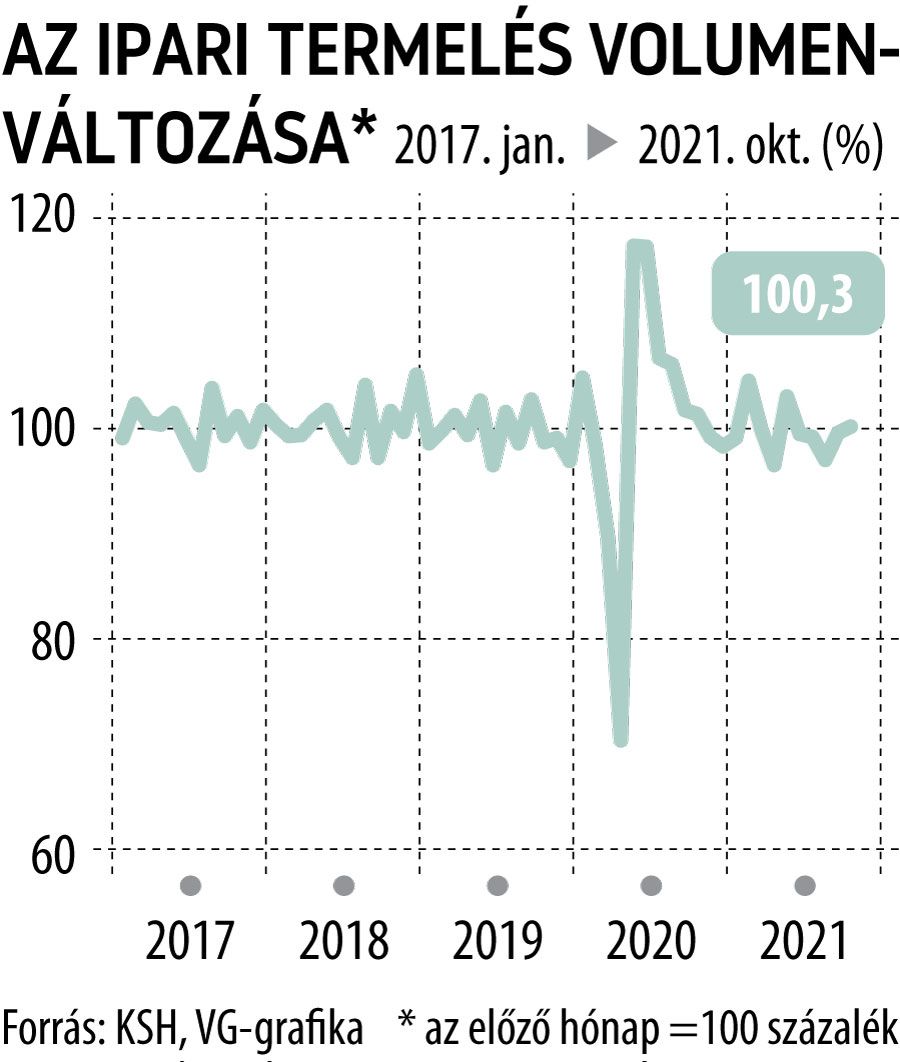

Ezen múlik, mikor talál magára a magyar ipar

Továbbra sincs probléma az ipar megrendelésállományával. Ha megszűnik a csiphiány, abban a pillanatban nagyon meredek, akár 10-15 százalékos felpattanás jöhet a termelésben

– mondta a VG-nek Suppan Gergely, a Takarékbank vezető elemzője, aki szerint ellentétes folyamatok jellemezhetik az idén a magyar feldolgozóipart.

Míg az ellátási, beszállítói láncok akadozása miatti bizonytalanság az év végéig velünk maradhat, sorra épülnek ki azok a kapacitások, amelyek meghatározhatják a következő évek növekedését. „Tavaly soha nem látott mértékű, több mint 2000 milliárd forint értékű működőtőke-beruházást jelentettek be Magyarországon, ezek középtávon biztosítani tudják az ipar bővülését” – hívta fel a figyelmet. A másik oldalról viszont úgy fogalmazott: „Teljes a bizonytalanság az előrejelzéseknél, lehet akár 7, 10, 15 százalékos a növekedés, minden attól függ, hogy mikorra áll helyre a csipellátás.”

Az ellátási problémák teljes megszűnésére év végéig nincs garancia, azonban 2022 második felében már javulhat a helyzet

– mondta a VG-nek Matheika Zoltán, a Kopint-Tárki vezető kutatója.

Az iparszakértő szerint nem kétséges, hogy az ipari növekedés a kedvezőtlen tavalyi utolsó negyedév után, idén visszatér a korábbi tartományába, ám az év elején még nem lehet számottevő javulásra számítani. Szerinte már az is szép eredmény lenne, ha az omikron-hullámra adott drasztikus kínai válasz, és ennek az iparra gyakorolt hatása ellenére a tavalyi első negyedévi magas termelési szinteket sikerülne meghaladni. Az éves növekedési ütem így várhatóan a második negyedévben kaphat erősebb lendületet – tette hozzá.

Suppan Gergely kitért a beszerzésimenedzser-index (BMI) decemberi felpattanására (a novemberi 52,2 pontról 64,8 pontra ugrott), ami szerinte kifejezetten váratlan volt annak fényében, hogy a múlt hónapban sem álltak helyre az ellátási problémák.

Ugyanakkor hangsúlyozta, hogy a magyar BMI-adatot fenntartásokkal kell kezelni. Korábban is előfordult, hogy meglódult, miközben a termelés épp visszaesett, szemben például a némettel, amely általában leköveti a valós folyamatokat. De még a mostani bizonytalanságot is jól példázza, hogy a német index tavaly nyáron 60 pont fölötti értéket mutatott, aztán az őszre már nyoma sem maradt az optimizmusnak.

A Takarékbank elemzője szerint nagy kérdés az is, hogy az áremelkedés milyen hatást vált ki azokban a feldolgozóipari alágakban, amelyekben rengeteg energiára van szükség, ilyen a fémipar vagy az élelmiszeripar, de a vegyiparban sem kizárt, hogy csődhullám indul el a jövőben. A szakember emellett jelezte, hogy az áremelkedéseket már nem csak a koronavírus-járvány gazdasági hatásai okozzák, legalább annyira közrejátszanak a geopolitikai feszültségek, a klímaváltozás és a zöldátállás is.

Szinte elkerülhetetlen, hogy az ipar termelői árainak robbanása ne épüljön be a fogyasztói árakba. Matheika Zoltán szerint ez már tavaly is zajlott, és várható a folytatódása.

Ennek egyik következménye, hogy az idén is az üzemanyagár lesz a magas, 5,5 százalék körüli infláció egyik fontos hajtóereje, a korábban lezajlott olajár-emelkedés késleltetett hatásaként, annak ellenére, hogy az idén a nyersolajár már jó eséllyel nem nő tovább a tavalyi átlaghoz képest – magyarázta a Kopint-Tárki kutatója. A kutatóintézet előrejelzése szerint 2022-ben 4–5 százalék között bővülhet az ipari termelés volumene.