Nagyot nőtt a költségvetés kivából származó bevétele

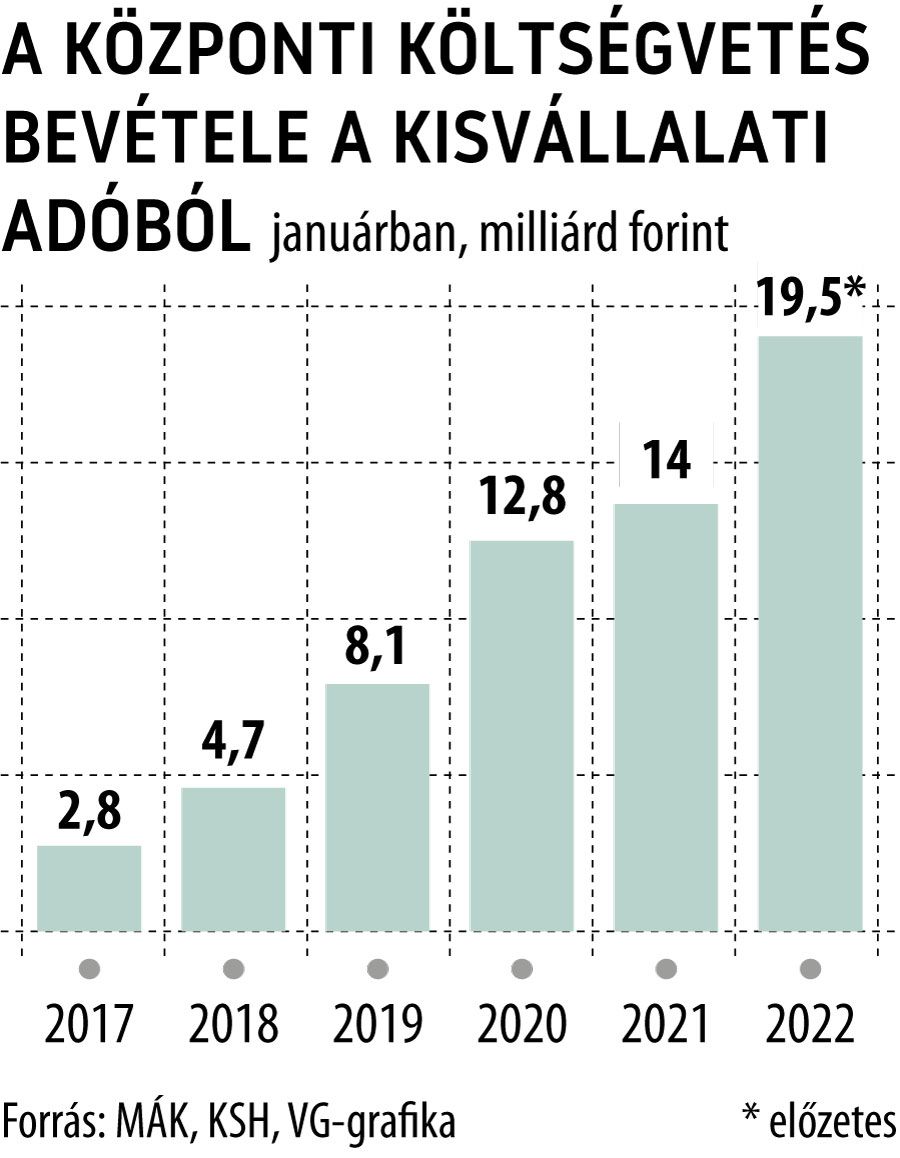

Az év első hónapjában közel 800 millió forinttal több bevétele keletkezett a központi költségvetésnek a kisvállalati adóból (kiva), mint tavaly januárban és februárban összesen

– ez derül ki a Magyar Államkincstár előzetes mérlegéből. Nem ez az egyetlen adófajta, amely jelentős emelkedést mutat 2021-hez képest: ahogyan korábban megírtuk, az általános forgalmi adóból 751 milliárd forintnyi bevételt rögzítettek, ami csupán 3,7 milliárddal marad el a tavaly januárban és februárban együttesen beérkezőtől. Az év első hónapja a kiva szempontjából mindig kiemelkedő, hiszen január 20-ig kell befizetni az előleget, ám akkor is egyértelműen kirajzolódik a növekedés, ha csak ezt a hónapot vizsgáljuk – meg is tettük mellékelt ábránkon.

Bagdi Lajos, a Niveus Consulting Group adótanácsadási partnere a VG-nek felidézte, a kisvállalati adózást 2021-től lehetett jelentős könnyítésekkel választani, mert a bevételi értékhatárt egyről hárommilliárd forintra emelték, az adókulcsot pedig előbb 11 százalékra, majd 2022. január 1-től 10-re csökkentették.

Ez tovább fokozta az adóalanyok áttérését, éppen ezért várhatóan a következő hónapokban is látványos lesz a költségvetés bevétele a januári 19,5 milliárd forint után.

Korábban Izer Norbert, a Pénzügyminisztérium adóügyekért felelős államtitkára arról tájékoztatta lapunkat, hogy a decemberi hajrában közel 10 ezer cég döntött a kiva mellett, amely kiváltja a 9 százalékos társasági és a 13 százalékos szociális hozzájárulási adót.

A kiva a beruházások és a fejlesztések ösztönzése révén az ország versenyképességét is növeli

– jelentette ki Izer Norbert, aki úgy véli, ha egy cég bővülni szeretne, akkor a kiva olyan megtakarítást biztosít, amelyre szinte egyetlen, az Európai Unióban jelenleg hatályban lévő adófajta sem képes. Hat évvel ezelőtt mindössze 6500-an választották a kisvállalati adózást, 2021 novemberében ez a szám már elérte a 68 ezret.

Azzal, hogy a kiva adókulcsa alacsonyabb a szociális hozzájárulási adónál, egyértelműen ösztönzi a foglalkoztatást

– mutatott rá Bagdi Lajos. Hozzátette, a beruházásokat azzal támogatja, hogy a társasági adóval szemben nem az értékcsökkenés révén engedi elszámolni a beruházások értékét, hanem egyszerűen nem kell társasági adót fizetni mindaddig, amíg a tulajdonos nem vesz ki osztalékot. A szakember szerint azoknak a tulajdonosoknak előnyös a kiva, akik hosszú távon gondolkoznak, és a bevételeket elsősorban a cég működésére, fejlesztésére fordítják, különösképpen a munkaerő-igényes ágazatokban.