Öt ábra, amely arra utal, hogy egyre közelebb az inflációs fordulat

Globálisan az inflációs ráták évtizedek óta nem látott magasságokban alakulnak. A koronavírus-járvány, az ellátási láncok szakadozása, az energia- és nyersanyagár-robbanás, valamint az orosz–ukrán háború kitörése világszerte a fogyasztói árak jelentős, sokszor két számjegyű növekedését okozta. A sokkoló tényadatok mellett azonban megjelentek a közelgő fordulatra utaló első jelek is. Hónapok óta csökkennek a fontos nyersanyagok árai, esnek a szállítási költségek, oldódnak az értékláncok feszültségei. A fogyasztói kereslet csökkenésével a kereskedelem áremelési várakozásai is elkezdtek süllyedni. A hazai inflációban a súlyos aszály és a rezsiszabályok változása ősszel még emeli az inflációt, de a felsorolt tényezők 2023-ban várhatóan már egyre inkább az infláció mérséklődése irányába hatnak.

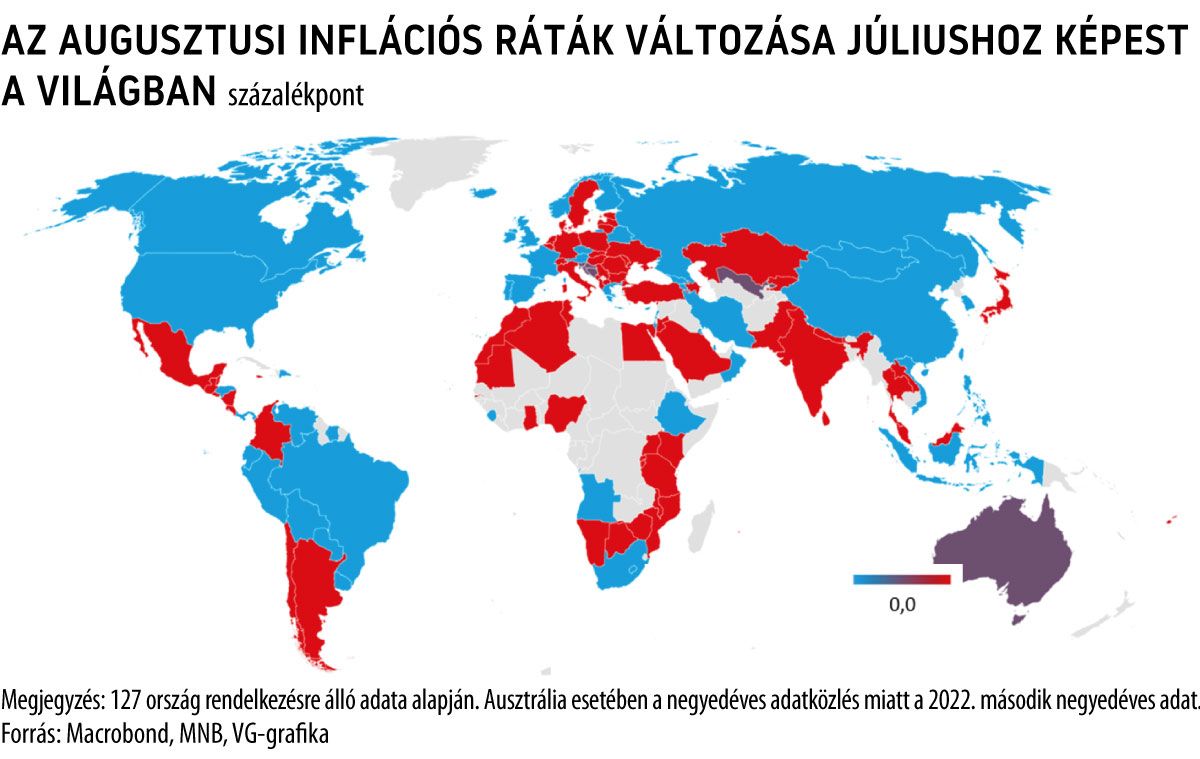

Ötven éve nem látott inflációs hullám söpört végig a világon. A fogyasztói árak számos országban jelentősen, nem ritkán két számjegyű mértékben emelkedtek.

2022 augusztusában átlagosan 17,3 százalék volt a globális infláció, a világ 127 országa közül 58 országban két számjegyű drágulást regisztráltak. Európán belül az Európai Unió 27 tagállamának inflációja 10,1 százalék volt augusztusban, míg az eurózónában az árak 9,1 százalékkal emelkedtek az egy évvel ezelőtti szinthez képest, amire az EU történetében még sosem volt példa.

A recesszió szelével az inflációs fordulat előjele is feldereng, ugyanis 60 országban már lassult vagy stagnált az áremelkedés üteme júliushoz képest.

Augusztusban elsősorban az ázsiai országokban, illetve Európában csökkentek az inflációs ráták júliushoz képest. Európában az országok közel felében (18 országban a 39 országból) az éves árdinamika csökkenését vagy stagnálását figyelhettük meg augusztusban az előző hónaphoz képest.

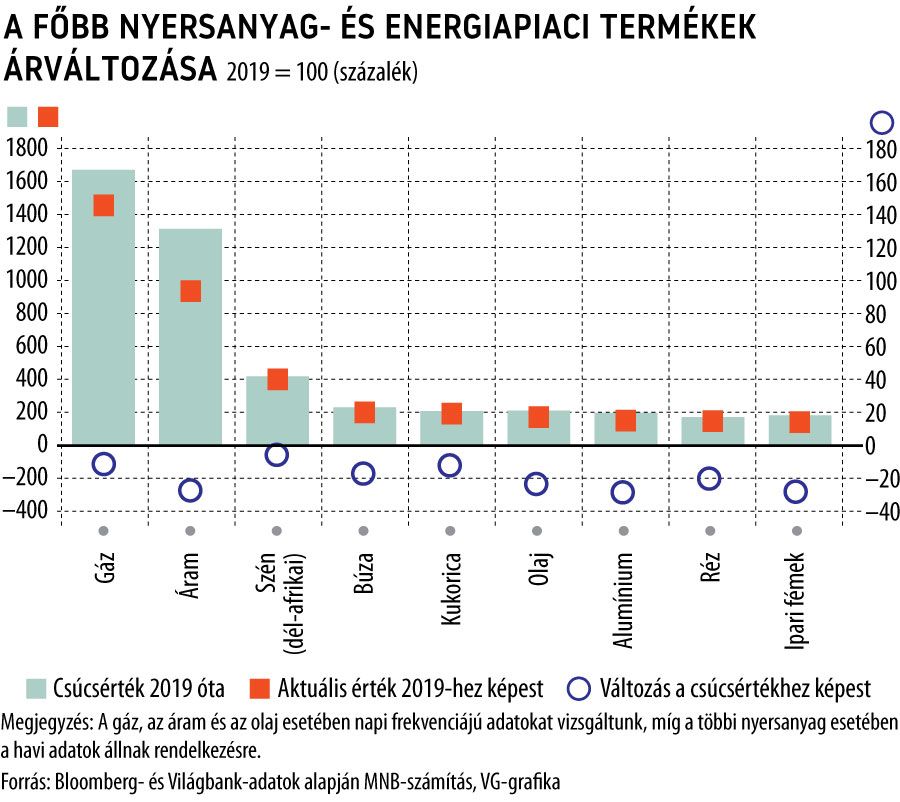

A világpiaci energia- és nyersanyagárak széles körben csökkentek.

Az erősödő globális recessziós kockázatok az árupiacokon éreztetik legkorábban a hatásukat. A főbb nyersanyag- és energiapiaci termékek áralakulását tekintve az elmúlt időszakban egyes nyersanyagoknál már csökkenést regisztrálhattunk az elmúlt időszakban megfigyelt csúcsértékekhez képest. Az ipari fémek, az alumínium és a réz ára például már 20-30 százalékkal van a csúcsértéke alatt, de a búza és a kukorica árai is 10 százalékot meghaladó mértékben csökkentek. A mérséklődő nyersanyagárak gyorsíthatják az inflációs fordulat eljövetelét, és mindezt az is segíti, hogy az ENSZ Élelmezésügyi és Mezőgazdasági Szervezetének (FAO) legfrissebb adatközlése szerint az élelmiszerek árai szeptemberben már hatodik egymást követő hónapja csökkentek globálisan. A mérséklődés legnagyobb mértékben a növényi olajokhoz kapcsolódott, de a cukor, a hús, valamint a tejtermékek árai is estek.

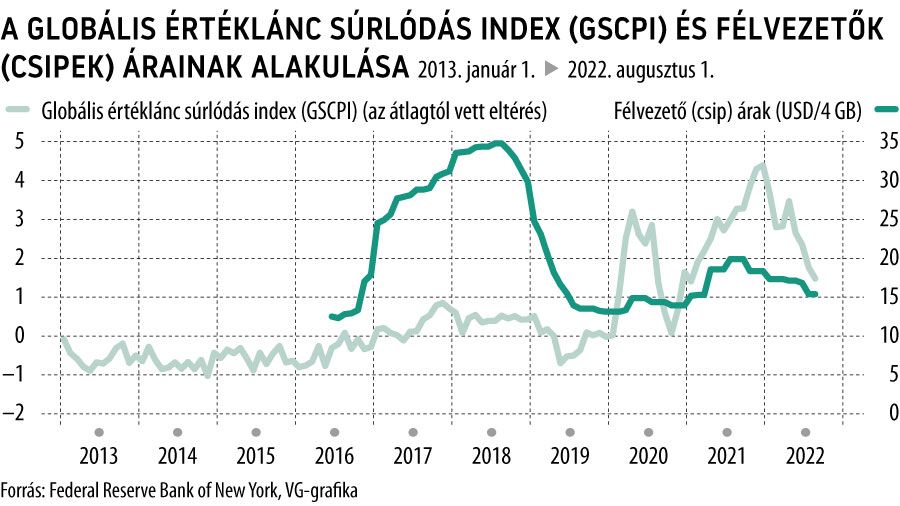

A globális értékláncokban lévő súrlódások mértéke a 2021 végén látott historikus csúcsáról mérséklődött az elmúlt hónapokban.

A koronavírus megjelenését követően a globális értékláncok töredezetté váltak, fennakadások jelentkeztek a nemzetközi szállítmányozásban, ami az orosz–ukrán háború kitörését követően átmenetileg ismét megugrott. Az elmúlt hónapokban azonban az ellátási láncok problémái fokozatosan rendeződtek, ami a termelési és árazási folyamatokat is pozitívan befolyásolhatja. A súrlódások csökkenésének további jele lehet, hogy az ellátási láncok szakadozása és a szállítási nehézségek következtében megugró félvezető- (csip) árak a 2021 közepén megfigyelt 20 USA-dollár per 4 gigabyte közeli szintről a legfrissebb, szeptemberi adatok szerint 14 dollár alá mérséklődtek.

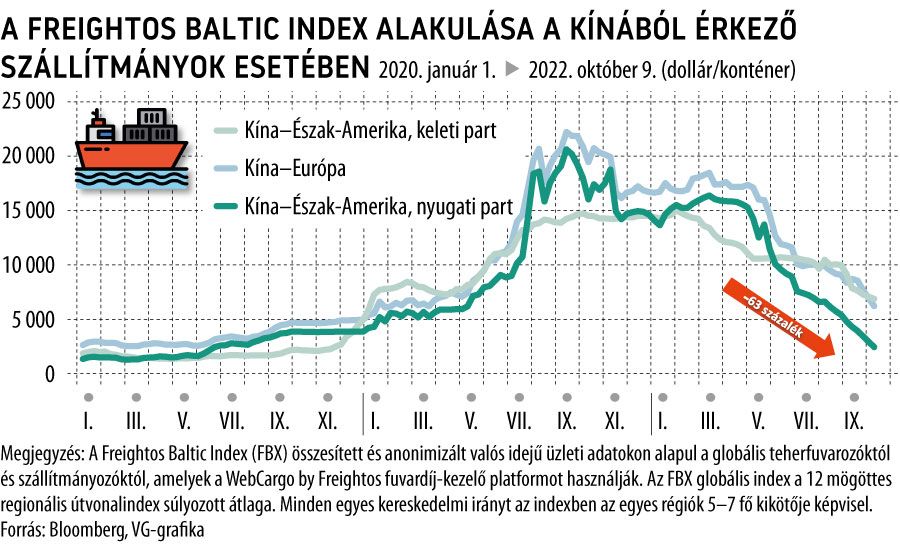

A nemzetközi szállítmányozás költségei is süllyednek.

Az idei év eleje óta a szállítmányozási költségekben egyértelmű fordulat azonosítható. A Kínából Észak-Amerikába érkező szállítmányok esetében a díjak alakulása már a Covid előtti szinteket közelíti, míg az európai útvonalakon több mint 60 százalékkal csökkentek a szállítási költségek, ami a költségoldali inflációs hatások enyhülését vonhatja maga után.

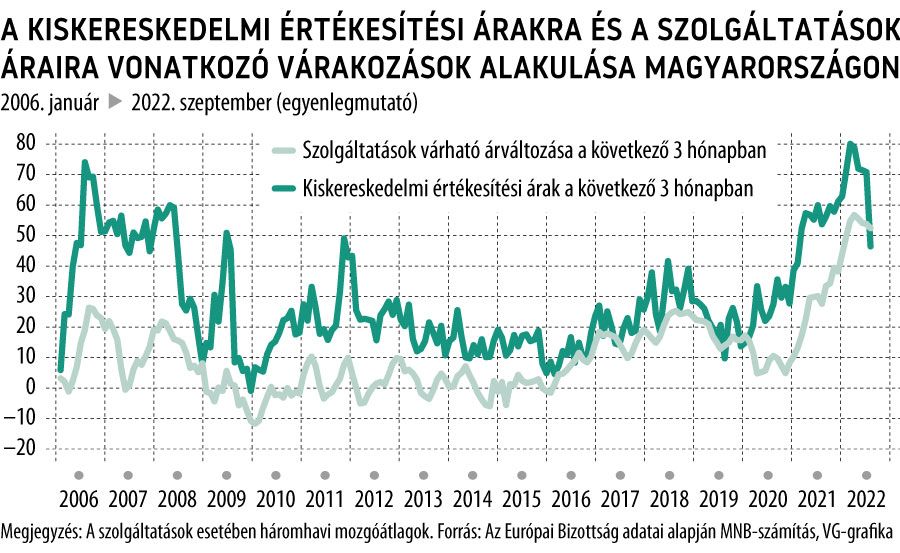

A kiskereskedelmi szereplők egyre inkább érzik a szűkülő kereslet árazási hatását.

Természetesen a fentebb részletezett globális folyamatok hatásai a magyar fogyasztóiár-indexet is befolyásolják. Kérdés, hogyan jelennek meg ezek a tényezők a kereskedők árazási döntéseiben. A következő három hónap árvárakozásaira kapott válaszok (növekedés, stagnálás, csökkenés) szerint a kiskereskedelemben szeptemberben az augusztusi értékhez képest jócskán csökkent a várt áremelkedés mértéke. A szolgáltatások esetében a vállalati árvárakozások már nem emelkedtek tovább az elmúlt hónapokban, ami kedvező hír, de fontos, hogy a trendforduló mindkét mutató esetében tartóssá váljon (5. ábra).

Magyarországon a szeptemberi jelentős megugrást követően lassabb ütemben folytatódik az infláció emelkedése az év végéig. Ez az emelkedés a monetáris politika hatókörén kívül eső hatások eredménye, de a jövő év elejétől egyre erősebben jelennek meg a dezinflációs tényezők.

A szeptemberi infláció éves összehasonlításban 20,1 százalék volt, aminek több mint felét a szabályozott árú termékek és az élelmiszerek drágulása magyarázza. Két termékkör adja az infláció augusztushoz viszonyított 4,5 százalékpontos emelkedésének közel 85 százalékát: a szabályozott árak 2,8 százalékponttal, az élelmiszerek 1,0 százalékponttal járultak hozzá a fogyasztóiár-index gyorsulásához. Előretekintve az infláció lassabb mértékben emelkedhet az év hátralévő részében, amit igazol az is, hogy a feldolgozott élelmiszerek nélkül számított maginfláció havi árváltozása erősen lelassult szeptemberben a nyári hónapokhoz képest. Ebben döntő szerepe volt az ipari termékek lassuló áremelkedésének. A jövő év elején felerősödnek az inflációt csökkentő hazai és globális hatások, majd a jövő év közepétől felgyorsul a dezinflációs folyamat.