Imádják a szülők ezt a befektetési formát, ami nem meglepő, hiszen simán veri az inflációt

Nagyon intenzív a kereslet a Start-számla-szerződések és a Babakötvény iránt, folyamatosan duzzad az ebben a megtakarítási formában lévő portfólió – derül ki a Magyar Államkincstár Világgazdaságnak elküldött adataiból.

A kincstár tájékoztatása szerint az idén január elseje és október 28. között 28 884 Start-számlát nyitottak az ügyfelek, ami majdnem pontosan hatezerrel több, mint az egy évvel korábbi időszakban. „A számlanyitások száma és a Babakötvénybe fektetett megtakarítások mértéke évről évre emelkedő tendenciát mutat” – emelték ki az intézménynél.

Idén október 28-ig a Start-számlán nyilvántartott Babakötvény-állomány több mint 36,5 milliárd forinttal növekedett, miközben 2021 egészében 38,5 milliárd, 2020-ban 30,6 milliárd, 2019-ben pedig 24,8 milliárd forinttal hízott az egyenleg.

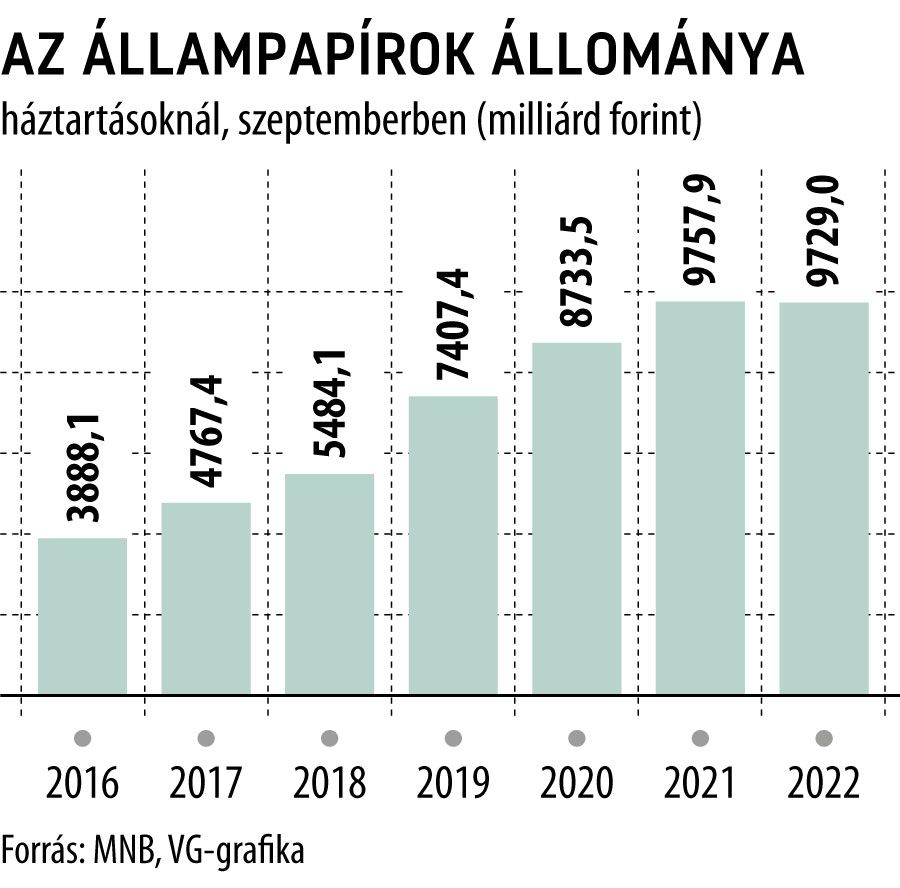

A Start-számlák száma is ütemesen gyarapszik a kincstár adatai szerint: október végén már meghaladta a 297,5 ezret, miközben a nyilvántartott Babakötvény-állomány 185,3 milliárd forint közelében járt.

A Babakötvény emelkedő népszerűsége persze nem véletlen, hiszen egy több szempontból is nagyon előnyös, a jelenlegi inflációs környezetben pedig kifejezetten vonzó megtakarítási formáról van szó.

A konstrukció felépítése nem bonyolult: az állam minden gyermeknek nyit egy letéti számlát, amelyre 42 500 forintnyi nyitóösszeget, állami támogatást helyez el. Ez önmagában is kamatozik valamennyit, de befizetések nélkül csak minimális összeget kaphat a gyermek. Ha viszont a szülők Start -számlát indítanak, ez az összeg automatikusan átkerül rá, és a Magyar Államkincstár Babakötvényt (állampapírt) vásárol belőle, majd minden egyes befizetésből is. A befizetések után évi legfeljebb 10 százaléknyi, és maximum 12 ezer forintos támogatás is jár, amelynek teljes kihasználásához havi 10 ezer forint befizetése szükséges.

(Az idén vásárolt Babakötvényre az állam 8,1 százalékos kamatot fizet, miután a tavalyi infláció 5,1 százalékot ért el.) Ennek megfelelően a szülők biztosak lehetnek abban, hogy értékálló lesz a Babakötvényben elhelyezett pénz, miközben gyakorlatilag kockázat- és költségmentes befektetésről van szó. Ráadásul a befizetésekre vonatkozóan nincs semmilyen megkötés: azok időpontja és mértéke szabadon megválasztható.

Fontos ugyanakkor tudni, hogy a Babakötvénynél kifejezetten hosszú távú, az öngondoskodást szolgáló megtakarításról van szó, hiszen a lejárat előtt senki nem férhet hozzá a félretett összeghez, és azt követően is csak a frissen felnőtt korba lépett gyermek rendelkezhet vele.

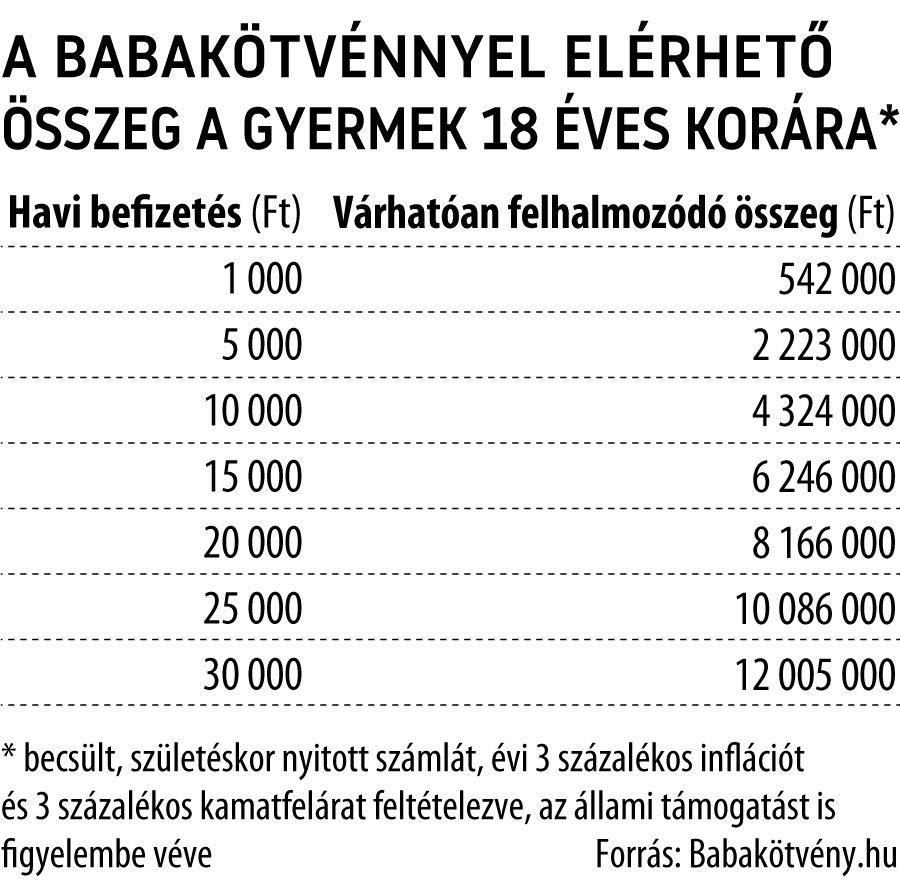

A kedvező kamatozásnak köszönhetően már kisebb összegek elhelyezésével is szabad szemmel látható megtakarítás halmozható fel a 19 éves futamidő alatt: a Babakötvény oldalon található kalkulátor szerint – évi 3 százalékos inflációval kalkulálva – már havi 10 ezer forint befizetésével 4,3 millió forintra hízhat a futamidő végére az egyenleg, havi 25 ezer forintnál pedig várhatóan meghaladja a 10 millió forintot is.

A Babakötvény egyébként a teljes lakossági megtakarítási piac számára jótékony hatású konstrukció:

ugyan a most 185 milliárd forint körüli állomány viszonylag kis szeletét adja a közel 10 ezermilliárdos lakossági állampapír-portfóliónak, mindenképpen hozzájárul a hosszabb távú, a pénzügyi tudatosságot elősegítő megtakarítási formák további terjedéséhez is. Az utóbbiakkal pedig nem áll túl jól a magyar lakosság: a háztartások pénzügyi portfóliójában még mindig nagyon magas a be nem fektetett eszközök, és viszonylag alacsony a hosszú távú megtakarítások aránya.