A bankszámlákon rekedhetnek az év végi prémiumok

A decemberrel az év végi bónuszok korszaka is elérkezett a vállalatoknál: a cégek igen jelentős részénél ilyenkor honorálják nagyobb pénzjutalommal a dolgozók idei erőfeszítéseit, de elterjedt a kisebb összegű, pénzbeni vagy utalványos/kártyás juttatások alkalmazása is, amellyel a karácsonyi ünnepkörrel összefüggő anyagi terhelésen igyekeznek enyhíteni a munkáltatók. Kérdés persze, hogy idén a vállalatok mekkora része teheti meg egyáltalán, hogy valamilyen béren felüli juttatásban részesítse a dolgozóit, és ha igen, az hogyan viszonyul a korábban megszokotthoz.

Az év végi bónuszok szezonja persze a lakossági megtakarítási piac szempontjából sem közömbös, hiszen várható, hogy az érintettek az extra jövedelmüknek legalább egy részéből megtakarításaikat próbálják növelni. A növekvő infláció, a rezsiköltségek emelkedése miatt ugyanakkor feltételezhető, hogy

az idén kifizetett bónuszokat és pulykapénzeket igen jelentős részben elköltik majd a háztartások, vagy ha nem, akkor nem fektetik be, hanem egyszerűen – tartalékolási célzattal – a banki folyószámlákon hagyják.

A betéti kamat még mindig nagyon alacsony

Annak ugyanakkor, aki az év vége táján gondolkodik megtakarításban, semmivel sincs más dolga, mint eddig: a megtakarítási termékeknél ugyanis szinte változatlan a paletta a néhány hónappal korábbihoz képest. A lakossági lekötött betéteknél – néhány, különleges ajánlattól eltekintve – nincsenek igazán vonzó ajánlatok, a legtöbb, éven belüli futamidejű konstrukciónál stabilan 1 százalék alattiak a kamatok. Aki kockázatmentes, de azért szabad szemmel már látható hozamra vágyik, a kevés akciós betét mellett a lakossági állampapírok valamelyikénél találhatja meg a számítását: az utóbbiaknál már a két számjegyű éves hozam sem elérhetetlen. A nagyobb kockázatra és a tőkepiaci befektetésre nyitott rétegnek pedig az elmúlt időszakban slágertermékké vált befektetési jegyek vagy a tőzsdei részvények jelenthetnek megoldást.

A nyertes: a befektetési jegyek

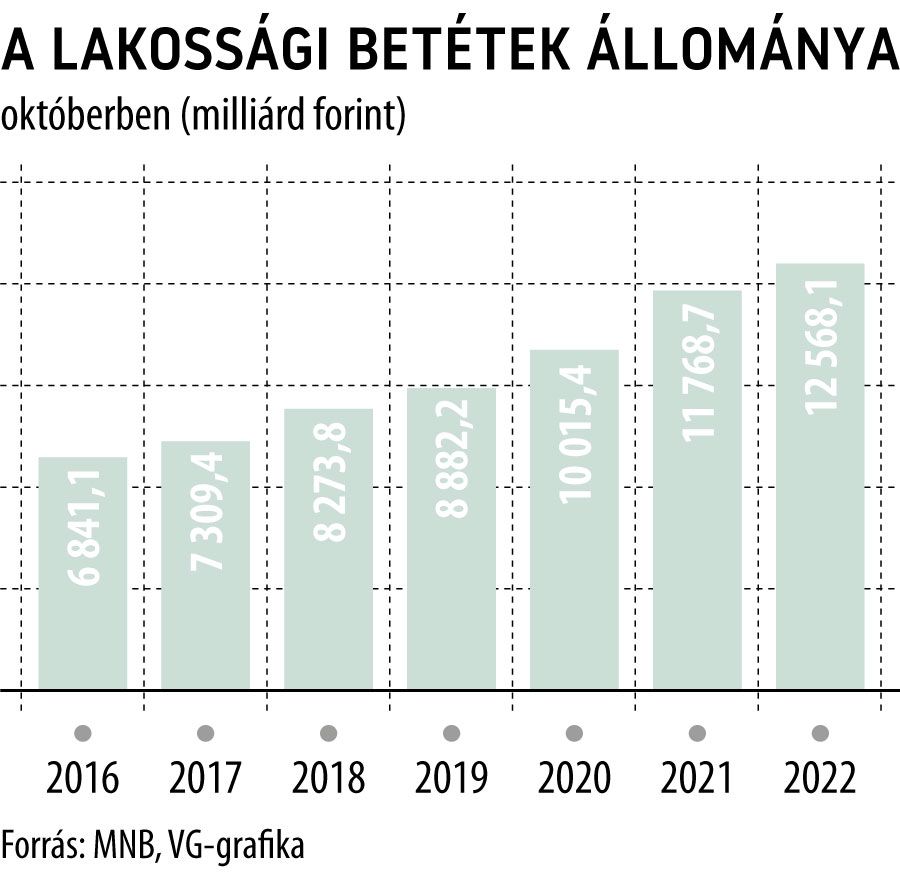

Kérdés persze, hogy a már említett tényezők miatt végül mennyi addicionális pénzeszköz köt ki a hazai megtakarítási piacon. A Magyar Nemzeti Bank (MNB) előzetes adatai szerint az idei év első három negyede nem alakult rosszul a háztartások megtakarításai szempontjából: a szektor pénzügyi eszközeinek állománya 81 876 milliárd forintot ért el szeptember végén, ami 9,4 százalékkal volt magasabb az egy évvel korábbinál. Az egyes eszközosztályoknál viszont egyáltalán nem volt egyenletes a bővülés: a lakosságnál lévő készpénz mennyisége például az átlagnál jóval gyorsabban, 12,4 százalékkal gyarapodott egy év alatt, de hasonló ütemben – 12,7 százalékkal – bővült éves összevetésben a betéti portfólió is. Az utóbbinál a folyószámlabetéteknek köszönhető a gyors növekedés, ezek már több mint 80 százalékát adják a teljes mennyiségnek.

Az egyértelmű nyertesnek azonban a befektetési jegyek bizonyultak, legalábbis ami az éves növekedést illeti: ott 17,5 százalékkal, 6233 milliárd forint közelébe ugrott egy év alatt a kimutatott állomány.

A kötvényeknél viszont – amelyek legnagyobb részét a lakossági állampapírok adják – mindössze fél százalékkal gyarapodott az állomány, és valamivel 10 ezermilliárd forint felett alakult. Mindezek nyomán kissé átalakult a lakossági pénzügyi portfólió összetétele is: miközben például a befektetési jegyek súlya 7,1-ről 7,6 százalékra ugrott a portfólióban, a kötvényeké 13,4-ről 12,3 százalékra csökkent. Közben a készpénz már a 8,4 százalékát adja a lakossági portfóliónak, miközben a betétek súlya is bőven 18 százalék felett jár.

Spórolnak és igyekeznek megtakarítani a háztartásokA megtakarítások irányába terelte és egyben a megtakarítási stratégiák átgondolására is késztette a hazai lakosságot a gazdasági környezet változása – olvasható ki a CIB Bank 2022 novemberében az NRC-vel végzett országosan reprezentatív friss kutatásának adataiból. A válaszok tanúsága szerint a legáltalánosabb reakció a vásárlási szokások módosítása és a költések visszafogása, de minél magasabb végzettségű és jövedelmű valaki, annál biztosabb, hogy a megtakarításokat használja eszközként a gazdasági visszaesés kockázatainak mérséklésére. Azoknak a honfitársainknak, akik tényleges megtakarítási pozícióban vannak, csupán az egynegyede bízik az asztalfiókban vagy a párnacihában, ha az anyagiakról van szó, miközben a nem rendszeres megtakarítók között az otthon tartott készpénz a legnépszerűbb tartalékolási megoldás, ami jól mutatja, hogy bőven szükség van még pénzügyi edukációra. A kutatásban az aktív korú népesség mintegy egyharmada nyilatkozott úgy, hogy a vagyoni, illetve megtakarítási hátterének köszönhetően nem romlott érezhetően a pénzügyi helyzete 2020 óta: ugyanakkor a lakosság közel 40 százalékának a jövedelme nem teszi lehetővé, hogy a korábbi szinten tudjon élni – annak ellenére sem, hogy sokan pluszmunkával (52 százalék), vagyontárgyak eladásával (34 százalék) vagy éppen korábbi megtakarításaik felélésével (28 százalék) igyekeznek fenntartani korábbi életszínvonalukat. |