Itt az első banki válasz a kamatplafonra

Nem kellett sokat várni az első válaszra a betétikamat-plafonról szóló bejelentés után: az Oberbank tegnapi hatállyal módosított a lakossági és vállalati kiemelt betétek kondícióin – derül ki a pénzügyi szolgáltató honlapján közzétett tájékoztatókból.

Az Oberbank az egyéves lekötésű, legalább nyolcmillió forint elhelyezésével igényelhető kiemelt lakossági betétjénél a korábbi 12,35-ról 10,75 százalékra csökkentette az elérhető éves kamatot november 21-i hatállyal,

amellyel vélhetően a betéti kamatoknál bevezetett plafonról szóló rendelet előírásaihoz igyekeztek alkalmazkodni.

Ahogy korábban már beszámoltunk róla, a kormány döntése szerint a bankoknál 2023. március 31-ig kötött, forintban elhelyezett, látra szóló és legfeljebb egyéves futamidejű betétszerződés alapján a betét összegére fizetett kamat nem haladhatja meg az Államadósság Kezelő Központ honlapján utoljára közzétett, három hónapos futamidejű diszkontkincstárjegy aukciós átlaghozamának mértékét:

az utóbbi kicsivel 12 százalék alatt mozog.

A már megjelent kormányrendelet szerint az intézkedés a legalább 20 millió forint összegű lakossági betétekre, valamint egyes intézmények betéteire érvényes.

A szélesebb körben elérhető akciós lakossági forintbetétek között egyébként most nem nagyon lehet olyannal találkozni, amelyet érinthetne a friss jogszabály: két számjegyű éves kamatot még a Cetelem takarékszámlája kínál, amelynél kétéves futamidő mellett lehet évi 12 százalékos kamatot elérni, akár már 100 ezer forint elhelyezése mellett. A Gránit Banknál pedig az egyéves futamidejű Kamatmax Plusz betéttel lehet – a meghatározott feltételeket teljesítve – a jegybanki alapkamatnál 2,75 százalékponttal alacsonyabb éves kamatot elérni, ami most 10,25 százalék.

A piacon már elszórtan fellelhető akciós ajánlatok ellenére viszont még nem nagyon látszik különösebb mozgolódás a lakossági betétek területén. A Magyar Nemzeti Bank (MNB) adatai szerint a lakossági lekötött betétek állománya 2468,7 milliárd forintot ért el a harmadik negyedév végén, ez minimális, 0,9 százalékos emelkedést tükröz az egy évvel korábbi mennyiséghez képest.

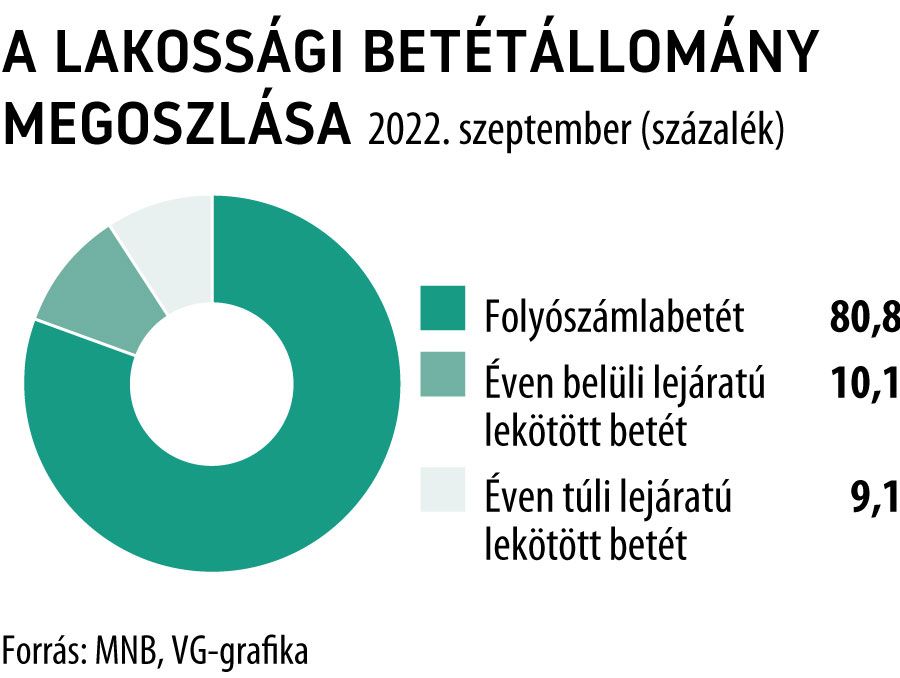

Eközben a teljes lakossági betéti portfólió több mint 11 százalékkal, 12 836 milliárd forint közelébe hízott, vagyis a lekötött pénzek súlya tovább csökkent a folyószámlabetétekkel szemben.

Az utóbbiak súlya szeptember végén már 80,8 százalékot tett ki, miközben az éven belüli lejáratú betétek részesedése kicsivel 10 százalék felett, az éven túliaké pedig 9 százalék környékén mozgott.

Mindez annak ellenére van így, hogy a lekötött forintbetétek éves, átlagos kamatainál látványos emelkedést mutat a jegybanki statisztika: a szerződésekben szereplő, átlagos érték egy év leforgása alatt 0,29-ról 6,92 százalékra ugrott. Ennek technikai oka van, miután az akciós feltételű, illetve egyedi kondíciókkal megkötött (például privátbanki) ügyletek jócskán felfelé torzítják az átlagot, a sztenderd forintbetéteknél változatlanul a bőven évi 1 százalék alatti ajánlatok a jellemzők.