Nem a kiskereskedelem éve volt 2022, vezet a Lidl

Gyorsan összefoglalva, a kiskereskedelmi vállalati szektort a kisebb alapterületű diszkontok és szupermarketek térnyerése jellemezte, a piacon ma a Lidl számít vezetőnek, a társaságot a SPAR követi és a Tesco a harmadik a helyezett. Utóbbi 2022-ben kissé visszakapaszkodott, de a régi árbevétel alapján mutatott pozícióját meg sem tudta közelíteni.

Az adatok alapján 2022 nem is volt alkalmas az egyes vállalatok és láncok újraértelmezésére, a cégek szemmel láthatóan csak az eddig megszerzett pozícióikat akarták megtartani, többre nem adott lehetőséget az év.

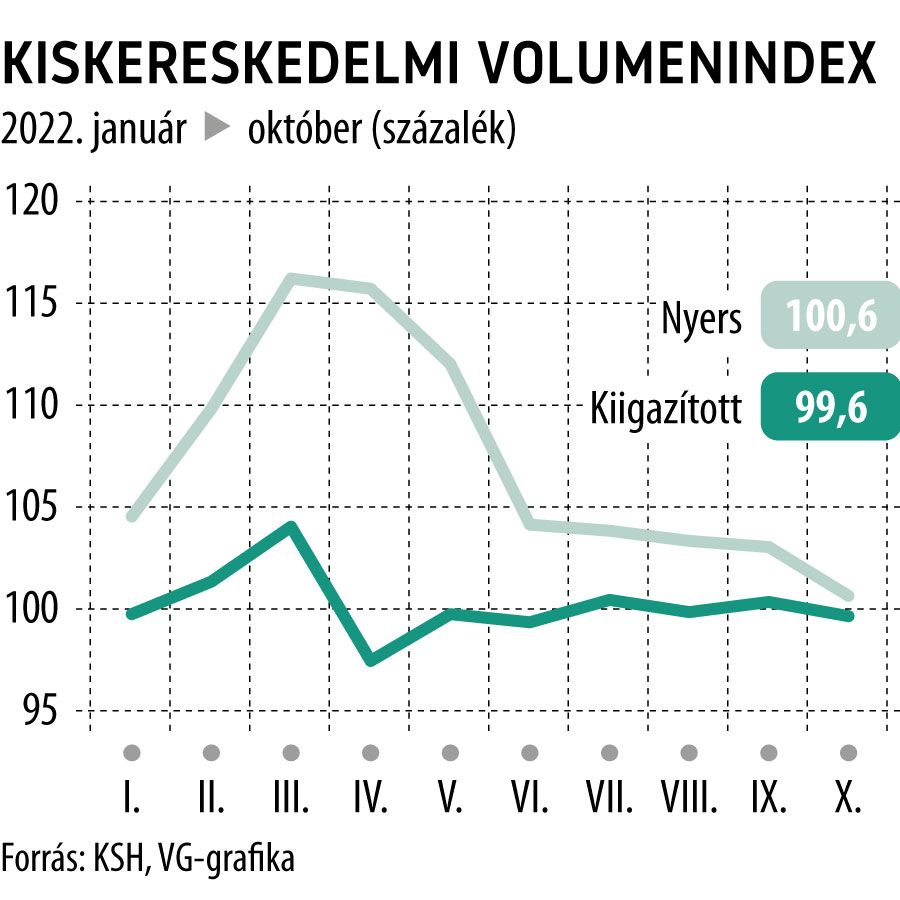

Kiigazított vs nyers

Az elemzők általában a nyers adatokat figyelik a volumenindexek alakulásánál, a kiigazítottak jellemzően az ünnepekből és munkaaktivitásokból származó adattorzulást szűrik ki. Szinte mindig van differencia a két adatsor között, de 2022-ben nagyon nagy különbségek bontakoztak ki, aminek az lehet az oka, hogy a pandémia következtében az említett torzulások egészen más (úgynevezett) bázishatásokat okoztak.

A KSH kiigazítatlan volumenindexe szerint nem indult rosszul az év, sőt májusig impozáns növekedést produkált a kiskereskedelmi szektor, a januárt és februárt leszámítva bőven tíz százalék feletti volt a bővülés, sőt, ha az első öt hónapot átlagoljuk ez az időszak általában két számjegyű növekedést hozott. Nagy jóindulattal még a június is beleférne ebbe a számrendszerbe. Ám az év hatodik hónapjában megtört a trend, és a 10 százalék feletti növekedés hirtelen visszaesett 5 alá, majd minden hónapban fogyott a volumenindex bővülése. (Október és december várakozásairól itt írtunk bővebben.)

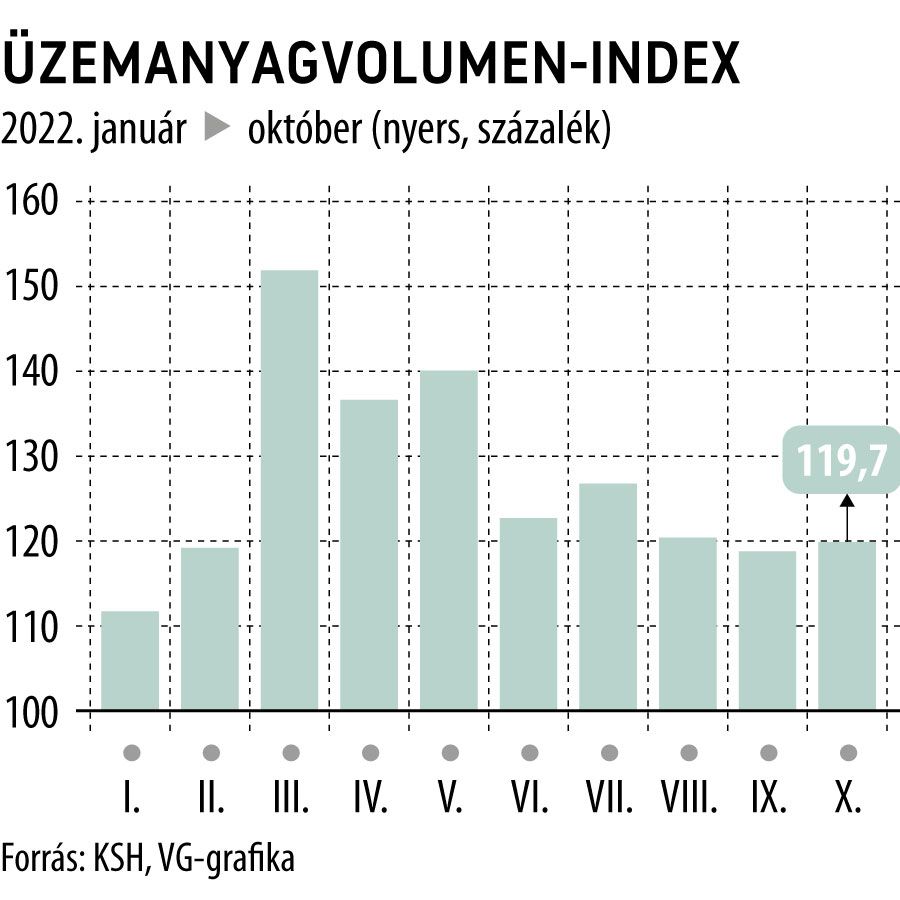

Ugyanakkor üzemanyag-forgalommal együtt számolva októberig megmaradt a növekedés a teljes szektorban. Sőt, azt lehet mondani, hogy a nem élelmiszer jellegű termékek (például ruházat, műszaki cikk, iparcikk, számítástechnika) egészen szeptemberig nagyon jól teljesítettek. Ezzel szemben az élelmiszer, amely a teljes kiskereskedelmi forgalom (üzemanyag nélkül) felét adja, kifejezetten gyengén szerepelt. A nyers adatok szerint kizárólag februárban, áprilisban és májusban mutatott emelkedést, a többi hónapban hibahatáron túl gyengült. Az október pedig a maga 7,2 százalékos csökkenésével megdöbbentően gyenge volt.

A helyzet az, hogy a kiigazított és a naptárhatástól megtisztított torzulásmentes adatok mindezt előre vetítették. Csak egy példa: a nyers adatok szerint márciusban 16, áprilisban 15, májusban 12 százalékos volumennövekedést mutatott a piac üzemanyag-forgalommal együtt.

Mind a három hónapban 50–30 százalék között nőtt az üzemanyag-eladás.

A kiigazított adatok ezzel szemben márciusban mindössze 4 százalék növekedést mutattak a teljes ágazatra vonatkozóan, áprilisban 2,6, májusban pedig 0,3 százalékos visszaesést jeleztek.

Az nagyon ritkán fordul elő, hogy a nyers adatok növekedést mutatnak, a kiigazított adatok viszont csökkenést.

A titok nyitja az üzemanyag-eladásokban rejlik.

A nyers adat egyszerű folyóáras számolás, a kiigazított azonban figyelembe veszi az előző évi bázishatást, a fogyasztási aktivitás görbét is beiktatja a számításba.

Ha pedig a folyóáraknál tartunk: a gyengébb volumennövekedés ellenére az inflációs sokk miatt minden hónapban ugrásszerűen nőtt a szektor bevétele, volt hónap, amikor 15 százalék felett. Ehhez képest tekinthető orrba vágásnak a gyenge volumen.

Online

A pandémia alatt íródott sikersztori végül nem bizonyult regénynek, csak egy novellának, ugyanis a webshopok teljesítménye 2022-ben nagyot veszített a 2020–2021-es lendületéből. A bezártság alatt alapszolgáltatásnak számító házhoz szállítás az idén még növekedést mutatott (nem is kicsit), de nyár közepén már látszódott, hogy a vásárlók nem akarnak lemondani a hagyományos kereskedelmi csatornákról, és amit lehet, a boltokban szereznek be.

Az online az élelmiszerpiacon háztartási anyagbeszerzésre redukálódott, a nem élelmiszertermékeknél pedig kizárólag költséghatékonysági funkciót töltött be. Vagyis ez azt jelenti, hogy az élelmiszer-rendeléseknél a háztartások elsősorban olyan termékeket szállíttattak házhoz, amit cipelni kell, a nem élelmiszernél pedig csak azt az árucikket rendelték meg a vevők, amikről tudták, hogy a boltban épp nincs leárazva vagy a webshop abban a pillanatban jó árajánlattal kínálja.

Mindezek praktikusak, de a kereskedelemnek ebből sok haszna nem származik, cserébe fenn kell tartania a házhoz szállítási rendszerét. Az online piac októberre kissé „megborult”, és az év utolsó két hónapjában már az elemzők is jelezték, hogy jó, ha a teljesítmény ugyanaz marad, mint az előző esztendő azonos időszakában. (Az online piacról itt és itt írtunk részletesen.)

Csökkenő üzletszám

Az önálló vállalkozásokat nem számítva a pandémia kezdetén 126-127 ezer bolt volt a kiskereskedelmi szektorban. Az önálló vállalkozásokkal együtt bőven 160 ezer felett volt a szám. A nyári adat szerint a számuk mindennel együtt 153 ezer körüli. Az önálló vállalkozásokat nem számolva 117 ezer üzlet van országszerte, vagyis

a láncok röpke két év alatt 10 ezer boltot vesztettek.

Ehhez képest az önálló vállalkozások kevesebb mint ötezret.

Az elmúlt évtizedben folyamatosan csökkent az üzletek száma, ám a pandémia hozta kényszerű leállások némileg felgyorsították a folyamatot. Elmondható, hogy a 2022-es év sem kedvez a piacnak, vagyis az üzletek számának visszaesése gyorsulni fog.

A számok azt mutatják, hogy a nem élelmiszer jellegű területen lesz inkább bezárási hullám.

Nemcsak és kizárólag a vidéket, hanem a nagyobb városokat is érinti az üzletfogyatkozás, ami további nyomást gyakorol majd a kereskedelmi ingatlanpiacra is.

Ebből a szempontból 2022 vízválasztó lett a piacon.

Ugyanis sok esetben a plázáknak is újra kell értelmezniük a helyzetüket, és egész más stratégiát kell kidolgozniuk záros határidőn belül, hogy fenn tartsák a bérlői mixet és azzal megtalálják a vásárlói kört.