Kevésbé mernek eladósodni a magyarok

A második tavaszi hónap sem hozott javulást a lakossági hitelpiacon, a kihelyezések a megelőző évekénél jóval alacsonyabb szinten stabilizálódtak – derül ki a Magyar Nemzeti Bank (MNB) pénteken közzétett adataiból.

A jegybank statisztikái szerint az év negyedik hónapjában 38,8 milliárd forint értékben kötöttek új lakáshitel-szerződéseket a lakossági ügyfelek, amely a márciusi 41,6 milliárd forinttól is elmaradt, az egy évvel korábbi volumennek pedig kevesebb mint a harmada. A személyi kölcsönöknél is alábbhagyott a lendület áprilisban: a nem egészen 39 milliárd forintnyi új szerződés mind az egy hónappal, mind az egy évvel korábbihoz képest érezhetően elmaradt.

Az állami támogatású babaváró hitel piaca pedig sehogyan sem akar újraindulni, hiába akcióznak a terméknél folyamatosan a bankok: áprilisban mindössze 16,5 milliárd forintnyi új szerződésre futotta.

A szabad felhasználású jelzáloghiteleknél viszont közel 13 milliárdos új kihelyezést hozott a második tavaszi hónap, ami éves és havi összehasonlításban is közel kétszeres bővülés. (Az persze, hogy csak egy egyszeri kiugrásról vagy trendszerűen növekvő keresletről van szó, csak egy-két hónap múlva derül ki.)

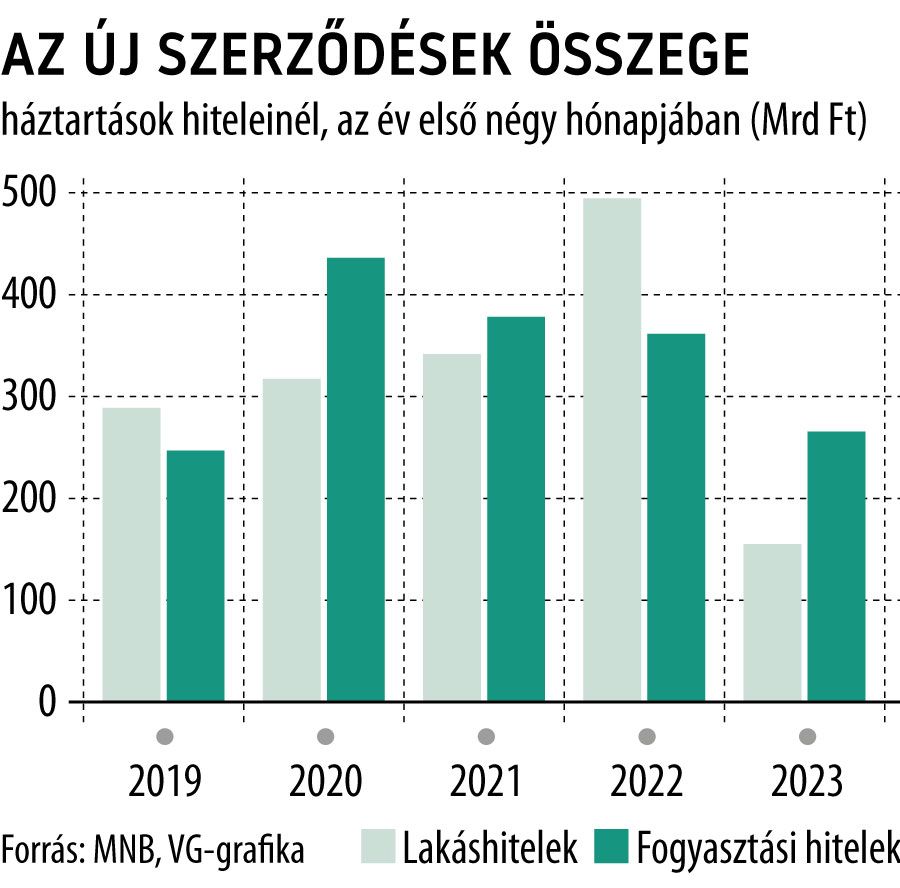

A viszonylag szerény áprilisi kereslet nyomán az első négy hónap is elég gyengén sikerült a lakossági hitelpiacon. A lakáshiteleknél látványos, 68,7 százalékos a visszaesés 2022 első harmadához mérten, amiben persze az is szerepet játszott, hogy a rendkívül kedvező feltételekkel igényelhető zöldlakáshitelek a múlt év első felében alaposan felfűtötték a piacot. A fogyasztási hiteleknél – leginkább a személyi kölcsönök iránti, viszonylag stabil kereslet nyomán – jóval kisebb, 26,6 százalékos volt a visszaesés az új szerződések összegében. Mindezek nyomán – a lakáscélú és fogyasztási hitelek új szerződéseit figyelembe véve –

2023 első négy hónapjában nagyjából a felére zsugorodott a lakossági hitelpiac az egy évvel korábbihoz képest.

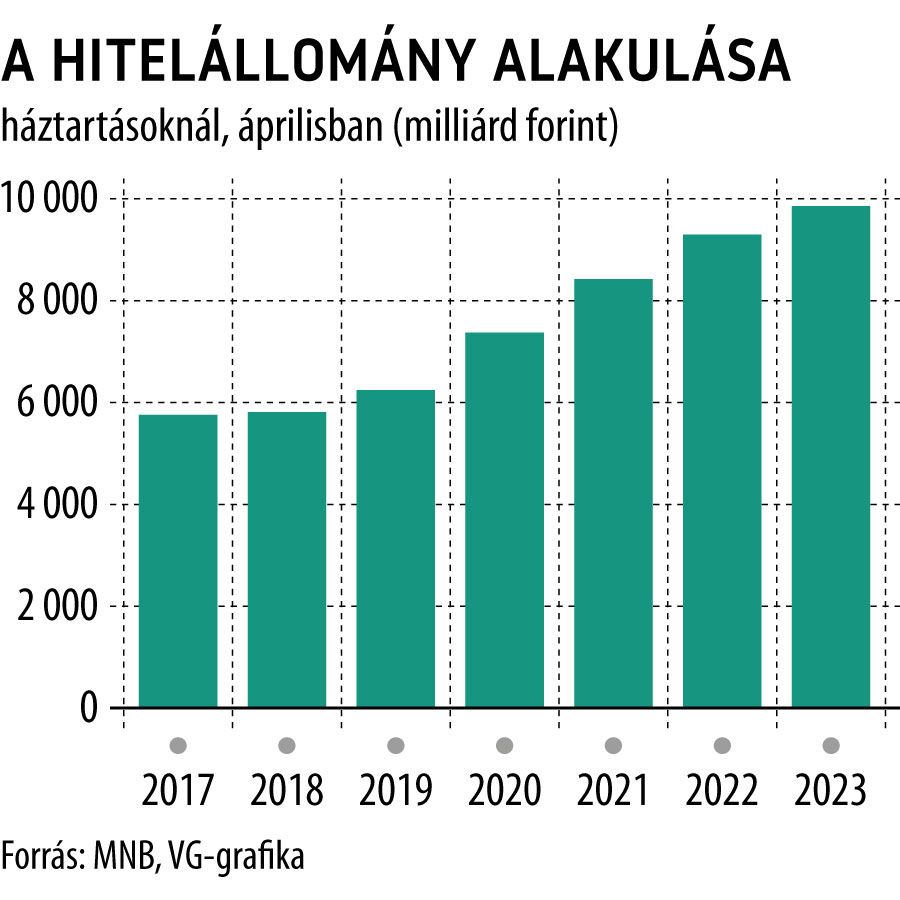

Az állományi adatokon egyelőre kevéssé látszik a kereslet visszaesésének a hatása, igaz, a lakossági hitelportfólió bővülésének üteme már jóval elmarad a korábbi években megszokottól. Az MNB adatai szerint

a háztartások hiteleinek állománya 9877,8 milliárd forintot tett ki április végén, 6 százalékkal haladta meg az egy évvel korábbit.

Ezen belül a lakáshitel-portfólió 4,8 százalékkal, 4919,2 milliárd, a fogyasztási hitelek állománya pedig 8,1 százalékkal, 4436,6 milliárd forintra duzzadt egy év alatt. Ami pedig a portfólió termékek szerinti összetételét illeti, figyelemre méltó, hogy a babaváró kölcsön részesedése már 20 százalék közelében jár a teljes hitelállományban, amellyel stabilan a második legjelentősebb termék az 50 százalék környékén billegő részesedésű lakáshitelek mögött.