A személyi kölcsönök országa vagyunk: hiába a közel 20 százalékos kamat, így is milliókat vesznek fel a magyarok

A lakossági hitelpiac erőteljes visszaesése közepette is stabil maradt a kereslet a személyi kölcsönök iránt az év első két hónapjában – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

A jegybank statisztikái szerint

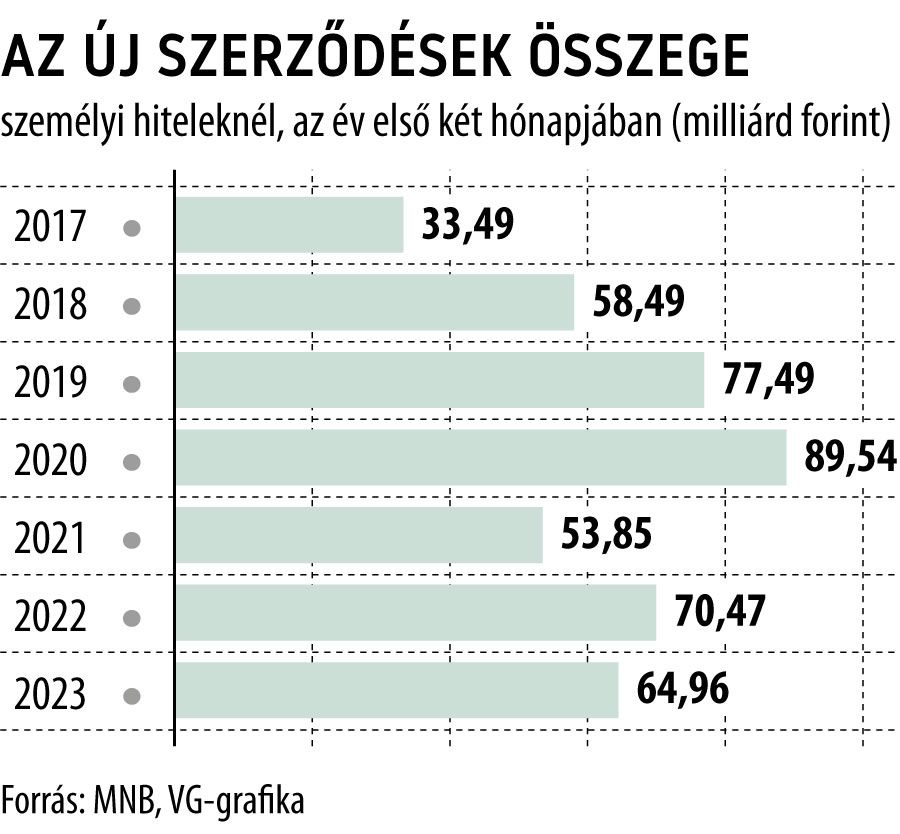

januárban és februárban összesen 65 milliárd forintnyi személyihitel-szerződést kötöttek a lakossági ügyfelek, ami 7,8 százalékkal elmaradt az egy évvel korábbi 70,5 milliárdtól.

A nem egészen nyolc százaléknyi éves visszaesés viszont egyáltalán nem számít rossz eredménynek annak tükrében, hogy a fogyasztási hitelek piaca ugyanebben az időszakban közel 30 százalékkal zsugorodott, a lakáshiteleké pedig majdnem a harmadára olvadt.

Az MNB adatai szerint az ügyfelek aktivitása pedig még nőtt is 2022. első két hónapjához képest: a 31,55 ezer új szerződés 8,4 százalékkal volt több az egy évvel korábbi 29,1 ezernél.

Mindezek alapján az egy új szerződésre jutó átlagos hitelösszeg érezhető mértékben csökkent éves alapon: januárban és februárban valamivel kétmillió forint felett alakult, szemben a bázisidőszaki 2,4 millióval.

Ezzel együtt a kétmillió forint körüli átlag nem tekinthető alacsonynak, hiszen 2020 és 2021 elejére is hasonló értékeket mutatott a jegybanki statisztika.

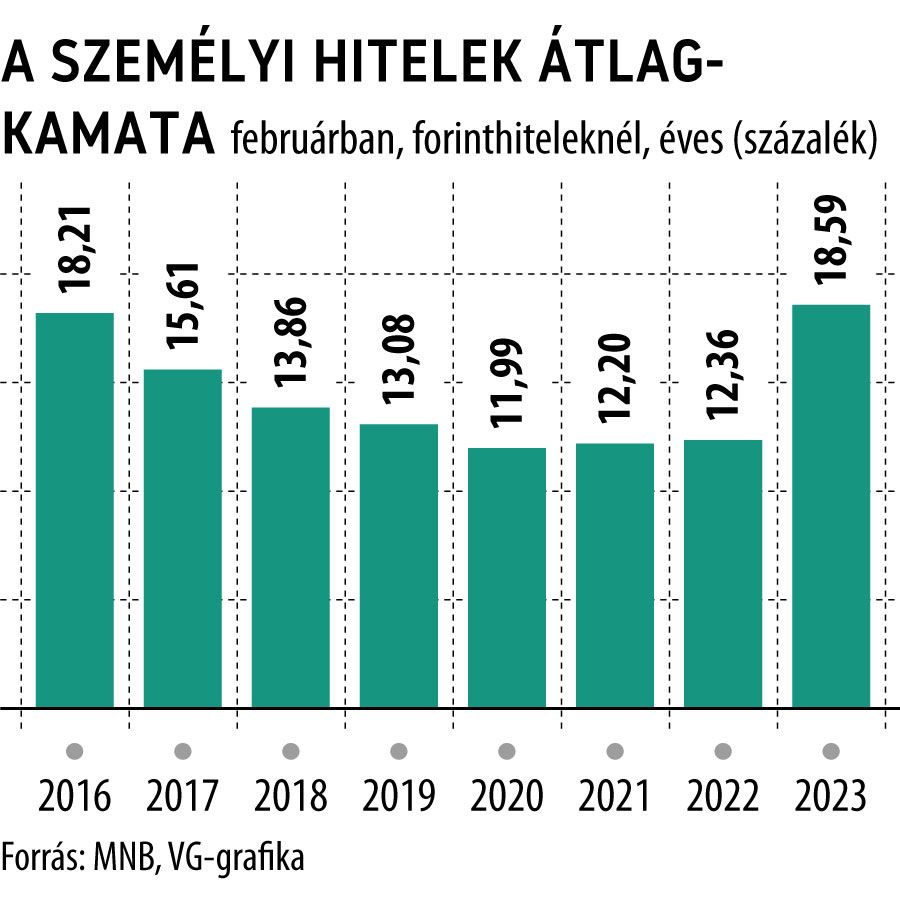

Az árazás terén viszont már korántsem kedvező a helyzet: a szerződésekben szereplő, éves, átlagos kamat februárban 18,6 százalék környékén mozgott a forintban nyújtott személyi hiteleknél, ami több mint 6 százalékpontos éves emelkedésnek felel meg. Ráadásul ilyen magas átlagkamatra legutóbb hét évvel korábban, 2016. elején volt példa a személyi kölcsönöknél.

A háztartások személyihitel-portfóliója közben stabilan növekszik: az MNB adatai alapján az állomány február végén elérte az 1258 milliárd forintot, ami 8,4 százalékkal volt magasabb az egy évvel korábbinál. Ez a növekedési ütem pedig már elég volt ahhoz, hogy a személyi kölcsönök súlya tovább növekedjen a háztartások teljes hitelállományán belül: a részesedésük

a 2022. februári 12,4-ről az idei év második hónapjára 12,8 százalékra emelkedett, ezzel ez a konstrukció – a lakáshitelek és a babaváró kölcsön után – változatlanul a harmadik legfontosabb terméknek számít a piacon.

Az idei évre vonatkozó kilátások ugyanakkor meglehetősen vegyesek a személyi hiteleknél. Az év második felétől várhatóan érezhető enyhülésnek induló infláció mindenképpen jót tehet, ám a feltehetően még hónapokig magas szinten maradó kamatok, és az alacsony fordulaton pörgő lakáspiac nem feltétlenül használ a keresletnek.