Hiába vannak egekben a kamatok, nem mernek kockáztatni a lakáshitelesek

A forintlakáshitelt felvevő adósok többsége még mindig igyekszik hosszú távra – tíz évre vagy a akár a futamidő végéig – rögzíteni kölcsöne kamatát – derül ki a Magyar Nemzeti Bank honlapján található statisztikákból.

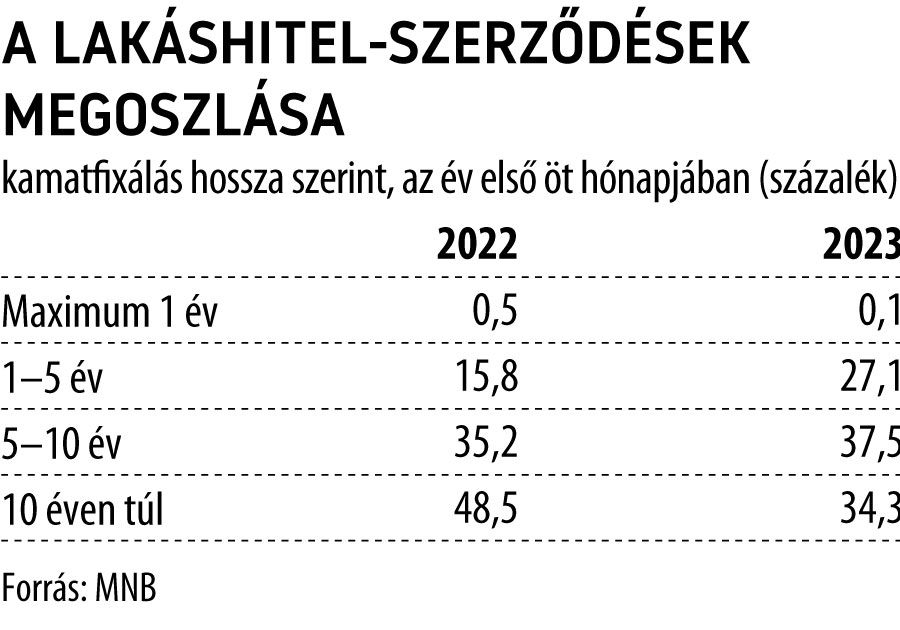

A jegybank adatai szerint a 2023 első öt hónapjában megkötött új lakáshitel-szerződések összegének több mint harmadát – 34,3 százalékát – végig fix kamattal (tehát több mint tízéves kamatperiódus mellett) helyezték ki a pénzügyi szolgáltatók, míg a tízéves kamatperiódus mellett kihelyezett hitelek aránya elérte a 37,5 százalékot. A májusban még 9,5 százalék környékén járó – ám az utóbbi hónapokban már lassan csökkenő –, éves, átlagos lakáshitelkamat nyomán viszont már növekszik azoknak az adósoknak az aránya is, akik hosszabb távon a kölcsönök árának mérséklődésére számítanak: az éven túli, de legfeljebb ötéves kamatperiódusú hitelek aránya ugyanis 2022 első öt hónapjával összevetve 15,8-ről 27,1 százalékra ugrott a szerződéseken belül.

Mindezek nyomán az újonnan megkötött lakáshitel-szerződések MNB által kalkulált, átlagos kamatperiódusa még mindig 137,7 hónap (nagyjából 11,5 év) volt májusban.

Az elmúlt év első öt hónapjához mérten persze jelentősen csökkent a tízéves vagy annál hosszabb kamatfixálású hitelek súlya az új szerződéseknél: 2022 májusának végéig a tízéves kamatperiódusú kölcsönök még 35,2, a tíz éven túl fixáltak pedig 48,5 százalékos szeletet hasítottak ki a tortából. Ezeket a számokat viszont jelentősen torzította az NHP Zöld Lakáshitel hatása, hiszen a támogatott konstrukció kihelyezései pont a múlt év első felében érték el tetőpontjukat. A támogatott zöldhitelek pedig jelentősen növelték a tíz éven túli kamatperiódusú kölcsönök súlyát, hiszen végig fix –és legfeljebb évi 2,5 százalékos – kamat mellett voltak igényelhetők.

A tízéves vagy annál hosszabb kamatperiódusú hitelek változatlan dominanciája részben arra utal, hogy

a lakáshitel felvételében gondolkodó háztartásoknál a kiszámíthatóság változatlanul nagyon fontos szempont, vagyis minél hosszabb időre szeretnék rögzíteni a kölcsönük árazási feltételeit.

Legalább ekkora szerepe lehet viszont a hosszabb kamatperiódusú kölcsönök nagy súlyában

a banki kínálat összetételének is, vagyis annak, hogy a hitelintézetek maguk is e konstrukciók felé igyekeznek terelni az ügyfeleket.

Ez tetten érhető az MNB által kalkulált átlagos kamatlábak alakulásában is: miközben idén májusban az 1 és 5 év közötti kamatfixálású lakáskölcsönöknél közelítette a 13 százalékot a kimutatott átlagkamat, az 5 és 10 év közötti fixálásnál már csak 8,14, a tíz éven túlinál pedig 8,79 százalékot ért el.