Kevesebbel is beérték a személyi hitelesek

Érezhető mértékben nőtt a tavaly november végéig megkötött személyihitel-szerződések száma 2022. első tizenegy hónapjához képest, ezzel a szabad felhasználású hitelkonstrukció az egyik kivétel lehet az általános hitelpiaci visszaesés alól – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

Fotó: Shutterstock

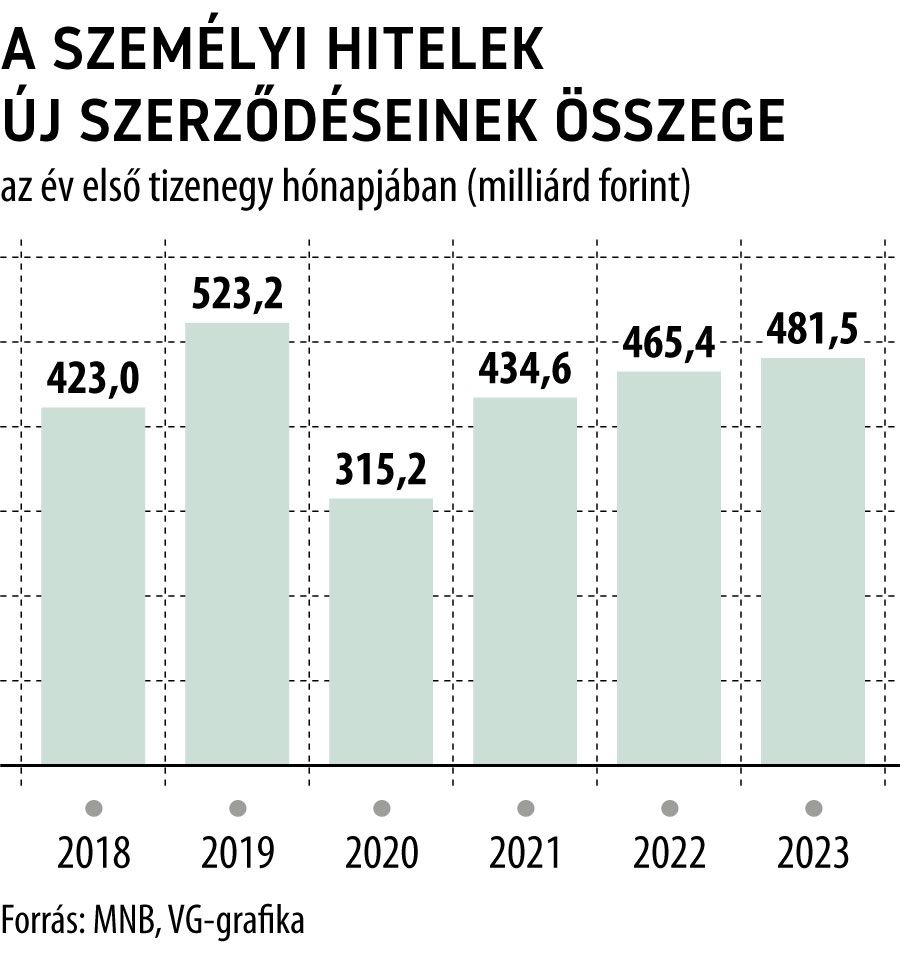

A jegybank statisztikái szerint 2023 első tizenegy hónapjában összesen 227,3 ezer szerződést kötöttek a háztartások, amely 10,6 százalékkal meghaladta az egy évvel korábbi darabszámot.

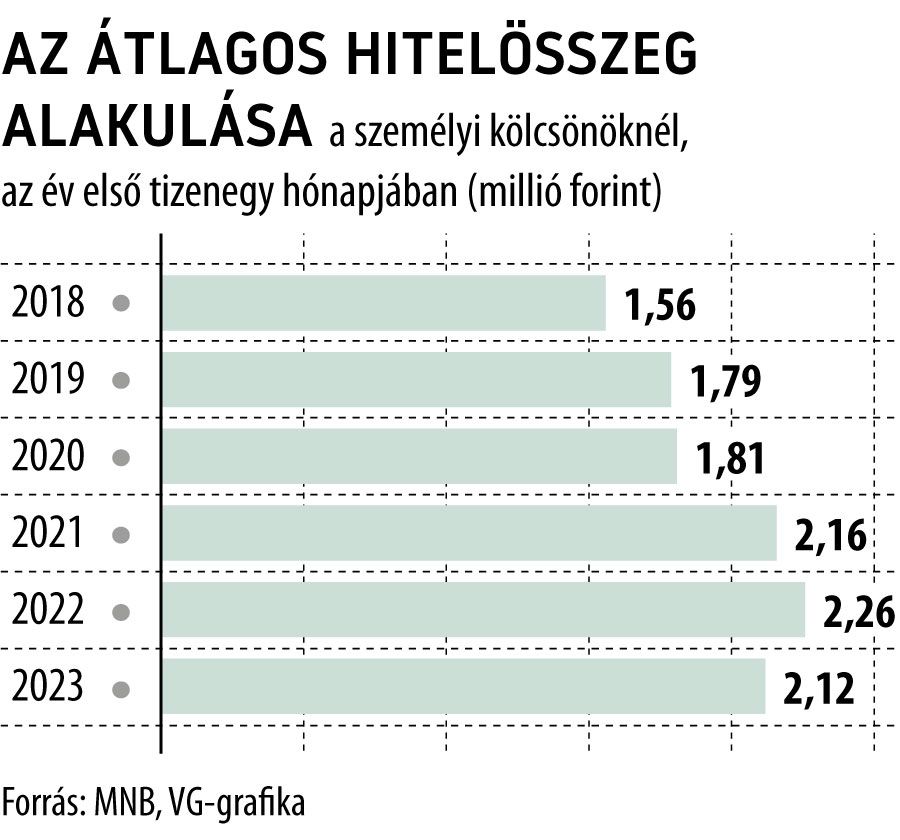

A szerződéses összeg viszont jóval szerényebb mértékben, 3,5 százalékkal – 481,5 milliárd forintra – emelkedett éves összevetésben, így az egy szerződésre jutó átlagos hitelösszeg 2,26 millióról 2,12 millió forintra csökkent.

A valamivel kétmillió forint feletti szinte csökkenő átlag kissé meglepő lehet annak tükrében, hogy az éves infláció vastagon két számjegyű volt 2023-ban: ennek feltehetően az lehet az oka, hogy az új ügyfelek között növekedett a viszonylag kisebb összegű, egy konkrét beruházás fedezése céljából kölcsönt felvevők aránya.

A személyi kölcsönök kihelyezéseinek pár százalékos emelkedése ugyanakkor a lakossági hitelpiac tavalyi alakulását nézve egyáltalán nem tekinthető rossz teljesítménynek. A lakossági ügyfelek szempontjából fontosabb termékek közül ugyanis a személyi kölcsönökön kívül csak a szabad felhasználású jelzáloghitelek kihelyezései tudtak növekedni – egyébként igen jelentős mértékben, 18 százalékkal –, ám ez is egyszeri hatásnak (az állampapír-vásárlásokhoz kapcsolódó spekulatív ügyleteknek) köszönhető. A lakáshitelek piaca viszont kevesebb mint a felére zsugorodott a november végéig tartó időszakban 2022 azonos időszakához képest, a babaváró kölcsönöké pedig bő 40 százalékkal esett vissza.

A személyi kölcsönök iráni kereslet ráadásul úgy maradt stabil, hogy a kamatok nem csökkentek érdemben az elmúlt egy év alatt: a novemberre kalkulált, 18,6 százalékos átlagos érték alig valamivel maradt el az egy évvel korábbitól. A keresletnek viszont egészen biztosan jót tett, hogy az elmúlt években jelentősen emelkedett az elérhető hitelösszeg a személyi kölcsönöknél: szinte minden, a lakossági hitelpiacon meghatározó banknál eléri a tízmillió forintot a plafon.

A másik nagyon fontos, a keresletet támogató körülmény, hogy a személyi kölcsönök igénylési folyamata is leegyszerűsödött – miközben felgyorsult – az elmúlt időszakban:

a legtöbb szolgáltatónál már adott az online, illetve mobilapplikáción keresztüli igénylés, több helyen ráadásul az akár napon belüli folyósítás lehetősége is. (Utóbbi értelemszerűen a saját, vagyis az adott banknál számlát vezető ügyfelekre vonatkozik.)

A viszonylag stabil kereslet nyomán a személyi kölcsönök állománya is nő:

2023 novemberére új csúcsra, 1345 milliárd forint felé emelkedett, ami 6,2 százalékkal volt magasabb az egy évvel korábbinál.

Ezzel a személyi kölcsönök részesedése 13,3 százalékos a teljes lakossági portfólióban, és a harmadik legfontosabb terméknek számítanak a lakáshitelek és a babaváró kölcsön után.