Ritkán tesznek fel mindent egy lapra a magyar lakáshitelesek

Nem változott érdemben 2023 első három negyedévében a lakossági jelzáloghitelek hitel/fedezet aránya (LTV), a mutató szeptemberben is valamivel 50 százalék felett állt – derül ki a Magyar Nemzeti Bank (MNB) csütörtökön közzétett adataiból.

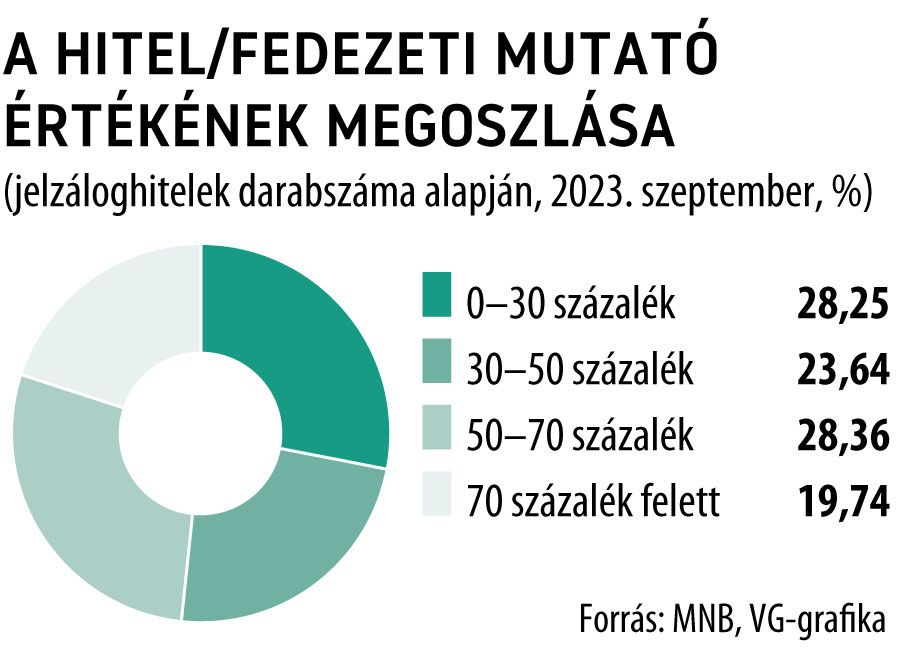

A jegybank statisztikái szerint a tavaly szeptemberben megkötött jelzáloghitel-szerződések 28,2 százalékánál legfeljebb 30 százalékot ért el a kölcsönnek a fedezetként szolgáló ingatlanok forgalmi értékéhez viszonyított összege, 23,6 százalékuknál pedig 30 és 50 százalék között alakult az arány. A megkötött szerződések 28,4 százalékánál a fedezet értékének 50-70 százalékáig mentek el az adósok, és nem egészen egyötödnyi volt azoknak az ügyleteknek az aránya, ahol az LTV-mutató meghaladta a 70 százalékot.

Ezekből az adatokból tehát az derül ki, hogy az adósok többsége legfeljebb 50 százalékos mértékig terheli meg a hitel fedezetéül szolgáló ingatlant – vagy ingatlanokat –, és nagyon alacsony azok aránya, akik nagyrészt vagy teljesen kihasználják a szabályozás nyújtotta lehetőségeket. Ami az utóbbit illeti, a jelenleg érvényes szabályozás szerint a lakossági jelzáloghiteleknél legfeljebb 80 százalék lehet a hitelnek a fedezetül felajánlott ingatlan értékéhez viszonyított aránya,

vagyis legalább 20 százalék önerő kell egy lakáshitel vagy szabad felhasználású jelzáloghitel felvételéhez.

Ez a szabály az első lakásuk megvásárlására készülő fiataloknál megengedőbb, náluk 10 százaléknyi saját erő is elég lehet – ha ehhez bankjuk is hozzájárul, és az egyéb feltételeknek is megfelelnek, például a jövedelmük elegendő a szükséges mértékű törlesztőrészlet vállalásához.

Az MNB adatai szerint az adósok valamivel több mint 55 százaléka 40 év alatti, miközben további 27,9 százalékuk a negyvenes korosztályba tartozik. Az 50–59 évesek aránya már csak 11,9 százalékos volt szeptemberben, a 60 év felettiek súlya pedig az 5 százalékot sem érte el. Szintén érdekes adat, hogy a lakáshiteleken belül az LTV-mutató átlagos értéke a használt lakások vásárláshoz felvett kölcsönöknél viszonylag magas volt (55,8 százalékot ért el), miközben az építési hiteleknél 48,8, az új lakás vásárlásának finanszírozásánál pedig 46,9 százalékot tett ki.

A 2021 októbere és a múlt év szeptembere között felvett lakáshitelek csaknem 70 százaléka használt lakás megvásárlását szolgálta (a szerződéses összeget alapul véve), miközben az új lakás vásárlása 14,8, az építés pedig 9,3 százalékkal részesedett a tortából.

Az ugyanezen időszakban megkötött lakáshitel-szerződések összegének nagyjából negyedéhez kapcsolódott valamilyen állami támogatás.

Szintén figyelemre méltó, hogy a hitelek futamidejével egyenes arányban növekszik az LTV-mutató értéke is: miközben az öt és tíz év közötti lejáratú kölcsönöknél 42,8 százalékos az átlagos hitel/fedezet arány, addig a 30 éven túliaknál már meghaladja a 60 százalékot.