Óriási pénzeső várja az új babavárósokat

Új, a babaváró hitelhez kapcsolódó promóciókkal kezdték 2024-et a bankok: a korábbi gyakorlathoz hasonlóan most is jóváírási akciókat indítottak, jellemzően 150-180 ezer, de esetenként akár 200 ezer forint feletti extra pénzhez is juthatnak az igénylők.

Természetesen a kedvezményeknek most is vannak feltételei, amelyeket érdemes alaposan áttanulmányozni a kölcsön igénylése előtt: így például több szolgáltatónál csak a maximális összeg felvételekor jár a jóváírás, és követelmény lehet az új számla nyitása is az adott hitelintézetnél. A korábbi akciókhoz képest ugyanakkor szembetűnő újdonság, hogy több pénzintézet a kedvezmény feltételeként előírja azt is, hogy az ügyfél járuljon hozzá a szolgáltató marketingcélú megkereséseihez. Ezzel vélhetően a keresztértékesítési lehetőségek kihasználását célozzák, vagyis azt, hogy a babavárós ügyfél a jövőben (lehetőség szerint) egyéb termékeket is igényeljen a szolgáltatónál.

A babaváró hitel feltételei – ahogy arról a Világgazdaság korábban már beszámolt – több ponton is változtak az idén január elsejétől. Az egyik fontos változás, hogy a maximálisan felvehető kölcsönösszeg 10 millió forintról 11 millió forintra emelkedett, miközben 50 ezerről 51 ezer forintra nőtt a kamattámogatott időszak alatt fizetendő maximális havi törlesztőrészlet nagysága is. Ennél is lényegesebb változás, hogy az igénylő feleség életkora legfeljebb 30 év lehet a 2023. végéig érvényes 41-gyel szemben. Az idén ugyanakkor – átmeneti jelleggel – még akkor is igényelheti a babavárót a házaspár, ha a feleség betöltötte a 30. életévét, de még nincs 41 éves, és legalább 12 hetes várandósságot tud igazolni. Az idén még azok a házaspárok is igényelhetik a támogatott kölcsönt, akik örökbefogadás engedélyezése érdekében az illetékes gyámhivatalnál 2024. január 1. és december 31. között személyesen előterjesztették a kérelmüket, és ezt igazolni is tudják.

A gyermekek számától függő támogatás mértékében viszont nincs változás a korábbiakhoz képest: tehát a kölcsön már egy gyermek megszületésekor is kamatmentes a teljes futamidőre, míg a második gyermek érkezésekor a hitel 30 százalékát, a harmadiknál pedig a teljes tartozását elengedik az igénylőknek.

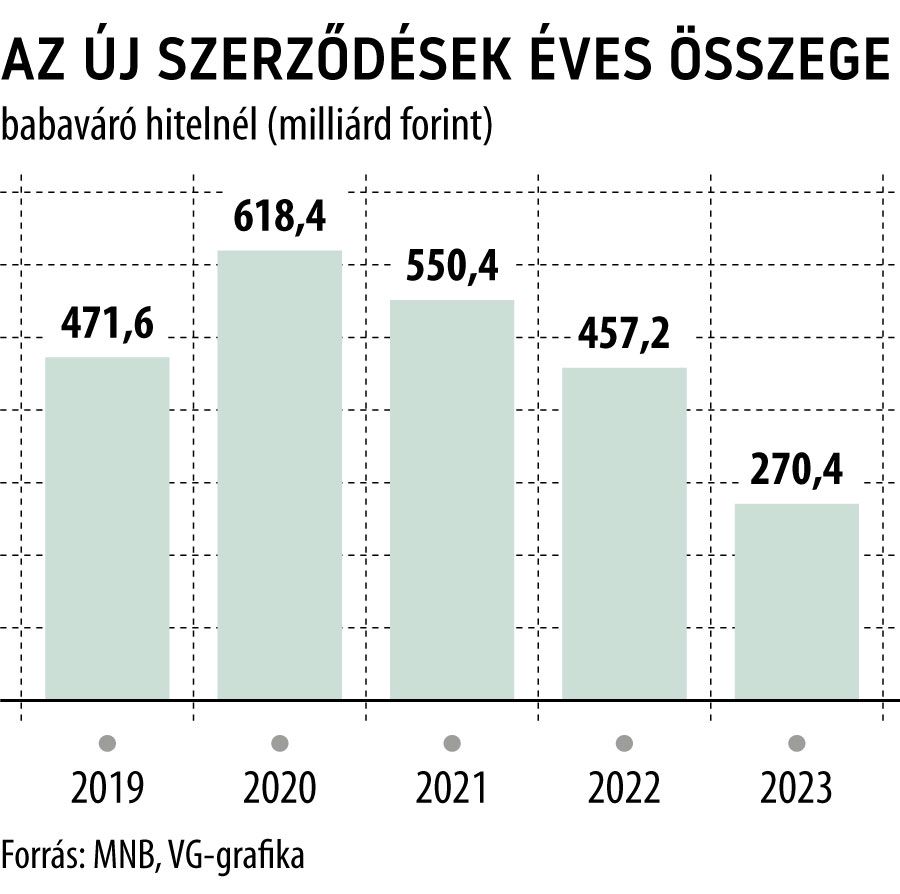

A banki támogatás egyáltalán nem jön rosszul a babavárónak, miután a 2019 közepe óta tartó történetének eddigi leggyengébb évét zárta a támogatott konstrukció. A Magyar Nemzeti Bank (MNB) adatai szerint

2023-ban összesen 270,4 milliárd forintnyi új szerződést kötöttek a bankok, ami erőteljes, 40,8 százalékos visszaesést tükröz a megelőző évhez képest.

A szerződések számánál hasonló mértékű visszaesést mért a jegybank: a 27,4 ezer sikeres igénylés nagyjából 19 ezerrel volt kevesebb az egy évvel korábbinál.

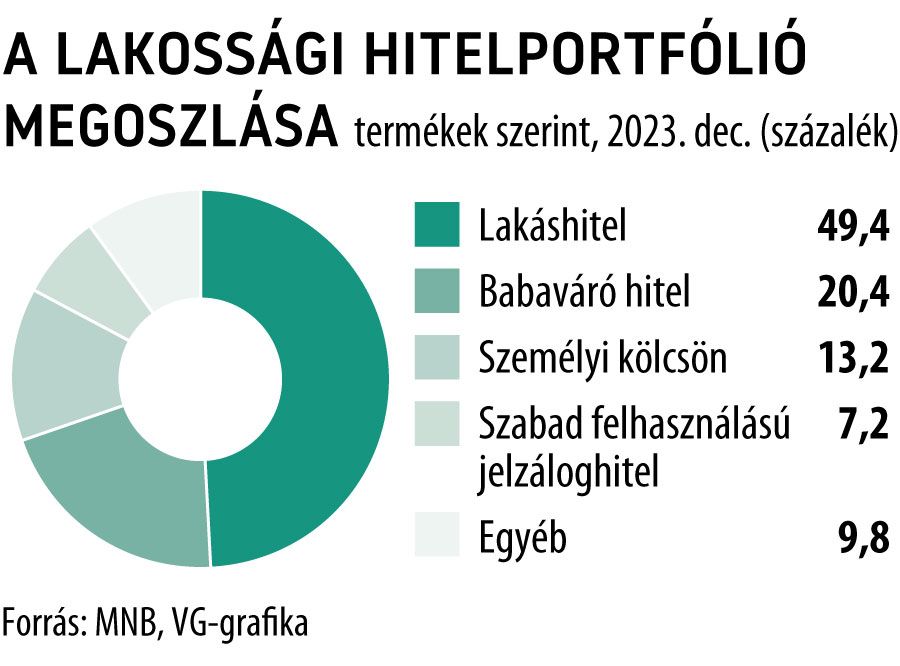

A 2020-ban mért folyósítási csúcs óta fokozatosan visszaeső kereslet ellenére a babaváró állománya – a konstrukció sajátosságai miatt – még tavaly is a piaci átlagnál jóval gyorsabban, 7,5 százalékkal emelkedett, december végére meghaladta a 2075 milliárd forintot. Ezzel a támogatott konstrukció – a lakáshitelek után – a második legfontosabb terméknek számít a lakossági portfólióban, és a részesedése már stabilan meghaladja a 20 százalékot.