Ezért választjuk a magánellátást az állami egészségügy helyett

Az aktív dolgozó magyarok számára leginkább az előre nem látható élethelyzetek és a saját lakáscél, valamint az egészség a legfontosabb, ha a megtakarítási célok kerülnek szóba – többek közt ez is kiderül az Önkéntes Pénztárak Országos Szövetsége (ÖPOSZ) megbízásából elvégzett országos közvélemény-kutatás adataiból.

Az életkortól függően természetesen változik a prioritási sorrend:

- a 30 alattiaknál viszonylag fontos, hogy nyaralásra gyűjtsenek,

- a nyugdíjcélú takarékoskodás csak az 50 felettiek körében került dobogós helyre,

- az 50 alattiaknál pedig a gyermekek taníttatása számít kiemelten fontosnak.

Szembetűnő, hogy az egészségügyi kiadásokra való felkészülés nemtől, korosztálytól, életkortól, végzettségtől és lakhelytől függetlenül a három legfontosabb megtakarítási cél között szerepel. Persze minél idősebb valaki, annál lényegesebbé válik ez a téma: az 50–65 évesek között már a második legnagyobb célnak számít, a válaszadók közel kétharmada sorolta az első három hely valamelyikére.

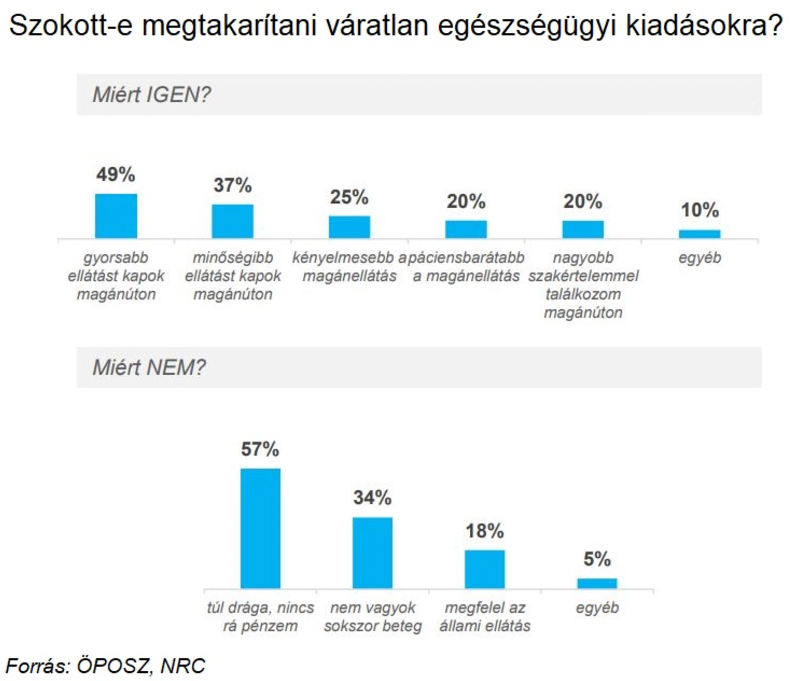

Jó lenne takarékoskodni, de nem telik rá

Az, hogy a megkérdezettek kiemelten fontos megtakarítási célként tekintenek az egészségügyi kiadások fedezésére, nem jelenti azt, hogy a többség valójában spórol is erre. Az aktív dolgozók csupán fele szokott bármilyen módon félretenni, mégpedig a leginkább azért, mert érzésük szerint magánúton gyorsabb és minőségibb ellátást kaphatnak.

A gyorsaság az életkor előrehaladtával válik egyre erősebb indokká, míg a magasabb minőséggel inkább a 40 alattiak érvelnek.

Érdekesség, hogy a válaszadók túlnyomó többsége sem magasabb szakértelmet, sem nagyobb kényelmet, sem páciensbarátabb hozzáállást nem tapasztal a magánellátásban a tb-finanszírozotthoz képest.

Akik viszont nem tesznek félre váratlan egészségügyi kiadásokra, főként anyagi nehézségekre hivatkoznak.

Ez az érv az átlagnál gyakoribb a nők, az 50 év felettiek, az alapfokú végzettséggel rendelkezők és a falvak lakói között: e csoportokban a megkérdezettek mintegy kétharmada vallja, hogy nincs pénze rá.

Kevésbé gyakori, de fontos érv, hogy nem betegeskednek sokszor, bár ennek említése az életkor előrehaladtával csökken. A nőkhöz képest a férfiak között kétszer annyian (23 százalék) vannak, akiknek megfelel az állami ellátás és ezért nem tesznek félre a váratlan egészségügyi kiadásokra.

Egyre többen választják az egészségpénztárakat

A megkérdezettek kétharmada tartja fontosnak, hogy a munkáltatója anyagilag is támogassa az egészségtudatosságot. Akik több-kevesebb rendszerességgel félre tudnak tenni e célra, csak 28 százalék választja valamelyik egészségpénztárat és ennél is kevesebben (20 százalék) az egészségbiztosítást.

Az egészségpénztárak kihagyása anyagi veszteséggel jár a munkavállalók számára

– hívta fel a figyelmet Nagy Csaba, az ÖPOSZ elnöke.

A jegybank korábbi adataiból tudható, hogy a magánegészségügyre fordított lakossági kifizetések túlnyomó többségét, akár 90 százalékát, azaz évente közel 1000 milliárd forintot „zsebből”, vagyis nem egészségpénztárakon keresztül finanszírozzák, holott a 20 százalékos szja-visszatérítéssel megjelenő állami támogatás összegével közvetlenül csökkenthetnék e kiadásaikat.

Ezért is érdemes takarékoskodni

„Bár első pillantásra az említett 28 százalék viszonylag alacsony értéknek tűnhet, az önkéntes egészségpénztárak adatai azt az örvendetes képet mutatják, hogy folyamatosan nő az ezen öngondoskodási formát választó tagok száma – fogalmazott az ÖPOSZ elnöke. Hozzátette: az elmúlt év végén 1,04 millió főt számlált a tagság, vagyis 2023 során több mint ötvenezerrel gyarapodott a pénztártagok tábora, emellett pedig folyamatosan gyarapodnak a munkáltatói befizetések is.

Egyre többen ismerik fel és értékelik, hogy az szja-visszatérítéssel támogatott egészségpénztári megtakarítások számos módon felhasználhatók

– folytatta Nagy Csaba. Kifejtette, hogy nemcsak a pénztártag és családtagjai egészségügyi kiadásai fedezhetők, hanem akár a lakáscélú jelzáloghitel-törlesztéshez, vagy a gyermekekkel kapcsolatos költségekhez is igénybe vehetők. Az egészségpénztári megtakarítás segítséget nyújthat akár a csecsemőápolási cikkek, akár az iskolához szükséges kellékek, azaz például tanszerek, ruházati cikkek, sporttagozat esetén sporteszközök, zenetagozatnál pedig a hangszerek megvásárlásában.

Kifelé Németországból: már a német cégek is legyintenek Európa legnagyobb gazdaságára – hazánk a győztes oldalra kerülhet