Mit ér az ingatlanbefektetés bérlők nélkül? Az MNB adatai meglepő képet mutatnak

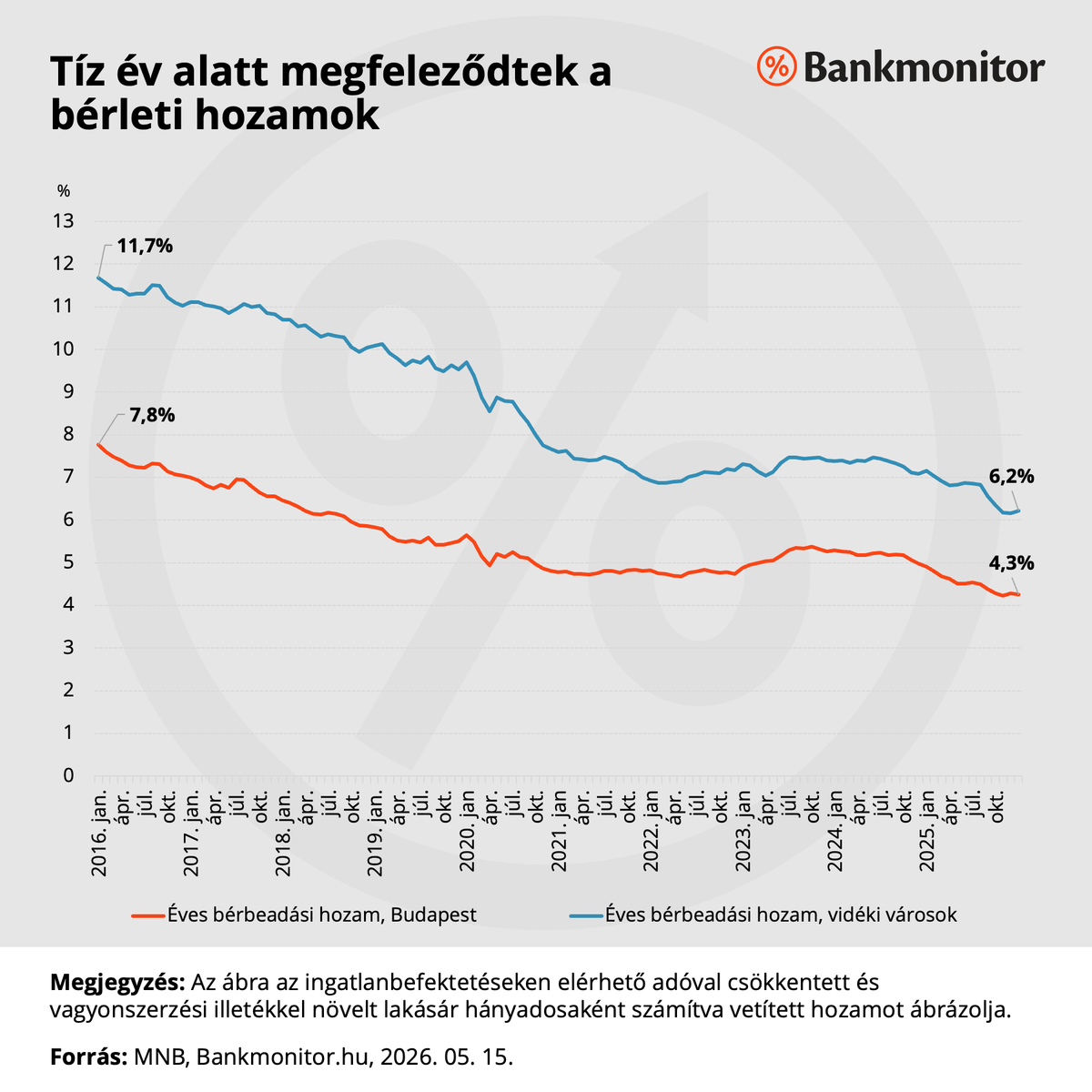

A Magyar Nemzeti Bank nemrég közzétette legfrissebb adatait a lakásbérbeadási hozamokról. A számok első pillantásra lesújtóak: Budapesten az éves bérleti hozam 2016 óta 7,8 százalékról 4,3 százalékra mérséklődött, vidéki városokban 11,7 százalékról 6,2 százalékra. Ilyen számok mellett az ingatlanbefektetés vonzereje korántsem magától értetődő – írja a Bankmonitor.

Mindez attól függ, honnan nézzük. Az ingatlanbefektetési hozam két összetevőből áll: a bérleti bevételből és az ingatlan értékváltozásából. Mindkét szám könnyen mérhető, az MNB is rendszeresen publikálja őket – a valódi kép azonban csak akkor rajzolódik ki, ha a kettőt egyszerre vesszük szemügyre.

Aki 2016 elején vásárolt egy átlagos budapesti lakást és folyamatosan bérbe adta, 2025 végére reálértéken mérve közel megháromszorozta befektetett tőkéjét. Ez önmagában figyelemre méltó eredmény – a kérdés csak az, miből keletkezett. A Bankmonitor számításai szerint a tízéves időszak teljes hozamán belül az ingatlanárak emelkedése 79,9 százalékot magyaráz, míg a

bérleti díjakból befolyó nettó bevétel mindössze 20,1 százalékot tett ki.

Ez az arány az évek során egyre szélsőségesebbé vált. Az ingatlanárak gyors emelkedésének időszakában a bérleti hozam szinte elhanyagolható tételnek látszott a képben – nem azért, mert nem létezett, hanem mert az árfelértékelődés mellett eltörpült.

Amikor viszont 2022-ben az áremelkedés megtorpant, kiderült, mennyit ér a bérleti bevétel önmagában: a bérlőkből befolyó összeg egyedül nem volt képes olyan ütemben gyarapítani a befektetést, mint ahogy azt az előző évek ingatlanpiaci konjunktúrája tette.

Mindez nem azt jelenti, hogy a bérbeadás felesleges – azt azonban igen, hogy a budapesti ingatlanbefektetők az elmúlt évtizedben valójában elsősorban az ingatlanpiac általános emelkedésére tettek, a bérlői hozzájárulás ehhez képest másodlagos szerepet játszott.

Vidéken kiegyensúlyozottabb az arány

Vidéki városokban a kép valamivel egyenletesebb: a tízéves hozamon belül az ingatlanárak emelkedése 63,5 százalékot, a bérleti bevétel 36,5 százalékot tett ki. A vidéki befektető tehát valóban jobban támaszkodhat a bérleti díjakra, mint fővárosi társa – a meghatározó tényező azonban ott is az árváltozás volt, nem a bérlő.

A 2020 és 2023 közötti időszak ezt szemléletesen megmutatta. Amikor a vidéki ingatlanárak alig mozdultak, az áremelkedésből fakadó hozamkomponens közel nullára esett vissza. Akinek kizárólag a bérleti díjra kellett számítania, azt tapasztalta, hogy befektetésének hozama a töredékére olvadt – miközben a lakása folyamatosan tele volt bérlővel.

Mi marad, ha az áremelkedés megáll?

Ha az ingatlanárak emelkedése leáll, Budapesten jelenleg nagyjából 4,3 százalékos bruttó bérleti hozammal lehet számolni. Ez azonban csak a kiindulópont: az amortizáció, a biztosítás és az adókötelezettségek levonása után a nettó hozam már csak körülbelül 2 százalék körül alakul. Összehasonlításképpen: a jelenleg forgalomban lévő FixMÁP évi 7 százalékos hozamot kínál, a befektetési alapok pedig – alaptípustól függően – az elmúlt évben 5 és 26 százalék közötti eredményt értek el.

Az ingatlan természetesen nem váltható fel egyszerűen pénzügyi eszközökkel: más a kockázati profilja, eltérő a likviditása és más élethelyzetekben tölt be szerepet. Az összehasonlítás mégis sokat elárul: ha az áremelkedés eltűnik a számításból, a bérleti hozam önmagában meglehetősen gyenge érv a befektetés mellett – különösen akkor, ha a megtakarítás máshol, kisebb kötöttséggel és hasonló vagy magasabb hozammal is dolgoztatható.

Az elmúlt évtized ingatlanbefektetői döntő többsége összességében jól járt. Nem elsősorban azért, mert jó bérlőt talált, hanem azért, mert az ingatlanárak emelkedtek. Ez a különbség a jövőre nézve korántsem mellékes: aki ma azon gondolkodik, hova helyezze megtakarításait, annak érdemes az egész képet látnia – beleértve az ingatlanpiac mellett elérhető alternatívákat is.