Nem tudja megállítani a dollárt a Fed

Rég nem látott erősödési trend mutatkozott az elmúlt időszakban az amerikai dollár értékében, amely csak az idei évben közel 10 százalékkal értékelődött fel az euróval szemben, de például a japán jen ellenében a 15 százalékot közelíti a dollár térnyerése. Ebbe a lendületbe piszkított bele Jerome Powell, az amerikai jegybank elnöke, aki a szerdai kamatdöntő ülést követő nyilatkozatával csökkentette a kamatemelési várakozásokat. Kérdés, hogy a túlfűtött várakozás enyhe lehűtése elegendő lesz-e a dollártrend fordulásához.

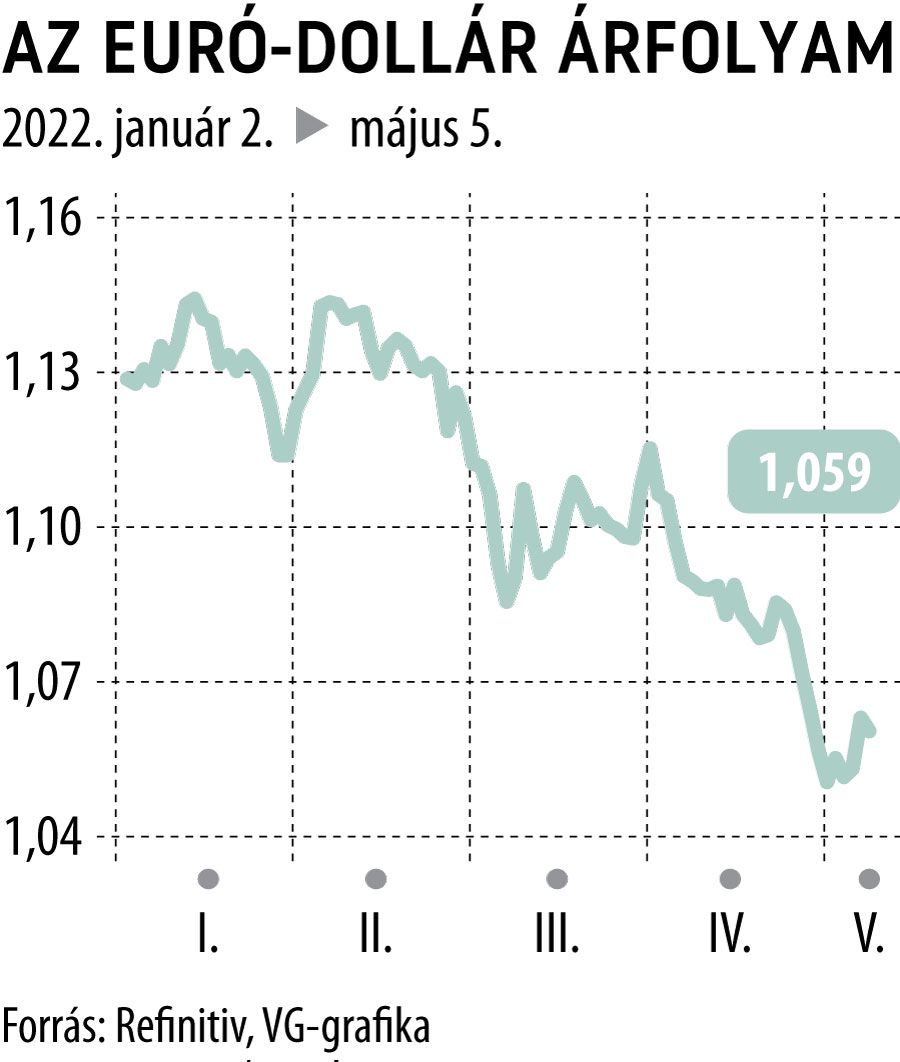

A hosszú távú dollártrend vizsgálatához nagyjából 2020 májusáig érdemes visszanyúlni. Akkor 1,2250-es árfolyamszintet ért el az euró–dollár kereszt, és sokan hittek abban, hogy a határozottabb európai járványkezelés a gazdasági lendületben is csökkentheti a különbséget Európa és az Egyesült Államok között. Hamar kiderült azonban, hogy ez csak átmeneti hatás volt, és a dollár árfolyama határozott erősödésbe kezdett, köszönhetően az újrainduláskor mutatott lényegesen nagyobb bővülésnek. Gyakorlatilag erre az időpontra vezethetjük vissza annak a trendnek a kialakulását, ami a mai napig meghatározza az amerikai fizetőeszköz dominanciáját. Természetesen ebben nemcsak az játszott szerepet, hogy az USA gyorsabban tudta visszanyerni a lendületét a járvány enyhülésével, hanem a később kialakult inflációs környezet is komoly súllyal jelentkezett.

2021 második felétől ugyanis egyértelművé vált, hogy a hosszú éveken keresztül gazdaságba pumpált extra pénzmennyiség, az energiaárak emelkedésének lökésére végképp elszakította az árstabilitás láncait. Az elmúlt 20 évben már-már teljesen elfeledett infláció újra visszatért a gazdaságokba, és ez legelőször és legnagyobb mértékben az Egyesült Államokban jelentkezett a fejlett országok közül. Mindez magával hozta a várakozást, hogy az amerikai jegybanknak előbb-utóbb a kamatemelés eszközéhez kell nyúlnia, ami pedig újabb felhajtóerő lett a dollár számára. A Fed hamar el is kezdte kommunikálni a kötvényvásárlási program kivezetését, és a kamatok várható emelését, ami fokozatosan jelent meg a deviza árazásában is.

Meglépte az évszázad kamatemelését az amerikai jegybankHamarabb vették komolyan az óceán túloldalán a felszökő inflációt, ezért szenved az euró, és ez tartja nyomás alatt a forintot is. |

A kamatok nélküli környezetben már szinte elfelejtettük, hogy egy deviza esetén az egyik fontos felhajtóerő lehet, ha magasabb kamattal rendelkezik, mint jegyzett párja. Vagyis, ha az eurót valaki eladja és a dollárt megvásárolja egy forex ügylet keretében, akkor számolhat úgy, mintha a dollár kamata alapján keletkező értéknövekedést is zsebre teheti, akkor is, ha az árfolyam változatlan szinten marad. Ez pedig sokszor meghatározza a befektetői döntéseket és mindenképpen előnyben részesíti azt a devizát, amely magasabb kamatszinttel rendelkezik.

Ebben a határozott és trendszerű dollárerősödésbe érkezett meg februárban az orosz–ukrán háború, ami sok szempontból tovább segítette az amerikai devizát. Egyrészt a háborúk általában hoznak egyfajta bizonytalanságot a piacokra és ilyenkor a menekülő eszközök előtérbe kerülnek, a dollár pedig vita nélkül ebbe a kategóriába tartozik. Emellett ez a konfliktus sajnos hosszú idő után ismét az európai kontinensen robbant ki, így minden szempontból súlyosabban érinti az eurótérséget, mint az Egyesült Államokat. Nem is beszélve az orosz olaj- és gázfüggőségről, ami tovább nehezítheti Európa helyzetét.

Az így kialakult hangulat további lendületet adott az amerikai dollárnak és az 1,05-ös érték megközelítésével 2016 óta nem látott árfolyam alakult ki az euró–dollár keresztben. De nemcsak az euróval szemben tudott erőt mutatni az amerikai fizetőeszköz, hanem az úgynevezett dollárindex (hat különböző devizával szembeni kosár alapján számolt érték) is nagyon régen látott emelkedést tudhat maga mögött. Már a százas érték átlépése is fontos mérföldkő volt, de a 105 megközelítésével 2003 körüli magasságokba jutott a mutató.

Jamie Dimon: Visszatért a hidegháború és a nyomában ott lohol a recesszióCsak 33 százalék esély van a puha leszállásra. |

Azon túl, hogy a felsorolt érvek mind a dollár mellett szólnak, természetesen a piac mindig a várakozásokat árazza, és ezek a dollárt erősítő hatások már mondhatjuk, hogy benne vannak a mai értékekben. Ez azt jelentheti, hogy a mostani negatív hírek akár fordulatot is hozhatnának a trendben, amennyiben az egész piac magáévá tudja azt tenni.

A szerdai Fed-ülésen például a kamatvárakozások szempontjából kisebb csalódást okozott, hogy Jerome Powell jegybankelnök kizárta a 75 bázispontos emelést és inkább arra tett utalásokat, hogy a mostani fél százalékot követően újra a 25 bázispontos ütemre térhetnek vissza. Ez a változás azonnal dolláreladásokat hozott és az euró–dollár árfolyam hirtelen 1 százalékkal ugrott feljebb, de a további emelkedés egyelőre elmaradt. A dollár lendületet vesztett ugyan, de a trendforduló még nem érzékelhető.

Annak ellenére, hogy a Fed most adott egy jelzést, ami átmenetileg negatív hatással volt a dollárra, összességében még mindig úgy tűnik, hogy az idei év első felében a dollárt erősítő események és hatások lehetnek túlsúlyban. Ennek eredményeként arra lehet számítani, hogy a kisebb korrekciót követően a dollár ismét nekifuthat az 1,05-ös alátámasztásnak az euróval szemben, és egy esetleges áttörés újabb lendületet adhat az évtizedes árfolyamrekordok irányába.