MKIK: jövő januártól lehet éles az új kata – így alakulhat át

Az év végéig hátralévő időt a kata módszertani átalakításának alapos kidolgozására kellene fordítani, ezért sem logikus egy évközi változtatás bevezetése – erről a Magyar Kereskedelmi és Iparkamara (MKIK) elnöke beszélt a VG-nek. Parragh László szerint utóbbi ráadásul a kapcsolódó adminisztrációs és bürokratikus terhek miatt „többet vinne, mint hozna”, ezért azt támogatja, hogy jövő januártól induljon el az új rendszer.

Hogy ez végül a kata megszüntetése vagy markáns újratervezése lenne, arról úgy fogalmazott, hogy korai lenne eldönteni. „Mindkét megoldás mellett és ellen is szólnak érvek. A módosítás kockázata, hogy az új szabályozás vajon milyen vállalkozói hozzáállást vált majd ki. A kivezetéssel pedig visszamegyünk a startmezőre, az adózóknak ismét be kellene lépniük egy adónembe, amire a hajlandóság kérdéses. Azonban ha véget is ér a katázás, a helyére lépő adónak azonnal meg kell jelennie, hogy senkit ne érjen kár.”

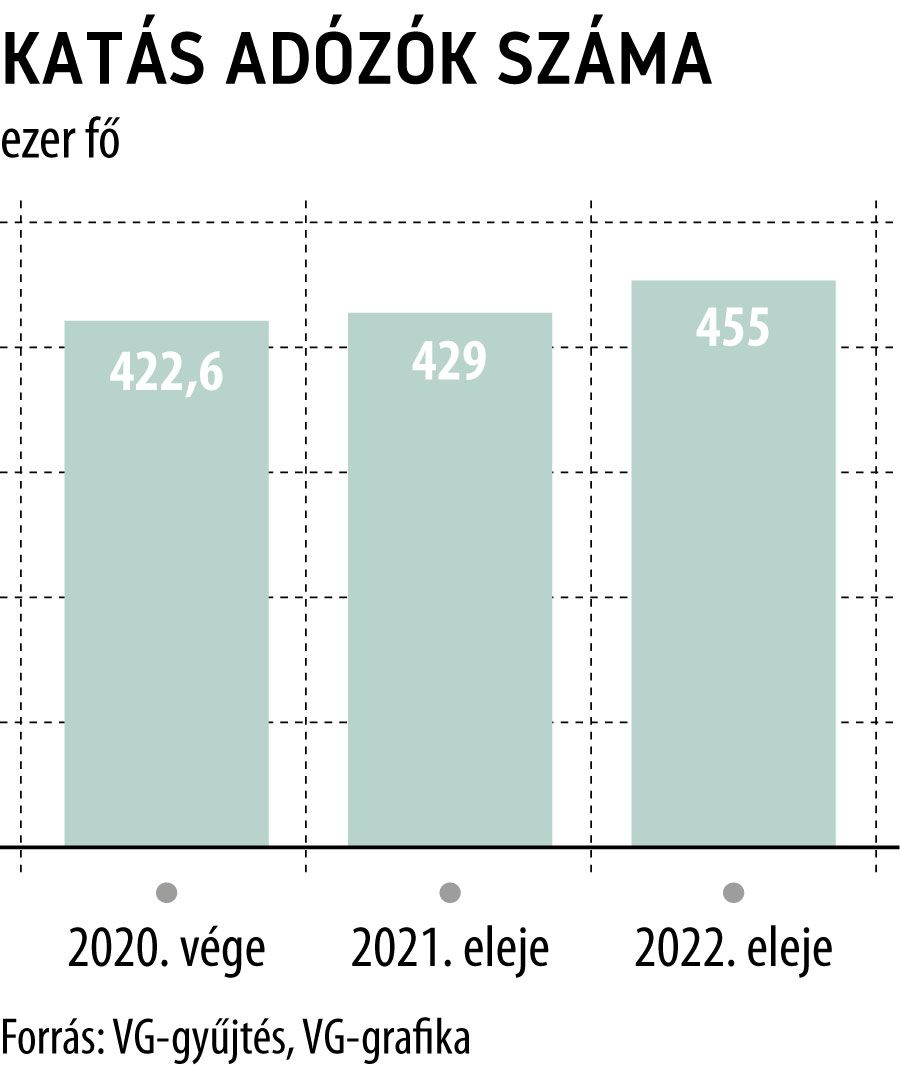

Az MKIK elnöke aláhúzta, mindkét elgondolás azon alapszik, hogy fenn kell tartani a kedvezményes adózást az önfoglalkoztatóknak, valamint az alacsony egzisztenciájú vállalkozásoknak, de úgy, hogy bezáruljanak azok a kiskapuk, amelyeket sokan visszaélésre használnak. Ezzel összefüggésben azt mondta, hogy ennek a körnek az aránya az összes nyilvántartott, mintegy 430 ezer katás adóalany 20-30 százalékát is elérheti. Ez egy nagyon óvatos becslés, de akár 100 ezer főt is jelenthet.

Mi lesz veled, kata? A megszüntetés helyett új szabályozást javasol a BKIKÁtalakított formában, de megtartaná a Budapesti Kereskedelmi és Iparkamara (BKIK) a kisadózó vállalkozások tételes adóját (kata) annak esetleges megszüntetése helyett. A budapesti kamara a katába építené a minimálbér változásait, és olyan automatizmusokat integrálna a rendszerbe, melyek csökkenthetnék a visszaélés lehetőségét. |

Az elsődleges probléma a rejtett foglalkoztatás. Arra is van példa, hogy egy nemzetközi cég magyarországi vezetője a fizetésének egy részét katásként veszi fel. Mivel ennek jóval alacsonyabb az adóterhe, mint a hagyományos alkalmazotti státusznak, ha minél többen adóznak így, úgy a közszolgáltatások költségeit – helyettük – a többi munkavállaló fizeti. Ugyanakkor a jelenlegi kataszabályozás hosszú távon az egyéneknek sem kedvez.

A fő szabály szerint 50 ezer forint mértékű tételes havi adóval például a »nők 40« kedvezményes nyugellátáshoz való jogosultság elfelejthető, hiszen katázva két évet kell ledolgozni egy teljes évnyi szolgálati időhöz

– mutatott rá Parragh László.

Szerinte azért is ideje valorizálni az adószintet, mert az 2013 óta változatlan, az inflációt sem követte le. Az indokolt adóösszeget nem kívánta számszerűsíteni, de jelezte, hogy az MKIK álláspontja szerint a kata adóját érdemes lenne valamiféle sarokponthoz kötni, ami lehet az infláció vagy a minimálbér is. Kitért rá, hogy az állam eltolhatná magától a nyugellátás és az egyéb járandóságok értékének a rendezését, és ráhagyhatná minden érintettre, hogy „vakarja a fejét, amikor kézhez kapja az első nyugdíját”. De szerinte mivel az öngondoskodás kevésé van jelen a közgondolkodásban, döntéshozói szinten vállalni kell ezt a felelősséget akkor is, ha az adó megemelése nem fog tetszést aratni.

Mégis, amennyiben marad a kata, annak a jogszerűen katázók továbbra is nyertesei lesznek. Nyitottság érzékelhető arra a döntéshozó részéről, hogy az eddigi 12 milliós éves bevételi plafont – ameddig fennáll a jelenlegi kedvezményes adózás – 18 milliós szintre emeljék. Viszont a mérleg serpenyőjének másik oldalát is rendezni kell: az egy megrendelőhöz normál adózás mellett engedélyezett éves 3 milliós számlázási maximum csökkenhet. Ezzel akadályozható az az ügyeskedés, hogy a főállású munkavégzés egyéni vállalkozói jogviszonyban történjen.

De mindezzel nem érdemes előreszaladni, alaposan át kell gondolni az egész rendszert

– hangsúlyozta Parragh László.

Az MKIK a Pénzügyminisztériummal közösen létrehozott munkacsoportban csatornázza be a vállalkozói oldal véleményét a döntéshozatali folyamatba.