Van, akinek jó üzlet volt a tavalyi gázválság

Bár uniós szinten több mint a hatodával, Magyarországon pedig az ötödével kevesebb gáz fogyott 2022-ben, a csökkenés az összesített adatok alapján az erőművi energiatermelésen kívüli szférában történt az Oeconomus Gazdaságkutató Alapítvány elemzése szerint. Ez az adat azt az egyébként nyilvánvaló tényt számszerűsíti, hogy míg a lakossági és más felhasználók gázigénye adott határokon belül csökkenthető, illetve mással helyettesíthető, az adott energiahordozóra optimalizált, hagyományos energiatermelő erőművek nehezebben váltanak.

Fotó: Jan Woitas

Kéznél voltak a szénerőművek a gázválságban

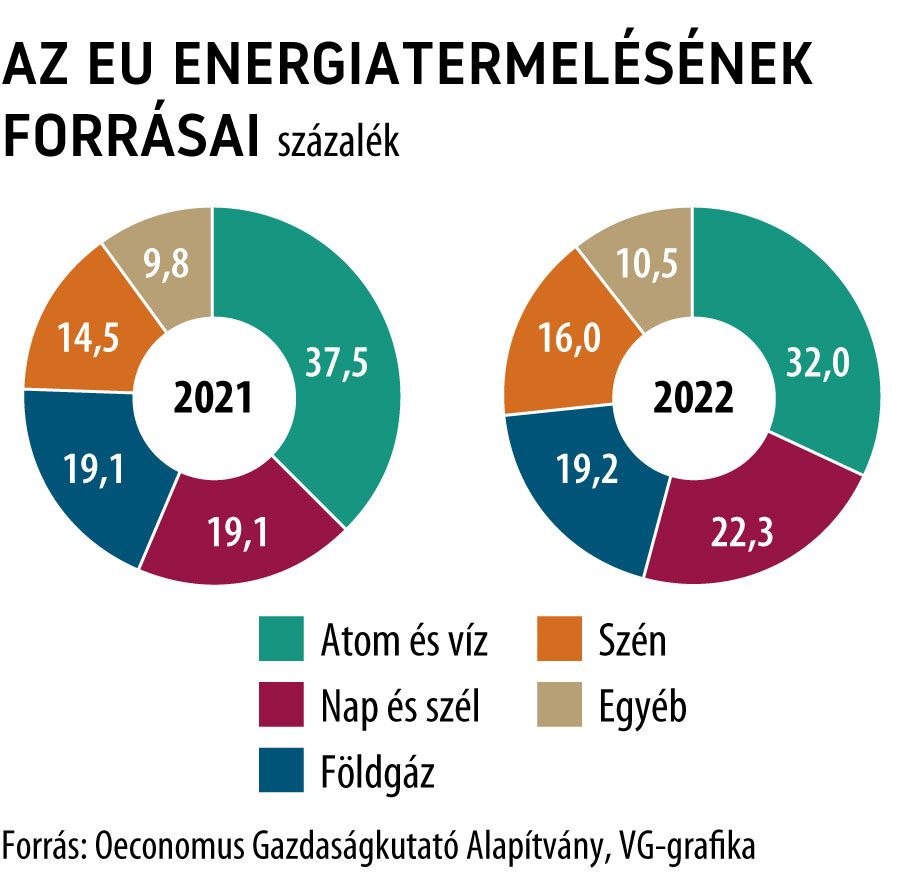

A közzétett ábra alapján 1,3 százalékkal csökkent a karbonmentes energiatermelés súlya. Ebben az egyik oldalról az alapítvány anyagában egyben kezelt nukleáris- és vízenergia-termelés megcsappanása a fő ludas. Az összevont terület súlya egy év alatt 37,5 százalékról 32 százalékra esett, de az elemzés kiemeli, hogy ezen belül az atomenergiára 4,5 százalékos mínusz jutott. A másik oldalról a szénerőművek bevetése piszkolta a környezetet annak ellenére is, hogy a nap- és szélerőművek sokkal szebben szerepeltek, mint 2021-ben.

Kiderült (az Eurostat számait felhasználva), hogy mely országok a fő nyertesei annak, hogy Oroszország súlya az európai földgázellátásban a korábbi évek átlagosan 40 százalékáról tavaly 15,3 százalékra esett:

- Norvégiára 24,4 százalékos hányad jutott a 2021-es 15,2 százalék után,

- de önmagához képest az USA még nagyobbat ugrott, és 9,8 százalékon állt a teljes uniós gázellátáson belül,

- miközben jól járt az európai gázszűkével Katar, az Egyesült Királyság, Nigéria és az „egyéb” kategória is,

- Algéria viszont negyedével kevesebb földgázt küldött.

„Az Európai Unióba irányuló orosz vezetékes gázszállítások 2023-ban 25 milliárd köbméterre mérséklődhetnek, ha nem változik meg a kapacitások kihasználtsága 2022 év végéhez képest” – vetíti előre az elemzés. Mint emlékeztet, a 2022-es mennyiség még 60 milliárd köbméter volt, ráadásul már az sem érte el a 2021-es mennyiség felét. Tavaly Azerbajdzsán és Norvégia is csaknem a maximális kapacitással exportált.

Az LNG-kapacitások korlátai miatt lehet, hogy fenn kell tartani az Oroszországból többek között Magyarországra érkező vezetékes kapacitásokat a Nemzetközi Energiaügynökség szerint. Az EU 130 milliárd köbméteres importja a cseppfolyósított földgázból (LNG) a teljes nettó gázbehozatal 32 százalékát tette ki 2022 szeptemberére, 4 százalékponttal többet, mint 2021-ben. Az idei növekedést befolyásolja az LNG piacának alakulása, például az ázsiai kereslet várható bővülése. Az Európai Unió egésze 2023 végéig várhatóan 40 milliárd köbméter LNG-importkapacitással bővül. Eközben – szintén a Nemzetközi Energiaügynökség adatai szerint – 2023-ban mindössze 23 milliárd köbméterrel nőhet a cseppfolyós földgáz mennyisége a nemzetközi kereskedelemben.

E tényezők együttese kereslet-kínálati súrlódásokat okozhat a következő, 2023–2024-es télre való felkészülés időszakában, ami az árak emelkedéséhez vezethet.

Ugyanakkor a 2022. augusztusi kiugró értékektől elmaradhat a 2023-as csúcs.

LNG-export: 2022 az USA éve volt

Az Európai Bizottság adatai szerint 2022 januárja és szeptembere között az EU-ba szállító legnagyobb LNG-exportőr az Egyesült Államok (44 százalék), Oroszország (17 százalék) és Katar (13 százalék) volt. Az Egyesült Államok és az EU 2022. március végén közös nyilatkozatot fogadott el az LNG-kereskedelem növeléséről. 2022 első felében az USA lett a világ legnagyobb LNG-szállítója, exportjának 64 százaléka az EU-ba irányult 2022-ben. Négy fő vevője Franciaország, az Egyesült Királyság, Spanyolország és Hollandia volt. Az LNG fogadására alkalmas kapacitások kiépülése azonban akadályokba ütközhet a következő években.

A tengerparttal nem rendelkező országok, mint Magyarország, a szomszédos országokkal együttműködve és a közös infrastruktúra kiépítése révén juthatnak cseppfolyós földgázhoz.

2022-ben csupán négy európai ország gáztermelése nőtt, de a felhasználásarányos termelés javult. A 2022–2023-as téli szezonnak az Európai Unió kiugróan magas, 91 százalékos tartalékokkal vágott neki. Kedvező volt az is, hogy az enyhe télnek köszönhetően 10 milliárd köbméterrel mérséklődhetett az európai gázigény a szezonban. A töltöttségi szint a szezon végére is közel 50 százalékos maradt. Az uniós országok fogyasztásarányos tárolókapacitásai igen eltérők. Magyarország kedvező helyzetben van, az eltárolt gázmennyiség fogyasztásarányosan az ötödik legnagyobb az EU-ban.