Az MNB 2021 júniusa óta 17 lépésben összesen 12,4 százalékponttal emelte az alapkamatot, a jelenleg 13 százalékos magyar alapkamatszint a régiós átlag több mint kétszerese. Ezzel tehát nemcsak önmagában, de nemzetközi viszonylatban is jelentős mértékben szigorodott a hazai kamatpolitika.

A jelenlegi, tartósan magas inflációs környezetben azonban különösen fontos a kamatok inflációval korrigált szintjét, az úgynevezett reálkamatokat is vizsgálni, hogy pontosabb képet kapjunk a hitelre fizetendő kamatok és a megtakarításokon elért hozamok valódi értékéről. Cikkünkben bemutatjuk, hogy az MNB kamatemelési ciklusának eredményeként a nominális kamatok mellett miért is emelkedtek valójában a reálkamatok is számottevően.

Azt is fontos hozzátenni, hogy a jegybank az elmúlt másfél évben a kamatemelések mellett más eszközökkel is szigorította a monetáris kondíciókat.

Ezért téves az az időnként felmerülő állítás, hogy az MNB a kamatemelések ellenére valójában nem szigorított.

A kételkedők egy része érvelését tévesen számolt reálkamatokkal próbálja alátámasztani. Csakhogy az ezeken alapuló érvelés nem állja meg a helyét, mert a jelenlegi kamatból és az aktuális havi inflációs tényadatból számított reálkamat egy közgazdaságilag értelmetlen mutató. Ugyanis hiába ismerjük a jelenlegi, elmúlt egy évre vonatkozó infláció mértékét, azt korrekt módon az egy évvel ezelőtti (egyéves) kamatból kellene kivonnunk. De még az így, helyesen számított visszatekintő mutató alapján is csak arra tudunk választ adni, hogy jó befektetési döntést hoztunk-e a múltban.

Ezzel szemben a mostani döntéseinket – azaz hogy a fogyasztásunkat, beruházásunkat vagy megtakarításunkat növeljük-e a jövedelmünkből –

az úgynevezett előretekintő reálkamat, azaz egy későbbi inflációs környezetben érvényes reálkamat alapján hozhatjuk meg.

Ilyen előretekintő mutatót állíthatunk elő például a következő évre az 1 év lejáratú nominális kamatok (például az 1 éves bankközi hozamok vagy az 1 éves állampapírhozamok) és az 1 éves inflációs várakozások felhasználásával.

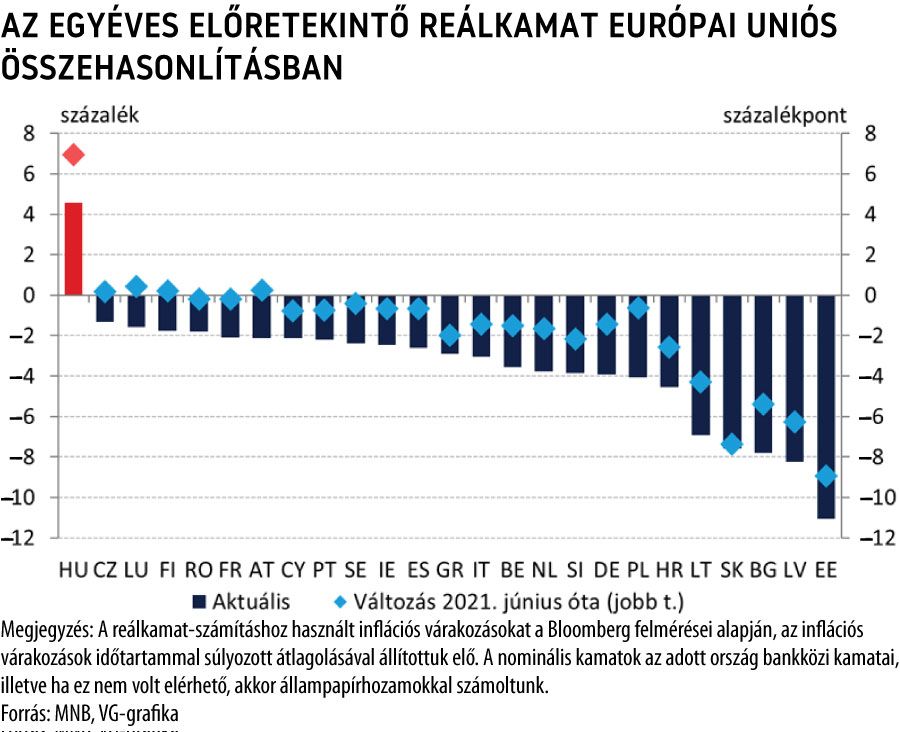

A piaci elemzői várakozások 2023-ra átlagosan 12,4 százalékos inflációt jeleznek előre, ami az 1 éves hozamokkal, de még – a jegybankot bíráló hangokkal szemben – a jelenlegi 13 százalékos alapkamattal számolva is egyértelműen a pozitív tartományban (13‰ – 12,4‰ = + 0,6‰) elhelyezkedő reálkamatot eredményez. A 13 százalékos alapkamatnak köszönhetően tehát az előretekintő reálkamat nemzetközi összehasonlításban magas, sőt az Európai Unión belül egyedülálló módon pozitív.

Összegezve: az MNB ugyan 2022. szeptemberben leállította az alapkamat-emelési ciklust, de ez egyáltalán nem jelentette azt, hogy monetáris politikai irányultsága lazábbá vált volna, hiszen az egyéb monetáris politikai eszközökkel továbbra is felveszi a harcot az árstabilitási célok eléréséért.