Fenntartható gazdaság és jegybanki fedezetkezelés

A klímaváltozás hatással van a gazdasági folyamatokra, így a bankok és a pénzügyi rendszer egészének működésre is, ezért a klímakockázatokat a jegybankok sem hagyhatják figyelmen kívül. A 21. század aktuális kihívásait – köztük a globális felmelegedést, a környezeti erőforrások kimerítését és a gazdasági növekedés lassulását – nem lehet az előző században megfogalmazott gondolatokkal és eszközökkel kezelni, új megközelítések és módszertanok szükségesek (Matolcsy, 2022). A klímaváltozás hatásainak kezelése közös felelősség, és ebből adódóan egyre több jegybanknál jelenik meg dedikált környezeti fenntarthatósági mandátumként vagy kiemelt szempontként a fenntartható gazdaságba való átmenet, valamint a klímacélok elérésének támogatása, természetesen az elsődleges jegybanki célok veszélyeztetése nélkül. A központi bankoknak saját mérlegük védelme érdekében is fontos a klímakockázati szempontok érvényesítése, amely több jegybank esetén a pénzügyi stabilitási funkció mellett elérte a monetáris politika területét is. Jelen írásban áttekintjük, hogy a jegybanki fedezetkezelésen belül milyen kezdeményezések születtek a zöldszempontok érvényesítésére, illetve milyenek a kilátások ebben a tekintetben.

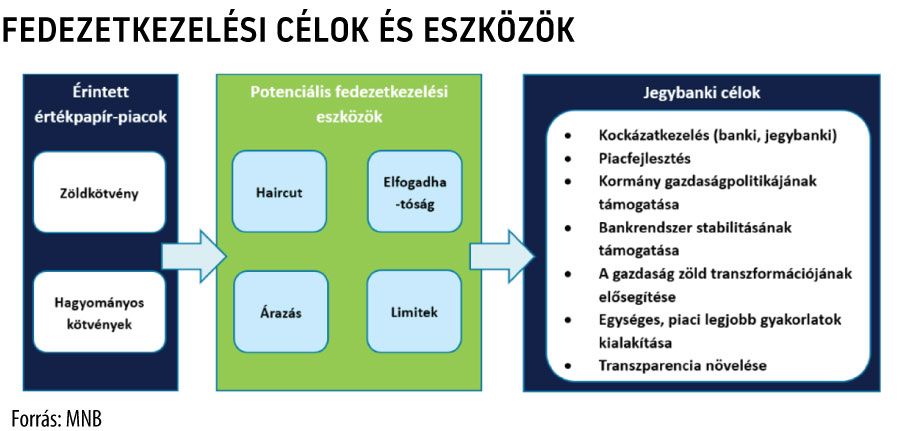

A monetáris politikai eszköztár egyik kiemelt eleme a fedezetkezelési keretrendszer, ahol a jövőben megkerülhetetlen feladat lesz a klímakockázatok integrálása.

A monetáris politikai műveletek során a jegybankok csak megfelelő fedezet ellenében nyújtanak hitelt a bankrendszernek. Ezek a fedezetek jellemzően értékpapírok, vállalati hitelek, amelyek jövőbeni értékére hatással vannak az általuk hordozott klímakockázatok. A fedezetkezelési keretrendszeren keresztül egyrészről a jegybankok befolyásolhatják a bankrendszer és azon keresztül a gazdaság zöldtranszformációját, másrészről az áttételes érintettségen túl azt is figyelembe kell venni, hogy egy esetleges fedezetelvonással a jegybank számára az addig közvetett kockázat közvetlen kockázattá alakul.

Nemzetközi jegybanki példák a klímakockázatok fedezetkezelési keretrendszerbe építésére

A jegybankok az elmúlt években egyre erősebben fordultak a klímakockázatok tudatos felmérésének és a monetáris politikai eszköztárba való integrálásnak irányába. A fenntarthatósági szempontok felé történő eltolódás egyik úttörője a Network of Central Banks and Supervisors for Greening the Financial System (NGFS), amely ajánlásokkal, eljárásrendekkel segíti a jegybankok ilyen irányú munkáját. A szervezet 95 tagja között az MNB is szerepel és jó néhány projektben, publikáció elkészítésében vesz részt aktívan. A világ jegybankjainak többsége aktívan foglalkozik a monetáris politika és a klímakockázatok közötti összefüggésekkel, ugyanakkor gyakorlati lépések mindeddig kis számban történtek.

A nemzetközi felmérésék tanúsága alapján a klímakockázatokat csak korlátozottan építették be a fedezetkezelési keretrendszerekbe, azonban egyre inkább látható erre a jegybanki szándék.

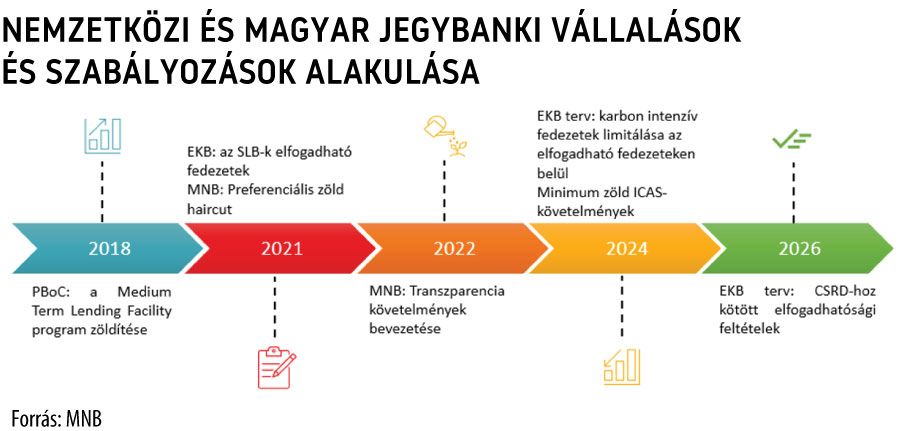

A fenntarthatósági célok fedezetkezelési keretrendszerbe való implementálása terén az egyik legelkötelezettebb központi bank az EKB, amely a fedezetkezelésben az elfogadhatósághoz kapcsolódóan már tett, míg a limitrendszerhez, a haircuthoz és a transzparenciához kapcsolódón a jövőben tervez lépéseket tenni a fedezetek fokozatos dekarbonizálásának érdekében. A kínai jegybank 2018-tól az MTLF (Medium Term Lending Facility) program keretében elfogadott fedezetként zöldkötvényeket. Emellett a kínai jegybank biztosította az elsőbbrendűséget a többi fedezet előtt (first-among-equals status) a zöld- és a kkv-kötvények esetében, így támogatva a zöldkötvénypiacokat, növelve a befektetői bázist.

Az MNB múltbeli klímakockázati lépései a fedezetkezelésben

Az MNB a világ jegybankjai között élen jár a klímakockázatok vizsgálata és monetáris politikai keretrendszerbe illesztése kapcsán. Az MNB 2021 júliusában fogadta el az MNB zöldeszköztár-stratégiáját, amely három kiemelt programot tartalmaz. A Zöld Jelzáloglevél-vásárlási Programot (Zöld JVP), az NHP Zöld Otthon Programot (ZOP), valamint a fedezetkezelési rendszer zöldítését (MNB, 2021).

A fedezetkezelési keretrendszer zöldítése több jegybanki cél megvalósulását is segíti, ilyen a transzparencia növelése (TCFD riport publikálása), a zöldkötvénypiac támogatása (preferenciális haircut alkalmazása), az MNB klímakockázati kitettségének megismerése és kontrollálása, illetve a bankrendszer eszközszerkezetének befolyásolása a likviditásmenedzsmenten keresztül.

Az MNB 2022 tavaszán a jegybankok sorában az elsők között publikálta klímaváltozással kapcsolatos pénzügyi jelentését.

Ezzel a jegybankok között az MNB az elsők között kezdte meg a klímakockázati szempontok fedezetkezelési keretrendszerbe való beépítését. A TCFD ajánlásai és a legjobb nemzetközi gyakorlatok alapján elkészített riport elsődleges célja, hogy bemutassa az MNB operatív működése és pénzügyi eszközei által mennyire kitett a klímakockázatoknak, azon belül is fókuszálva az átállási, illetve fizikai kockázatokra. A meglévő nemzetközi jegybanki gyakorlatokon túlmutatóan az MNB a nála fedezetként zárolt értékpapírokról is elkészítette klímakockázati jelentését (MNB, 2021a).

Az MNB korábban azonos kondíciók mellett elfogadta fedezetként a zöld- és a hagyományos kötvényeket, 2021 szeptemberében preferenciális haircutot vezetett be a zöldkötvények esetén.

A klímakockázatok fedezetkezelési keretrendszerben való integrálásának első lépéseként egy 20 százalékos haircutkedvezményt 5 százalékpontos maximum mellett alkalmaztak. Az elfogadhatósági kritériumok mellett, a fedezetkezelési keretrendszeren belül, a haircut alkalmazásával ragadhatók meg leginkább a felmerülő piaci, monetáris politikai és hitelkockázatok. A magas haircutok alkalmazása egyrészt csökkentheti a potenciális veszteségek valószínűségét, másrészt optimális szintjének meghatározása befolyással van a bankok likviditásmenedzsmentjére, ezáltal támogathatja a zöldértékpapírok tartását. A fenntarthatósági szempontok fedezetkezelési keretrendszerbe építése kedvező hatással lehet többek között a gazdaság zöldátállásának támogatására, a kötvénypiacok fejlesztésre, a kapcsolódó kockázatok kezelésre és a transzparencia javítására.

A fedezetkezelési keretrendszer 2022-es módosítása és annak háttere

Rövid távon a rendelkezésre álló adatok szűkössége, a nemzetközi szabályozás hiánya és a módszertanok kiforratlansága következtében a transzparenciával, azon belül is a jelentési kötelezettségek előírásával lehet hatékonyan támogatni a zöldpiacokat. „Mérés nélkül nincs zöldfordulat”, a méréshez azonban robusztus, megfelelő minőségű klímakockázati adatok szükségesek (MNB, 2022). Ehhez sztenderdizált és transzparens adatközlésekre van szükség a piaci szereplőktől. Ennek érdekében az MNB több, nemzetközi gyakorlattal összhangban lévő riportálási követelményt vezetett be. A kialakulóban lévő piaci gyakorlat közepette ezen a területen a többi jegybankhoz hasonlóan az MNB is jó néhány kihívással szembesül, úgy mint egységes sztenderdek és megfelelő minőségű adatok hiánya. A rövid távú cél az olyan intézkedések meghozatala, amelyekkel növelhető a klímakockázati közzétételek, a riporting robusztussága és sztenderdizáltsága.

Kibocsátói szinten a zöldkötvények környezeti hatásainak mérése és azok közzététele kulcsfontosságú a piac transzparens működéséhez és a helyes befektetői döntések meghozatalához, ám ez jelenleg több okból kifolyólag rendkívül korlátos. A projektfinanszírozások átláthatóságának alacsony színvonala megágyazhat a „greenwashing” megjelenésének, ahol a kibocsátók esetlegesen csak névleges zöldprojekteket valósítanak meg. A befektetők kellő informálásának biztosításához jelentési sztenderdek és kötelezettségek bevezetése szükséges.

Több nagy nemzetközi szervezet fogalmazott már meg zöldkötvény-keretrendszereket, illetve a hatás- és allokációs jelentések elkészítését segítő indikációkat.

A piaci folyamatok egyre inkább abba az irányba mutatnak, hogy a befektetők döntő fontosságúnak tartják a hatásjelentéseket pénzügyi döntéseik meghozatalához. Ilyen ajánlásokat tartalmaz az International Capital Market Association (ICMA) által megfogalmazott Green Bond Principles (GBP) keretrendszer, valamint a Climate Bond Initiative (CBI) által megfogalmazott Climate Bonds taxonómiák. Az aktuális piaci sztenderdek és a készülő EU-s zöldkötvény-szabályozás is az allokációs riportot és a hatásjelentést nevesíti a zöldkötvények legfőbb közzétételi követelményeként:

- Allokációs jelentés: az allokációs riport a bevont pénzforrás felhasználási módját írja le. Az allokációs riport a hatásjelentés bemutatásának szükséges első lépése. A jelentés lényege, hogy tájékoztassa a befektetőket, hogy a forrás felhasználása az előre meghatározott pénzügyi és környezeti keretek között jött létre (CBI, 2019).

- Hatásjelentés: a hatásjelentés annak a projektnek, eszköznek a környezeti hatásait foglalja össze, amely a zöldkötvény-kibocsátásból bevont forrás révén valósult meg (CBI, 2019).

A klímakockázati riporting jelenleg önkéntes alapon működik, és kevéssé sztenderd formában valósul meg.

A korábban említett szervezetek által közzétett keretrendszerek, illetve a jelentési sztenderdek csak ajánlások. Kötelező érvényű jelentési struktúrák még nem léptek érvénybe (Kiss et al., 2022). Ennek a következménye, hogy egyes kibocsátók nem vagy nem rendszeresen készítenek jelentést, valamint az elérhető riportok tartalmilag és formailag is nagyon diverzek. Az eltérő jelentési struktúrák megnehezítik az adatok összegyűjtését, adatbázisba rendezését, kiértékelését és összehasonlítását. Ezért a fedezetkezelésben elfogadható értékpapírok vonatkozásában javítani szükséges a transzparenciát. Rövid távon ez a riportálási kötelezettségek egységesítésével, a megbízható adatok rendszeres közzétételének előírásával érhető el. Ezzel összhangban, 2020 januárjában elfogadott európai zöldüzlet-beruházási terv részeként az EU bejelentette, hogy létrehoz egy uniós zöldkötvénysztenderdet (EU Green Bond Standard – EUGBS). Habár az európai zöldkötvényszabvány (EUGBS) egy önkéntes sztenderd, európai szintű szabályozást teremt meg, amely elősegíti a zöldkötvénypiac környezetvédelmi ambícióinak bővítését és növelését.

A magyar jelentési struktúrák kialakításának és a legjobb gyakorlat megszilárdításának érdekében az MNB 2022 októberétől új jelentési előírásokat vezetett be a fedezetkezelés vonatkozásában (MNB, 2022a).

A transzparencia növelését az MNB-nek a haircutszabályok módosításával volt hatékony megvalósítani. A cél definiálása mellett a keretrendszer módosításának másik kulcskérdése az alkalmazandó kockázatkezelési eszköz meghatározása. A zöldértékpapírnak minősülő értékpapírok elfogadhatósági feltételei egyeznek a normál kötvények feltételeivel, az MNB a preferenciális megközelítést zöldhaircut alkalmazásával valósítja meg, érdemes ebben a koncepcióban gondolkozni a továbbiakban, így a változások is a haircuthoz kapcsolódnak.

Zöldértékpapírok esetén preferenciális haircut az alábbi transzparenciafeltételek teljesülése esetén alkalmazható:

- Éves allokációs riport (allocation report) közzététele a kibocsátó honlapján.

- Hatásjelentés (impact report) közlése a kibocsátói honlapon:

- a) egyedi projekteket, beruházásokat finanszírozó kötvények esetén 2 riport publikálása szükséges minimálisan: a beruházás megvalósulását megelőzően, illetve a beruházás megvalósulásával, már konkrét adatok figyelembevételével,

- b) több zöldkötvényt kibocsátó, több projektet finanszírozó, portfóliószemléletű finanszírozás esetén éves hatásriportok közlése az elvárás (például jelzáloglevelek).

A javaslat összhangban van a legjelentősebb nemzetközi ajánlásokkal. Az ICMA GBP, a CBI Standardok és az EU GBS (jelenleg tervezet) is előírja a jelentéstételi elvárások között az allokációs riportot, valamint ezzel hasonlatosan a környezeti hatásjelentés készítése is ajánlott a zöldkötvénysztenderdek alapján. A javaslat alapvetően a várható EU-s szabályozással konform, azt előzi meg.

A transzparencia növelésének jegyében az MNB a zöldjelzáloglevelekre vonatkozóan előírta a jelzáloglevél-kibocsátok részére a transzparenciariportjuk kiegészítését egy zöldszekcióval, amelyben a hitelportfólió vonatkozásában szükséges megadni a releváns zöldparamétereket (MNB, 2022b). Ezek az adatok nagyban elősegítik a mérhetőséget, a hatások számszerűsítését, ami alapvetően szükséges bármely módszertan alkalmazásához.

A zöldkötvények mellett fontos, hogy általánosságban a kibocsátók is figyelembe vegyék működésükben a klímakockázati szempontokat. Ennek első lépése lehet, hogy minden kibocsátó klímakockázati riportot tesz közzé a működéséről.

A nemzetközi szabályozás is abba az irányba mozdul el, hogy a különböző kibocsátók esetén elérhetővé váljanak klímakockázati riportok (például CSDR), és az MNB is erre ösztönzi a kibocsátókat preferenciális haircut bevezetésével.

Az MNB 2022 októberétől preferenciális haircuton fogadja be azon nem zöldértékpapírokat, amelyek kibocsátója TCFD-riportot tesz közzé. Első körben 2 százalékpontos maximum mellett bevezetett 10 százalékos haircutkedvezményt alkalmaztak.

A „zöld” fedezetkezelés jövője

A szabályozás fejlődése, a nemzetközi legjobb gyakorlatok megszilárdulása, a transzparencia és a lefedettség javulása megteremti a lehetőségét a klímakockázati aspektusok fedezetkezelési keretrendszerbe való mélyebb integrációja előtt hosszabb távon. A jövőbeni elmozdulási lehetőségeket illetően több irányban is folyhat gondolkodás: eszközök elfogadhatóságának módosítása, haircutok, árazás változtatása, koncentrációs limitek bevezetése, ahol egyedi eszköz- vagy portfóliószinten is mérlegelni kell a lépéseket.

- Felmerülhet egyes eszközök elfogadhatóságának megszüntetése, negatív-pozitív megkülönböztetése a kibocsátó vagy az eszköz klímakockázati profiljának értékelése alapján.

- Az egyedi eszközökre, kibocsátókra vonatkozó szabályok módosításán túl a teljes zárolt poolok klímakockázati elemzésével, a poolok transzformációjának ösztönzésével (poolalapú limitek bevezetése) is javíthatja a jegybank a fedezetek klímakockázati profilját.

A haircutok módosítása kockázatkezelési és piactámogatási szempontok mentén vizsgálandó. Bármely irányba is mozduljon el a jegybank, kulcsfontosságú a megfelelő mennyiségű, minőségű adat rendelkezésre állása.

Összegzés

Az MNB által 2022-ben bevezetett fedezetkezelési változások fő célja, hogy javítsa a zöldpiacok áttekinthetőségét, a klímakockázatok megértését, ezáltal támogatva azok hatékony kezelését. A piac fejletlensége miatt fellépő adatok és legjobb gyakorlatok hiányában rövid távon a transzparencia fejlesztésére, ezzel összhangban a jelentési sztenderdek bevezetésére és megszilárdítására helyezi a hangsúlyt az MNB, ami alapvető feltétele a piacok helyes működésének. A riportok hasznos részleteket biztosítanak a hitelezők és a befektetők felé, akik így szélesebb körű és megbízható információk alapján hozhatják meg a pénzügyi döntéseiket. Az MNB ennek érdekében fejleszti fedezetkezelési keretrendszerét, implementál újabb támogató gyakorlatokat és követelményeket. Az idén bevezetett új jelentési kötelezettségek, valamint a további preferenciális haircut alkalmazásának feltételei is ezen célokat hivatottak szolgálni.