A digitális jegybankpénz lehetséges szerepe a zöldátmenetben

Jelen írásunk a digitális jegybankpénzt bemutató cikksorozatunk ötödik része, amelyben az eszköznek a zöldátmenetben lehetséges szerepét vizsgáljuk. Hazai szempontból kiemelendő, hogy a környezeti fenntarthatóság 2021 augusztusa óta része a jegybanki mandátumok körének, az erre vonatkozó stratégiát az MNB Zöld Programja és Zöld jegybanki eszköztár-stratégiája határozza meg. Ezért is fontos, hogy a digitális jegybankpénz (DJBP) megjelenése több módon is hozzájárulhat a fenntartható zöldátmenethez: egyrészt lehetőséget nyújthat a jegybankoknak arra, hogy a rendelkezésükre álló programok mellett továbbra is hatékonyan biztosítsanak célzott forrásokat a környezeti fenntarthatóságot szolgáló projektek finanszírozására, ezzel támogatva az inflációs cél elérését. Másrészt egy DJBP-t alkalmazó pénzügyi rendszer kisebb költségekkel és alacsonyabb környezetterheléssel működhet. A cikksorozat korábbi részei a DJBP általános előnyeivel és a jövő pénzügyi rendszerében betöltött szerepével, az eszköz monetáris politikai vetületével, pénzügyi stabilitási aspektusaival, valamint az eszköz és a digitális platformok közötti kölcsönhatásokkal foglalkoztak.

A klímaváltozás inflációs hatásai

Míg a világ számos jegybankjához hasonlóan az MNB-nek is az árstabilitás az elsődleges célja, az első jegybankok között van, melyeknek bővült a mandátuma a környezeti fenntarthatósággal. Az árstabilitási cél elérésének veszélyeztetése nélkül az MNB támogatja a pénzügyi közvetítőrendszer stabilitását és a gazdasági növekedéshez való hozzájárulását, és a rendelkezésre álló eszközökkel a kormány gazdaság-, valamint a környezeti fenntarthatósággal kapcsolatos politikáját. Ez utóbbi, környezeti fenntarthatósági mandátum 2021 augusztusában a jegybanktörvény módosításával a magyar jegybank célrendszerének hivatalosan is része lett. Ebben jelentős szerepe volt annak a felismerésnek, hogy a klímaváltozás és a környezeti kockázatok fokozódása a magyar gazdasági és pénzügyi rendszert is sérülékenyebbé teszik, ezáltal szorosan összefüggenek a jegybanki mandátumok teljesíthetőségével.

Az ökológiai és a gazdasági-pénzügyi rendszerek fenntarthatóságának összekapcsoltságát illetően az elmúlt években széles körű egyetértés alakult ki a világ meghatározó pénzügyi intézményeinek körében.

Ennek egyik példája, hogy a fenntarthatóság iránt elkötelezett jegybankokat és pénzügyi felügyeleteket tömörítő Network for Greening the Financial System (NGFS) immár 127 tagot számlál, míg 2017-es indulásakor még csak néhány intézmény alkotta a hálózatot. Bár a környezeti kockázatok konkrét természetét és a fellépés hatékony eszközeit illetően a szakmai álláspontokban vannak különbségek, de a környezeti, illetve ökológiai veszélyeztetettség ténye és a fenntarthatósági politikák szükségessége nem vitatott.

Amennyiben a klímaváltozásnak és a többi környezeti jellegű problémának nem sikerül elejét venni, tartós környezeti állapotromlást, szélsőséges esetben katasztrófaeseményeket fogunk elszenvedni.

Ezeket nevezzük fizikai kockázatoknak, amelyek ha megvalósulnak, súlyos, tovagyűrűző, mindennapjainkat érintő károkat okoznak. Az érem másik oldala pedig az a forgatókönyv, amikor a környezeti állapotromlást és a katasztrófaeseményeket egy zöldátállási folyamattal meg tudjuk előzni. Mindeközben azonban az ezzel a folyamattal potenciálisan együtt járó gazdasági és pénzügyi kockázatokkal, az ún. átállási kockázatokkal is meg kell küzdeni. Ezek lehetnek csődesemények, értékvesztések vagy költségnövekedések.

Vagyis a költségek miatt mind a klímaváltozás, mind súlyos hatásainak elkerülésére tett lépések növelhetik az inflációt, ezzel kihívást jelentve a monetáris politikának (Kolozsi és szerzőtársai, 2022).

Az előbbi jelenség a klímafláció (climateflation), míg utóbbi a zöldfláció (greenflation) fogalma alá tartozhat (Schnabel, 2022). A klímaflációval már találkozhattunk a mindennapjainkban is. Az Európai Központi Bank kutatása (Kotz et al, 2023; Kuik et al, 2023) szerint a klímaváltozás például globálisan 0,92–3,23 százalékponttal növeli az élelmiszerár-inflációt. Az erre adott gazdasági válaszok egyre hangsúlyosabbá válásával a zöldfláció is élénkülni fog. A zöldátmenet rendkívül nagy költséget ró a gazdaság szereplőire: az Európai Bizottság becslése szerint az Európai Unióban 2030-ig évi 620 milliárd euró forrás szükséges a zöldátmenet céljainak eléréséhez (Lagarde, 2023). Emellett a zöldtechnológiák a tradicionális technológiáknál sokkal több ritkafémet igényelnek. A kereslet élénkülését a kínálat nem szükségszerűen képes követni, ami még nagyobb nyomás alá helyezheti az árakat. Ezeket a fémeket ráadásul a világ különböző országaiban – főleg Kínában – termelik ki, így azok importja ronthatja egy adott ország fizetési mérlegét.

E két típusú inflációs kockázat megítélése és csökkentése történelmi viszonylatban új jegybanki kihívás, amely a gazdasági folyamatok értékelésén túl a környezeti összefüggésekre irányuló új típusú tudást igényel. A klímaváltozás okozta kihívások kezelésében kockázatmentes pálya nem létezik, de kevésbé kockázatos vagy jobban kezelhető kockázatokkal rendelkező pálya igen. Azutóbbi pedig a szakma meghatározó részének álláspontja szerint a rendezett zöldátállás pályája. A pénzügyi rendszereket vezető jegybankok az ehhez a pályához szükséges eszközöket keresik.

Jegybanki válasz a klímaváltozásra

Az MNB 2019-ben meghirdetett Zöld Programjának (MNB, 2019) elsődleges célkitűzése a pénzügyi rendszer klímaváltozással és környezeti kockázatokkal szembeni ellenálló képességének javítása, valamint a zöldátmenet támogatása. Ennek egyik fontos lépéseként az MNB mint pénzügyi szabályozó és felügyelő szervezet elvárásokat fogalmazott meg a hazai pénzügyi intézmények számára a környezeti kockázataik azonosítására, felmérésére és kezelésére irányulóan. Ezek az ún. zöldajánlások, amelyek ma már a hitelintézetek, a biztosítók és a készpénzfeldolgozók számára is elérhetők.

Egy másik jelentős és világviszonylatban is egyedülálló zöldpénzügyi program a zöldhitelpiacokat támogató tőkekövetelmény-kedvezmény program.

Az MNB-nek ez a programja kedvezményes feltételeket biztosít mindazon banki hitel- vagy kötvényállományra vonatkozóan, amely zöldgazdasági tevékenység finanszírozására irányul, úgymint a megújuló energiatermelés, az elektromobilitási infrastruktúra kialakítása és zéró közvetlen (kipufogógáz-) szén-dioxid-kibocsátású járművek beszerzése és üzemeltetése, a fenntartható agrár- és élelmiszeripari gyakorlatok bevezetése és működtetése, a kereskedelmi és a lakóingatlanok fenntartható építése, adásvétele és korszerűsítése, kisebb léptékű energiahatékonysági beruházások, energiatároló eszközök beszerzése és telepítése, az áramhálózatok fejlesztése és a távhőszolgáltatás zöldítése.

Az MNB emellett kiterjedt kutatási és elemzési tevékenységet is végez a környezeti fenntarthatóság pénzügyi vonatkozásai terén, feltárva a magyar gazdaság és pénzügyi rendszer környezeti sérülékenységi pontjait, többek között például a bankokat és a biztosítókat érintő klímastressztesztek segítségével. Idetartozik az az úttörő kezdeményezés is, amelynek keretében az MNB az OECD-vel együttműködésben a biodiverzitás-csökkenéshez kapcsolódó pénzügyi kockázatelemzésre vonatkozóan dolgoz ki eljárásokat.

A Zöld Programnak része továbbá a hazai zöldpénzügyi kapacitás- és ökoszisztéma-építés is.

Az MNB amellett, hogy részt vesz az összes meghatározó nemzetközi zöldpénzügyi munkacsoportban, széles körű szakmai kapcsolatokat épített ki magyarországi egyetemekkel, kutatóintézetekkel és szakmai szervezetekkel, ezzel is támogatva a fenntarthatósági szemlélet hazai elterjedését.

Az MNB saját működése terén is komoly zöldambíciókat fogalmazott meg, és ezeket meg is valósította. Az elmúlt három évben a jegybank a saját működéséhez kapcsolódó karbonkibocsátását kevesebb mint felére csökkentette, a következő évekre további csökkentést is előirányzott, valamint a fennmaradó karbonlábnyomát élőhely-rekonstrukciós programok finanszírozásával ellensúlyozza.

Az MNB a devizatartalék kezelése során is támogatja a fenntartható célok érvényesülését a gazdaságban (MNB, 2021). 2019-től kezdődően a devizatartalékon belül dedikált zöldkötvény-portfóliót épített ki, 2023-ban pedig a fenntarthatósági szempontok devizatartalék-kezelésbe történő minél szélesebb körű integrálása érdekében Fenntartható és Felelős Befektetési Chartát publikált (MNB, 2023). A zöldkötvények által finanszírozott projektek évente nagyjából 94 ezer tonna szén-dioxid kibocsátását előzték meg (Paulik és Tapaszti, 2022), ami egy 19 ezer fős magyar település karbonlábnyomával, illetve 35 ezer személyautó átlagos éves kibocsátásával egyenértékű.

A lakosság számára is megjelent a fenntartható célokat támogató jegybanki program.

A Magyar Nemzeti Bank 2021 októberétől az NHP Zöld Otthon Program keretében kedvező kamatozású jegybanki forrást biztosított (Komlóssy, 2022) energiahatékony új lakások építésére és vásárlására. Több országban, például Japánban (Clarke, 2022) és Kínában (Caswell, 2021) is léteznek hasonló gyakorlatok, de az Európai Unióban is egyre inkább előtérbe kerül ez a kérdés. Az Európai Központi Bank is kifejezte (Carstens ez al, 2022), hogy szükségesnek érzi egy célzott zöld hitelezési eszköz megteremtését, így a pénzügyi rendszerrel együttműködve vehetne részt a zöldátmenet elősegítésében.

Az MNB emellett célzott, dedikáltan zöldértékpapírokra vonatkozó eszközvásárlási programot is hirdetett.

A jegybank 2021 augusztusában indított Zöld Jelzáloglevél-vásárlási Programja segítségével felgyorsította a hazai zöldjelzáloglevél-piac megteremtését, ezáltal ösztönözte a zöldlakáshitelezést és támogatta a lakásállomány korszerűsítését. Ezt követően a piaci zöldjelzáloglevél-kibocsátások a jegybanki vásárlások felfüggesztését követően is tovább tudtak folytatódni. A zöldjelzáloglevelek terjedését az MNB a Jelzáloghitel-finanszírozás megfelelési mutató (JMM) kapcsán érvényesített zöldkedvezménnyel is támogatja.

A DJBP hatékony, biztonságos és rugalmas eszköz lehet a zöldátmenetben

A digitális jegybankpénzek több módon is segíthetik a zöldátmenetet. Egyrészt a megfelelő infrastruktúra mellett csökkenthetik a pénzügyi rendszer energiaigényét, ezzel kisebb környezeti költséget eredményezve. Másrészt a DJBP-ben rejlő programozhatósági lehetőség esélyt teremt arra, hogy a jegybank a zöldátállást támogató finanszírozási környezetet differenciált és célzott módon tudja alakítani, ezáltal a gazdaság egészét érintő inflációs kockázatokat mérsékelve. Ezt elérheti például azáltal, hogy a fent leírt követelményrendszert okosszerződések révén érvényesíti likviditásnyújtáskor, ahogy az már több országban, például Brazíliában és Kínában is felmerült.

A DJBP mint energiahatékony fizetési rendszer

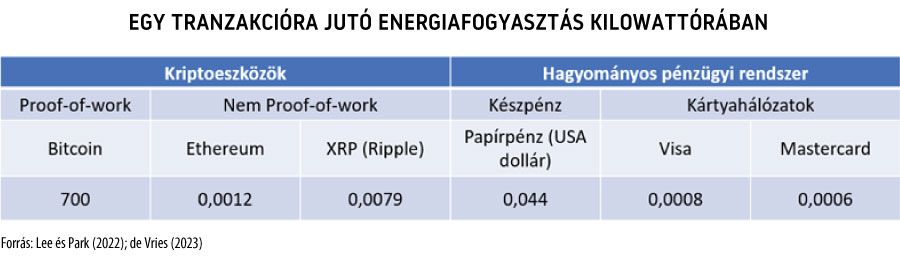

A hagyományos pénzügyi rendszer energiaigénye két fő tételből áll össze: a készpénzrendszer és a központi infrastruktúrán működő elektronikus pénzügyi rendszer energiaigényéből. Ezek közül egy tranzakcióra levetítve a készpénzrendszer fenntartása rendelkezik a legnagyobb energiaköltséggel. A holland jegybank becslése szerint (Hanegraaf et al, 2018) egy átlagos készpénztranzakció 4,6 gramm szén-dioxidot termel, 20 százalékkal többet, mint az átlagos bankkártya-tranzakció okozta szén-dioxid-kibocsátás.

A hagyományos elektronikus pénzügyi rendszer környezetterhelése jóval alacsonyabb, mint a készpénz- vagy számos más főkönyvvezetési logikán alapuló elektronikus pénzrendszer energiaterhelése. Ennek oka, hogy központi főkönyvi rendszeren alapul, és megbízható szereplők saját főkönyvben rögzítik és vezetik át ügyfeleik tranzakcióit. A rendszer alacsony energiaigénye új technológiák alkalmazásával tovább mérsékelhető. Erre jelent példát az EKB és az eurorendszer által üzemeltetett Target Instant Payment System (TIPS), amely a becslések szerint energiafogyasztásban a hagyományos kártyahálózatoknál nagyobb hatékonyságú (Agur et al, 2023).

A megosztott főkönyvi struktúrákban ezzel szemben a tranzakciók során a felhasználók adatainak ellenőrzését és a tranzakciók végrehajtását nem a megbízható (központi) felek végzik, azt decentralizált módon, a blokklánc résztvevőinek szélesebb köre hajtja végre.

Erre azért van szükség, mert a hagyományos pénzügyi infrastruktúrával szemben a rendszer résztvevői nem ellenőrzött, akár engedéllyel működő szereplők, hanem anonim, egymást nem ismerő entitások. A tranzakciók megvalósulásához a blokklánc szereplőinek többségi egyetértése szükséges. Az ezen sajátosságokból következő esetleges valótlan követeléseket a központi szabályok és szolgáltatók helyett egy úgynevezett konszenzus mechanizmus hivatott kiszűrni. A központi főkönyv hiánya a működés szempontjából azt jelenti, hogy egy tranzakció nagyobb számítógépes kapacitást igényel, mert az ahhoz szükséges adatok ellenőrzése a konszenzusmechanizmus függvényében bonyolultabb és energiaigényesebb lehet. Ezeknek két fajtája létezik: proof-of-work (PoW) és nem proof-of-work (nem-PoW) mechanizmusok. Előbbire a Bitcoin, míg utóbbira az Ethereum jelent példát.

A bitcoin által alkalmazott proof-of-work (PoW) esetén a tranzakciókat bármelyik, a hálózatban részt vevő szereplő ellenőrizheti egy komplex matematikai számításon keresztül (ez az úgynevezett bányászat), ami rendkívül energiaigényes.

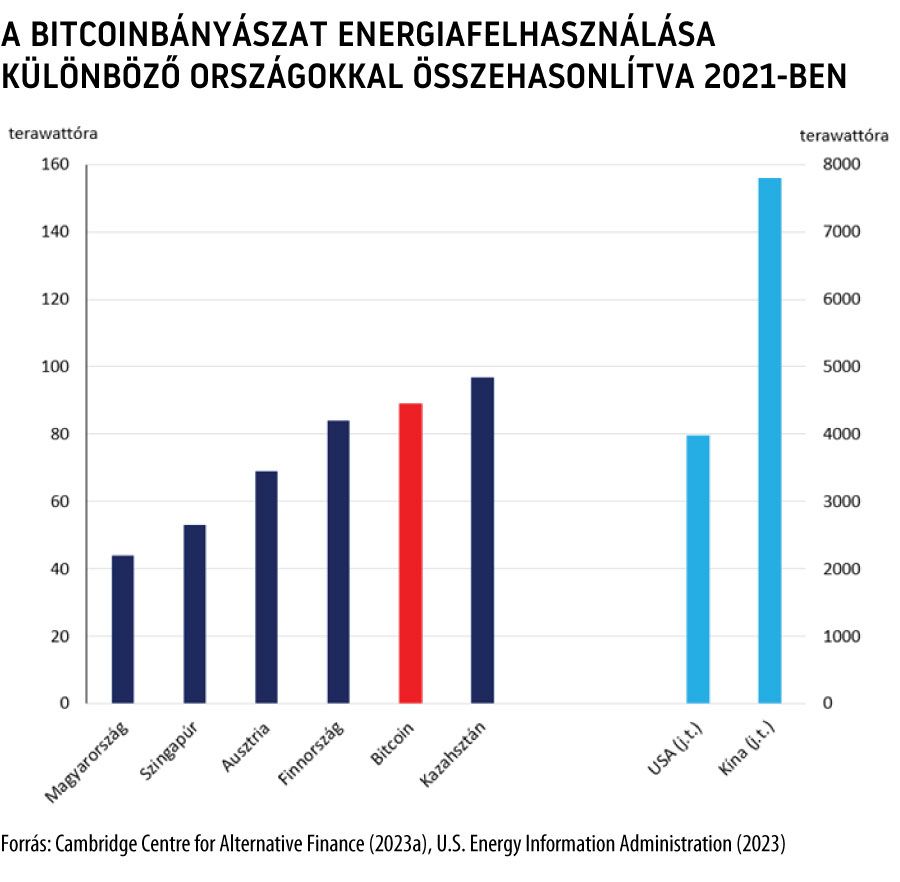

A bitcoinra épülő rendszer fenntartásának éves energiaigénye évről évre nagyobb: 2021-ben 89 terawattóra, míg 2022-ben 95,53 terawattóra volt, amivel olyan országok energiafogyasztását előzi meg, mint Svájc vagy Finnország (Cambridge Centre for Alternative Finance, 2023a). Egy bitcointranzakció, (Cambridge Centre for Alternative Finance, 2023b) közel félmillió hagyományos kártyatranzakció energiaigényének felel meg. Ráadásul a magas kapacitásigény miatt az elektronikus eszközök hamarabb avulnak el, így több elektronikus hulladék keletkezik.

Egy nem-PoW konszenzus mechanizmuson alapuló rendszer jelentősen mérsékelheti a fenti hatásokat. Ilyen rendszerek esetén a tranzakciók validálása kisebb számítógépes kapacitást igényel, így az infrastruktúra energiaigénye kisebb. Emellett a felhasználói fizetés nem bankkártyákon, hanem digitális tárcákon alapul, amihez nem szükséges új eszköz gyártása, mert a meglevő elektronikus eszközökön (például mobiltelefonokon) is végrehajtható. Ez további javulást eredményez a rendszer energiahatékonyságában.

Egy megfelelően tervezett digitális jegybankpénz tovább növelheti a zöldátmenet hatékonyságát (Agur et al, 2022). Egyrészt a készpénzhez hasonlóan biztonságos, jegybankra szóló követelést testesít meg, így számos készpénzhasználó térhet át ezen digitális eszköz használatára, ami csökkenti a készpénzforgalom és a banki fiókhálózat környezetterhelését. Emellett a DJBP innovatív funkciói a fizetési kérelemhez és a QR-kódos fizetéshez hasonló újításokkal együtt akár a hagyományos pénzügyi infrastruktúrán is megvalósíthatók. Támogathatja a digitális tárcákon alapuló fizetéseket is, ami további energiahatékonysági fejlődést jelent. Ennek megfelelően a DJBP-re alapuló fizetési rendszer segítheti a zöldátmenetet.

A digitális jegybankpénz mint a zöldátmenet aktív eszköze

A pénzügyi rendszer energiahatékonyságán túl a digitális jegybankpénz a rendelkezésre álló, jegybanki zöldlikviditás-nyújtó programokat kiegészítve segíthet a fenntartható gazdaság létrehozásában programozhatósági funkciója segítségével. A klímaváltozás okozta káros hatásokkal szembeni védekezésben kiemelten fontos zöldátállást segítő szektorok tipikusan hosszú távú megtérülésű befektetéseket igényelnek, amelyek esetében magasabb a bizonytalanság, ennélfogva a piaci szereplők kevésbé biztosítanak rájuk forrást. Ezt a piaci kudarcot a bankrendszer számára adott feltételek mellett nyújtott kedvező kamatozású jegybanki források, illetve fejlesztési bankok állami kamattámogatású hitelei hidalhatják át (Caswell, 2022; Ozili, 2022). A digitális jegybankpénz új technológiai megoldásaival szintén hatékony eszköznek bizonyulhat a zöldfinanszírozásban.

Bár elsősorban betéti eszközként tekintenek rá, egyre szélesebb körben merül fel a digitális jegybankpénz hitelezésben való alkalmazása is.

A DJBP technológiája lehetővé tenné, hogy a jegybankok a korábbiaknál akár célzottabb módon biztosítsanak forrást a zöldátmenet céljaival összhangban levő projektek finanszírozására. Kínában már 2022-től zajlik hitelezés DJBP-ben, melynek egyik első folyósítását a Zhangjiagangi vidéki bank végezte (Qin, 2022) 74 ezer dollár (500 ezer jüan) értékben egy környezetvédelmi technológiával foglalkozó cég számára alacsonyabb tranzakciós és feldolgozási költség mellett.

A digitális jegybankpénz akár célzott felhasználással is létrehozható lehet.

Egyes elképzelések szerint a DJBP programozhatósági funkciójának segítségével célzott hitelek is nyújthatók lehetnek olyan projektekre, amelyek hosszú távon hozzájárulnak a klímaváltozás okozta negatív hatások mérsékléséhez, beleértve a klímaváltozás inflációs hatásait. Ezek a források biztosíthatják, hogy a zöldátmenetet leginkább előmozdító projektek jutnak forráshoz. Így például a brazil jegybank a digitális jegybankpénz előkészületei során a mezőgazdasági ágazatnak nyújtott hitelek hatékonyabb folyósítását lehetővé tevő megoldást is tesztelt. A javaslat szerint a kereskedelmi bankok az új infrastruktúrán nyújtanának hiteleket kis mezőgazdasági vállalkozásoknak, amit beszállítók és szolgáltatók csak bizonyos, a szabályozásoknak megfelelő körénél költhetnek el (Banco Central do Brasil, 2023), ami akár hasonlítható a SZÉP-kártyákon szereplő összegek felhasználhatóságához.

A célzott forrás az árstabilitás veszélyeztetése nélkül segítheti a zöldátmenetet.

A megfelelő infrastruktúra és intézményi keret esetén a digitális jegybankpénzben nyújtott célzott likviditás rövid távon egy-egy szektorra, részpiacra fejthet ki közvetlen élénkítő hatást, így a jegybank számára lehetővé teszi, hogy az árstabilitási cél veszélyeztetése nélkül segíthesse a zöldátmenetet és a fenntartható gazdaságpolitikát. Így mind a zöldátállásból fakadó inflatorikus hatások mérséklésében, mind a klímafláció hatásainak elkerülésében segíthet hosszú távon.

Segíthet a jegybank és a digitális pénz

A magyar jegybank a világban zajló zöldpénzügyi fordulat aktív szereplője. Korábban a pénzügyi rendszert passzív szereplőnek gondolták a kérdéskörben, míg a hangsúly a (szennyező) vállalatokon és az őket szabályozó állami intézményeken volt. Ezzel szemben mára már elterjedt az a felismerés, hogy a pénzügyi intézmények, piacok, eszközök és technológiák katalizátorszerepet játszhatnak a zöldátállási folyamatban. Az MNB Zöld Programja és Zöld jegybanki eszköztár-stratégiája részeként az elmúlt években szinte minden fronton jelentős zöldpénzügyi innovációt hajtott végre.

A digitális jegybankpénz további, hatékony eszköz lehet a klímaváltozás és az ellene való küzdelem által okozott inflációs hatások mérséklésére. Energiahatékony infrastruktúraként csökkenti a pénzügyi rendszer környezetterhelését és fenntartási költségeit, célzott eszközként pedig lehetővé teheti a zöldprojektek minden eddiginél hatékonyabb finanszírozását.

Felhasznált irodalom

Agur, I.; Deodoro, J.; Lavayssiére, X.; Martinez Peira, S.; Sandri, D.; Tourpe, H.; Villegas bauer, G. (2022) Digital Currencies and Energy Consumption. Fintech Note 2022/006, International Monetary Fund. Online: Digital Currencies and Energy Consumption (imf.org)

Banco Central do Brasil (2023) Brazil’s Central Bank Digital Currency: Improving Financial Infrastructure with Programmability. LIFT Papers, N. 5. Online: Vista do Brazil’s Central Bank Digital Currency: Improving Financial Infrastructure with Programmability (liftlab.com.br)

Bank for International Settlements (2023) III. Blueprint for the future monetary system: improving the old, enabling the new. In: BIS Annual Economic Report 2023. Online: III. Blueprint for the future monetary system: improving the old, enabling the new (bis.org)

Cambridge Center for Alternative Finance (2023a) Cambridge Bitcoin Electricity Consumption Index. Online: Cambridge Bitcoin Electricity Consumption Index (CBECI) (ccaf.io)

Cambridge Centre for Alternative Finance (2023b) Cambridge Bitcoin Electricity Consumption Index - Methodology. Online: Cambridge Bitcoin Electricity Consumption Index (CBECI) (ccaf.io)

Caswell, G. (2022) PBoC launches targeted green lending. Green Central Banking, 2021. november 10. Online: PBoC launches targeted green lending - Green Central Banking

Carstens, A.; Lagarde, C.; de Galhau, F. V.; Neto, R. C.; Gang, Y. (2022) Central banks and the green transition. Green Swan 2022, videókonferencia, 2022. június 1. Online: Green Swan 2022 (bis.org)

Clarke, D. (2021) BoJ green loans scheme gets underway. Green Central Banking, 2022. január 20. Online: BoJ green loans scheme gets underway - Green Central Banking

de Vries, A. (2023) Cryptocurrencies on the road to sustainability: Ethereum paving way for Bitcoin. Patterns 4 (11): 1-5. Online: Cryptocurrencies on the road to sustainability: Ethereum paving the way for Bitcoin - ScienceDirect

Hanegraaf, R.; Jonker, N.; Mandley, S.; Miedema, J. (2018) Life cycle assessment of cash payments. DNB Working Paper No. 610. Online: Life cycle assessment of cash payments (dnb.nl)

Kolozsi, P. P.; Horváth, B. I.; Csutiné Baranyai J.; Tengely, V. (2022) Monetáris politika és zöld átmenet. Hitelintézeti Szemle, 21 (4): 7-28. o. Online: hsz-21-4-je1-kolozsi-horvath-csutine-baranyai-tengely.pdf (mnb.hu)

Kotz, M.; Kuik, F; Lis, E.; Nickel, C. (2023) The impact of global warming on inflation. ECB Working Paper Series No 2821. Online: The impact of global warming on inflation: averages, seasonality and extremes (europa.eu)

Kuik, F.; Modery, W.; Nickel, C.; Parker, M. (2023) The price of inflation: what a hotter climate means for monetary policy. Online: The price of inaction: what a hotter climate means for monetary policy (europa.eu)

Komlóssy, L. (2022) Fenntarthatósági szempontok a lakáshitelezésben: az NHP Zöld Otthon Program bemutatása. In: Pulai, Gy. (szerk.) Hitelezési fordulattól a zöld fordulatig, Magyar Nemzeti Bank, 57-66. o. Online: hitelezesi-fordulattol-a-zold-atmenetig-tanulmanykotet-a-novekedesi-hitelprogram-eddigi-kilenc-everol-2013-2022.pdf (mnb.hu)

Lee, S.; Park, J. (2022) Environmental Implications of a Central Bank Digital Currency. World Bank Group Korea office Innovation and Technology Knowledge Note Series; no. 8 Washington, D.C. : World Bank Group. Online: Environmental Implications of a Central Bank Digital Currency (CBDC) (worldbank.org)

MNB (2019) Az MNB Zöld Programja. Online: https://www.mnb.hu/letoltes/az-mnb-zold-programja.pdf

MNB (2021): Fenntarthatóság és jegybanki politika – Zöld szempontok az MNB monetáris politikai eszköztárában. Online: https://www.mnb.hu/letoltes/zold-eszkoztar-strategia-publikacio-2021-hun-0706-2.pdf

MNB (2023): A Magyar Nemzeti Bank Fenntartható és Felelős Befektetési Chartája. Online: https://www.mnb.hu/letoltes/a-magyar-nemzeti-bank-fenntarthato-es-felelos-befektetesi-chartaja.pdf

Panetta, F. (2021) Sustainable finance: transforming finance to finance the transformation. 50th anniversary of the Associazione Italiana per l’Analisi Finanziara, Videókonferencia, 2021. január 25. Online: Sustainable finance: transforming finance to finance the transformation (europa.eu)

Paulik, É.; Tapaszti, A. (2022) Tovább a zöld úton: jelentősen emelkedett az MNB zöldkötvény-portfóliójának pozitív környezeti hatása. Magyar Nemzeti Bank. Online: paulik-eva-tapaszti-attila-tovabb-a-zold-uton-jelentosen-emelkedett-az-mnb-zoldkotveny-portfoliojanak-pozitiv-kornyezeti-hatasa.pdf

Schnabel, I. (2022) A new age of energy inflation: climateflation, fossilflation and greenflation. The ECB and its Watchers XXII Conference, Frankfurt am Main, 2022. március 17. Online: A new age of energy inflation: climateflation, fossilflation and greenflation (europa.eu)US Energy Information Administration (2023) Total Electric Power Annual. Online: International - U.S. Energy Information Administration (EIA)

Qin. N. (2022) China expands digital yuan loans to further cities. forkast.news, Augusztus 4. Online: China expands digital yuan loans to further cities (forkast.news)

Ozili, P.K. (2022) Circular Economy and Central Bank Digital Currency. Circular Economy and Sustainability (2): 1501-1516. Onilne: Circular Economy and Central Bank Digital Currency | SpringerLink