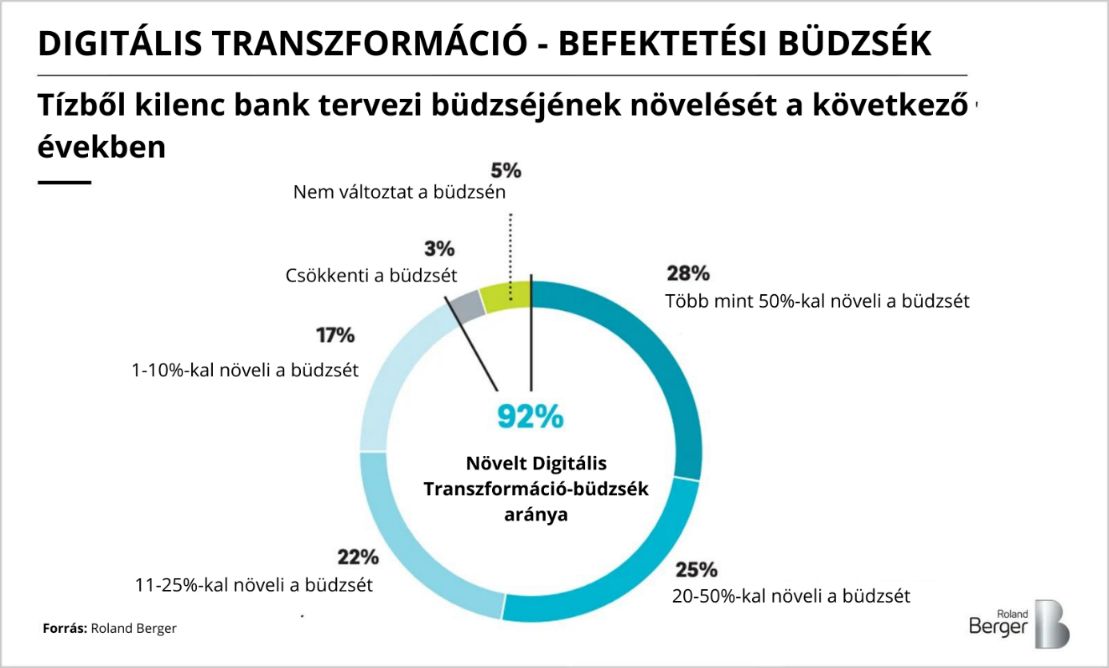

Az európai bankok kilencven százaléka többet szeretne a digitalizációba fektetni

A bankszektor digitalizációját ugyan felgyorsította, de gyökeres változást nem okozott a pandémia, derül ki a Roland Berger lakossági banki felméréséből, amelyben 11 ország 60 európai lakossági bankja vett részt. A kutatás megmutatta, hogy

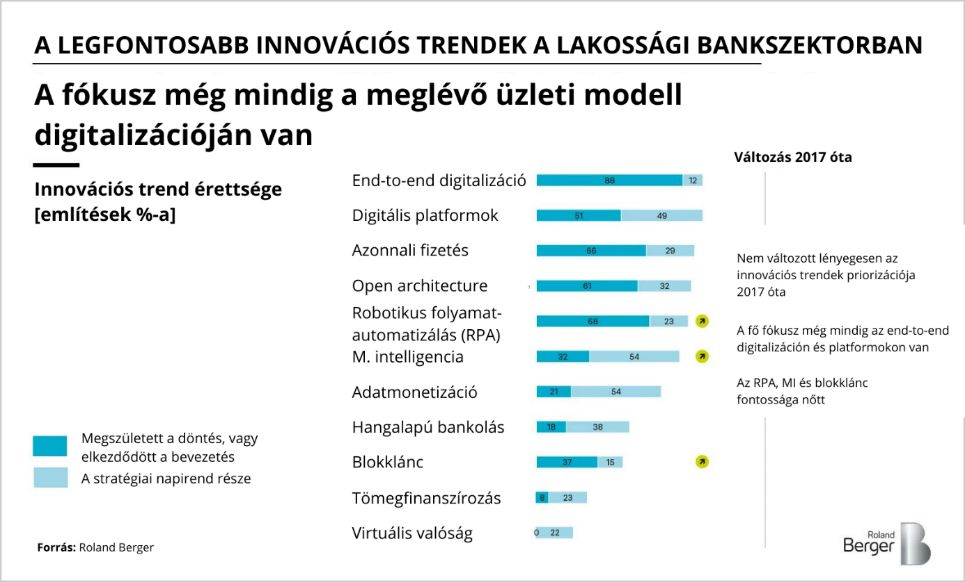

a legtöbb pénzintézet a meglévő termékeket és folyamatokat digitalizálja, ahelyett, hogy újszerű megoldásokat dolgozna ki,

a digitális kezdeményezések hiánya pedig jelentősen akadályozza az üzleti modellek valódi átalakulását. Ha a bankok tudatosabban vizsgálnák a stratégiájukat, és inkább a kiegészítő szolgáltatásokra, ajánlatokra összpontosítanának, elkerülhetnék azt, hogy az új, feltörekvő versenytársak kiszorítsák őket.

A járvány idején bevezetett szigorú szabályozások miatt az európai pénzintézetek kénytelenek voltak digitalizálni folyamataikat.

Ennek következtében 60 százalékuk új termékeket fejlesztett ki, hogy a korlátozások alatt is ki tudják szolgálni ügyfeleiket.

A megkérdezett bankok 80 százaléka azt tervezi, hogy rövid és középtávon csak fiókjai kis részét fogja bezárni. Mindezt annak ellenére, hogy 90 százalékuk arra számít, munkatársaiknak akár fele a világjárvány után is home office-ban fog dolgozni. Több mint 60 százalékuk agilis munkakörülményeket kíván teremteni egyes területeken vagy projektekben, ez pedig a jövőben a szektor bizonyos területein nagyban megváltoztathatja a munkaköröket.

A digitális érettség növekedése ellenére nem az újító technológiákon van a hangsúly

Bár a válaszadók 90 százalékánál gyorsan és szinte teljes mértékben digitálisan lehet fogyasztói hitelt felvenni, a mesterséges intelligencia vagy a blockchain technológiák bevezetésében a legtöbb bank nem tud komoly fejlődést felmutatni. Annak ellenére sem, hogy a munkatársak és a vállalati kultúra ellenállása a digitális átalakulással szemben lényegesen csökkent. A legnagyobb akadályt továbbra is az elavult, rugalmatlan IT-infrastruktúrák jelentik.

A felmérés meglepő eredménye, hogy a válaszadók 92 százaléka többet akar befektetni a digitalizációba.

Azt még nem tudni, hogy ezeket a befektetéseket miből fogják finanszírozni, mivel az informatikai költségvetések mintegy 70 százalékát már most is az üzleti működés fenntartására és a szabályozásoknak való megfelelésre fordítják.

Az értéklánc folyamatosan töredezik szét, de az üzleti modell nem változik

Az ügyfélszerzésben tapasztalható erős verseny és az oligopol piaci helyzet ellenére (kisszámú cég működik a piacon, és az ágazatba való belépés korlátjai magasak) a válaszadók 81 százaléka továbbra is elsősorban a felhasználói felület javítására fókuszál a termék-szakértői szerep és a technológiai szolgáltatás rovására.

A legtöbb pénzintézet továbbra is kiszervezi a fizetési és a compliance folyamatok nagy részét, ez azonban nem segíti elő az üzleti modell átalakítását. A bankoknak innovatív ajánlatokra és szolgáltatásokra kellene összpontosítaniuk, hiszen a pandémia során egyértelművé vált, hogy a távmunka és az ügyfelekkel való digitális interakció lehetséges. Hatékonyabban kellene felhasználniuk a járvány tapasztalatait.

– állapította meg Schannen Frigyes, a Roland Berger magyarországi partnere.