Újabb negatív rekord született az európai autópiacon

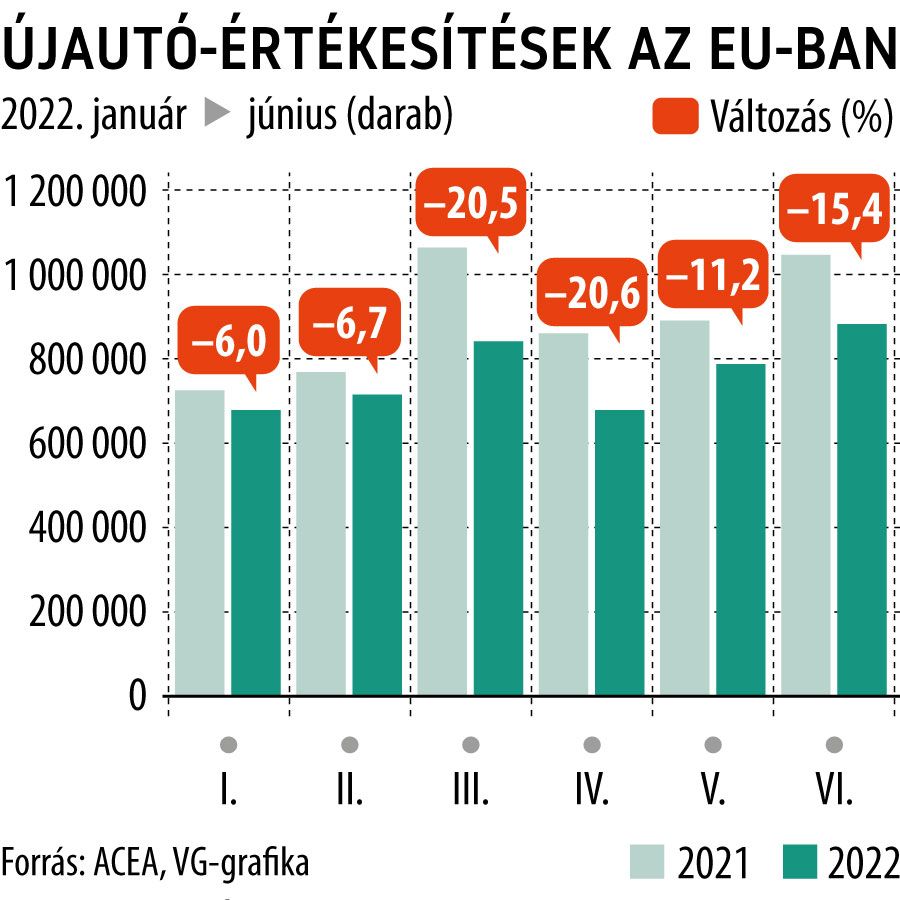

A jármű-értékesítések 1996 óta vezetett uniós statisztikájában még sohasem mértek olyan gyenge júniusi adatot, mint az idén. Az uniós tagállamokban forgalomba helyezett új autók száma 886 510 volt, 15,4 százalékkal kevesebb, mint egy évvel korábban.

Az Európai Autógyártók Szövetségének (ACEA) adatai szerint mind a négy meghatározó piacon visszaesés volt éves összevetésben, de a legszomorúbb az ágazat szempontjából, hogy a legmarkánsabb mínuszt épp a legnagyobb piacon, Németországban mérték. Ott 224,5 ezer személyautót adtak el a kereskedésekben, 18,1 százalékkal, azaz ötvenezerrel kevesebbet, mint egy évvel korábban.

Olaszországban is sírhatnak a kereskedők (és a gyártók), mivel a 127,2 ezer darabos forgalom 15 százalékkal kisebb a bázisidőszakénál. Minimálisan jobb volt a júniusi helyzet Franciaországban, ahol 14,2 százalékkal zsugorodott a piac, amely 171,1 ezer autót volt képes felszívni. A négy nagy legkisebbike, Spanyolország 7,8 százalékos mínuszról számolt be, a Hispániában eladott autók száma 89,2 ezer volt.

Arányaiban az euróátállásra gőzerővel készülő Horvátországban volt a legrosszabb a helyzet, ahol júniusban 4931 autó kelt csak el, ez 28,4 százalékos visszaesés. Magyarország a maga 16,5 százalékos piaci zsugorodásával (9493 értékesített gépkocsi) a középmezőnyben bérelt helyet magának. Az egyedüli pluszteljesítményt Lettország mutatta fel, igaz, a 6,2 százalékos éves bővüléshez 91 darabbal több jármű értékesítése is elegendő volt.

A gyártók versenyében továbbra is a Volkswagen csoport vezet 24,3 százalékkal, őt a Stellantis követi 21,5 százalékkal, a harmadik helyre az oroszországi – átmeneti – kivonulása után szomorkodó Renault csoport lépett föl 13,7 százalékkal. A Hyundai-Kia csoport májusi harmadik helye ugyanis pünkösdi királyságnak bizonyult, a dél-koreaiak 9,2 százalékos piaci részesedéséhez 82,1 ezer autó eladása kellett.

A visszaesés okai lassan unásig ismertek: első helyen a nyomasztó alkatrészhiány miatt csökkentett gyártási volumeneket kell megemlíteni, amire még az orosz–ukrán háború is rátett egy lapáttal a beszállítói láncok felszakadozása révén. Igaz, e két ország az európai autógyártásnak inkább felvevőpiaca, ugyanakkor velük szemben igen erős függés alakult ki az utóbbi évtizedekben a felfutó alkatrész- és a nyersanyagimport miatt.

A globális csiphiány enyhüléséről szóló hírek megalapozottak ugyan, de a piac helyreállásának üteméről mindenki másként vélekedik. A két számjegyű, illetve ahhoz közeli inflációra válaszul adott gyártói áremelések miatt is egyre több érdeklődő halasztja el az autóvásárlást. Egyelőre azonban a kereslet még mindig meghaladja a kínálatot, a várakozási listák hossza egyre nő.