Végül csak lenyomta a forint a cseh koronát, és újabb menet jön

Igencsak romlott a cseh, és igencsak javult a magyar gazdaság helyzete az elmúlt hetekben, ha botcsinálta devizaszakértőkként az árfolyamok mozgásából próbálunk olvasni.

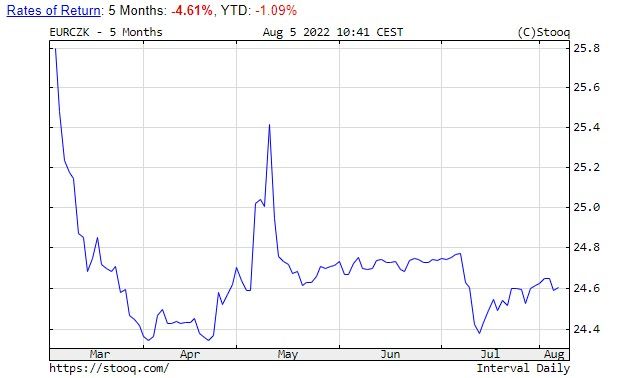

Természetesen ez nem így van, a gazdasági alapok ennyi idő alatt nem változnak láthatóan, eltérően a devizajegyzésektől. Annyi azonban biztos, hogy a cseh fizetőeszköz bivalyerejének mítosza jócskán megkérdőjeleződött. A prágai jegybank kamatülése után egy nappal a forint és a zloty sokkal erősebb szinteken áll vele szemben, mint három-négy héttel ezelőtt, sőt, a közeljövőben ez jó eséllyel így is marad.

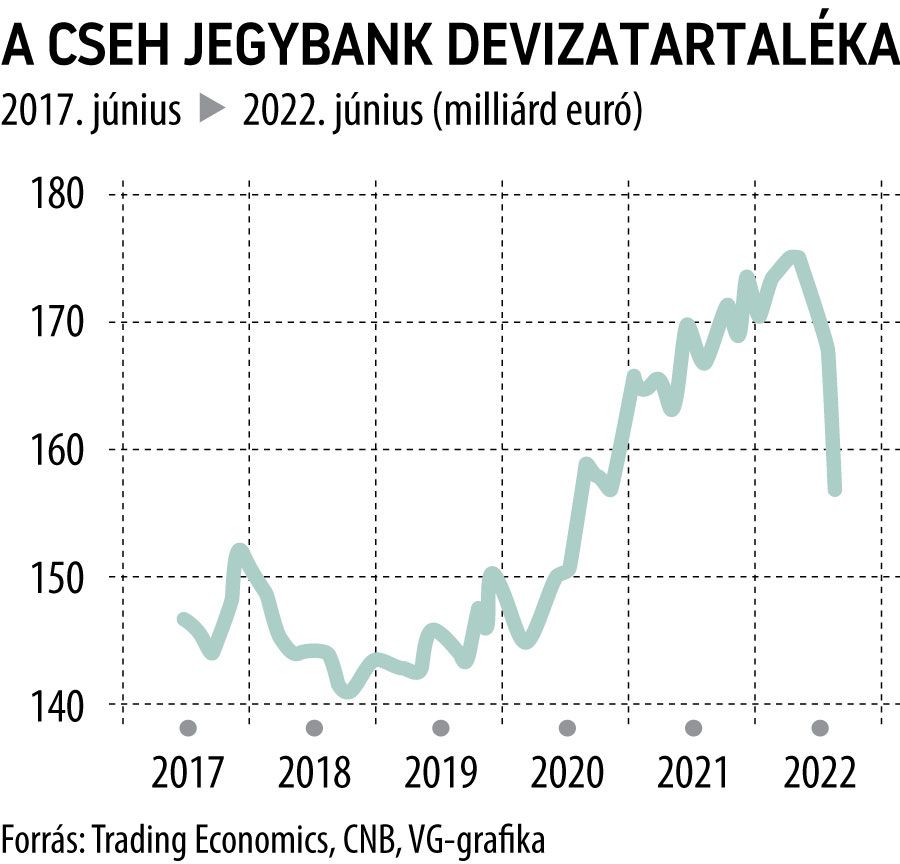

Négy hete magyaráztuk el cikkünkben , mi az oka annak, hogy miközben a dollár elszabadulása újra és újra megtépkedi régiónk tyúkanyója, az euró tollait – és ebből eredően ütik a forintot és a zlotyt is –, a cseh korona megingathatatlannak tűnik. Akkor ezt írtuk a júniusi adatok alapján: az ukrajnai háború kezdete, február vége óta a cseh jegybank (CNB) többet adott el a piacon hatalmas devizatartalékából a korona árfolyamának védelmében, mint a teljes magyar devizatartalék fele. Júliusra kedden közöl tartalékadatokat a CNB, de ez a folyamat minden bizonnyal folytatódott.

A cseh deviza stabilitása korábban még azzal is magyarázható volt, hogy hiába kezdte el a Magyar Nemzeti Bank a kamatai emelését valamivel korábban – több mint egy éve – a CNB-nél (és jóval megelőzve Varsót), a prágaiaknak a jegybank korábbi viselkedését elemezve a szakértők nagyobb hitelt adtak a többi közép-európai jegybanknál abban a tekintetben, hogy mennyire elkötelezett az infláció leküzdése mellett, akár jelentős szigorítással is.

A CNB-nek ez az előnye azonban eltűnt, amikor idén kiderült, hogy a távozó elnök, Jirí Rusnok helyét Ales Michl veszi át – miközben egyéb változások is történnek a bank kamatokról döntő testületében –, aki már az eddigi kamatameléseket is ellenezte. Csütörtökön első ülését tartotta a testület Ales Michl elnökletével, Zbynek Stanjura pénzügyminiszter jelenlétében, és csakugyan nem folytatta a kamatemeléseket.

Miközben még jövő keddig „vakfoltban” marad, mennyi devizát adott el a CNB az elmúlt hetekben, annyi biztos, hogy a devizapiac elkezdett felkészülni a lazább cseh monetáris politikára, és a korona már hetek óta nem a régió bajnoka, holott a dollár felől az euróra nehezedő nyomás valamelyest éppen enyhült ebben az időszakban. Ez meglátszik azon, hogy a korona több hónapos erősödés után valamelyest visszavonult az euró ellenében, és nem tudni, ez a trend milyen hévvel folytatódik – már ha folytatódik –, különösen akkor, ha a cseh inflációs adatok nem javulnak. (Júniusban 17,2 százalék volt az éves drágulás, a lengyel 15,5 és a magyar 11,7 százalékkal szemben.)

A kamatülés tulajdonképpen nem hozott meglepetést, a CNB megtette, amit a piacok vártak, és múlt év közepe óta először nem emelt a kamatain – összegzett Frantisek Táborsky, az ING feltörekvő piaci stratégája.

Habár az elnök nem teljesen zárta ki a további kamatemeléseket, úgy véljük, az emelési ciklus júniusban véget ért. Szerintünk csak az vezethet újabb CNB-kamatemeléshez, ha globális eladási hullám sújtja a feltörekvő piaci devizákat

– tette hozzá.

Márpedig ilyen hullámok érkezése egyáltalán nem kizárható: a háború folytatódik, az energiaválság szintúgy, az infláció ellen kamatemelésekkel küzdő gazdaságokat recesszió fenyegeti, és nehezen kiszámítható, hogy ha közel jutunk hozzá, az milyen mértékben fogja vissza a jegybanki döntéshozók hevületét az Atlanti-óceán két oldalán.

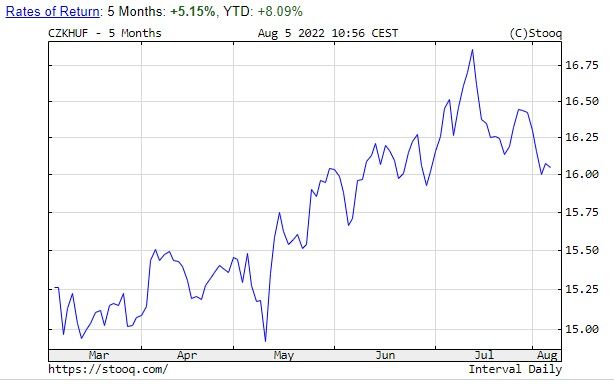

Annyi mindenesetre megállapítható, hogy az alapfelállás eleget változott ahhoz, hogy megszüntesse a cseh korona kedvencstátuszát a régió nagy gazdaságai között. Hogy miért marad ezután egyedül a román lej a stabil táborban, azzal külön cikkben lenne érdemes foglalkozni, mindenesetre beszédes a cseh korona forinttal szembeni árfolyamának irányváltása, ami egy tartós trend kezdete lehet.

A háború kezdete óta eltelt öt hónapot tekintve a cseh korona még mindig mintegy 5 százalékot erősödött a forint ellenében, néhány héttel ezelőtt azonban ez a trend jól láthatóan megfordult. Márciusban egy koronáért még 15 forintot adtak, július elején már majdnem 17-et, és mostanra visszaérkeztünk a 16-os szintre.

A megemelkedett kamatszint régiós viszonylatban biztosan nem szól a korona mellett, hiszen a nagy közép-európai jegybankok körülbelül ugyanakkora mértékben szigorítottak – Bukarestben mutatkozik ebben elmaradás –, és Budapesten meg Varsóban várhatóan még nincs vége a szigorításnak.

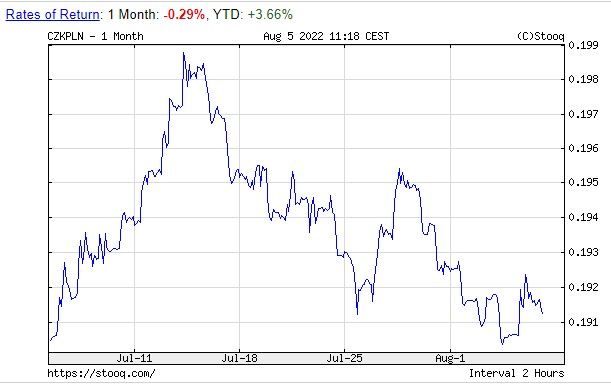

A zloty ellenében ugyanúgy visszavonult a cseh korona a hetekben, mint a forinttal szemben.

Vagyis úgy tűnik, a cseh jegybank számára koronatámogató eszközként marad a devizaeladás. A gazdaság méretéhez képest a devizatartalékuk óriási, az elmúlt hónapokban azonban kiderült, hogy rendkívül gyorsan képes apadni.

Vannak jelei, hogy a CNB-nek már a csütörtöki kamatdöntés után is újra be kellett avatkoznia a piacon, hogy lassítsa a korona gyengülését, hiszen annyira nyilvánvalók az érvek a további kamatszigoríás mellett – írta pénteki jegyzetében Tatha Ghose, a Commerzbank deviza- és feltörekvő piaci elemzője. Csakhogy a korona ennek ellenére is tovább gyengült.

A devizapiac egyre nyugtalanabbá válik a CNB hozzáállását illetően, ha szeptemberben nem jön kamatemelés. Arra az alap-előrejelzésre váltunk át, hogy szeptemberi ülésén a központi bank 50 bázispont körüli emelésre kényszerül

– tette hozzá.