Svájc is felhagyott a negatív kamattal, nagyot ugrott a frank

A Svájci Nemzeti Bank (SNB) 75 bázisponttal 0,5 százalékra emelte irányadó kamatát, 2011 óta így első ízben van pozitív tartományban az alapkamat. A központi bank jelezte, hogy további kamatemelésekre kell számítani. A Reuters elemzői konszenzusa ennél alacsonyabb, 50 bázispontos szigorításra számított.

Az SNB 2015 óta tartotta rekord mélységben, mínusz 0,75 százalékon az irányadó kamatot. Az idén júniusban 50 bázispontos emelést hajtottak végre, de még így is negatív tartományban, mínusz 0,25 százalékon állt a ráta.

A mostani kamatemelésig az SNB volt az utolsó európai jegybank, amely negatív kamatszintet tartott.

A svájciak döntése után a Bank of Japan maradt az egyetlen a világ nagy jegybankjai között, amely negatív kamatot tart.

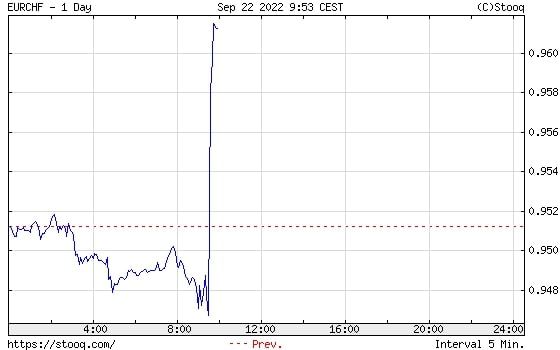

Elemzői értékelések szerint a mostani, nagyobb kamatemelés nyomán decemberben egy kisebb lépés következhet. A svájci pénzügyi vezetés az elmúlt időszakban kínosan ügyelt arra, hogy a frank ne erősödjön meg túlságosan, ne rontsa az ország versenyképességét. Az alpesi deviza válságok idején hagyományos menekülési eszköz, nagy a kereslet iránta, ami felhajtja az árfolyamot. A mai kamatdöntést követően ugyanakkor jelentősen erősödött a frank az euróval szemben.

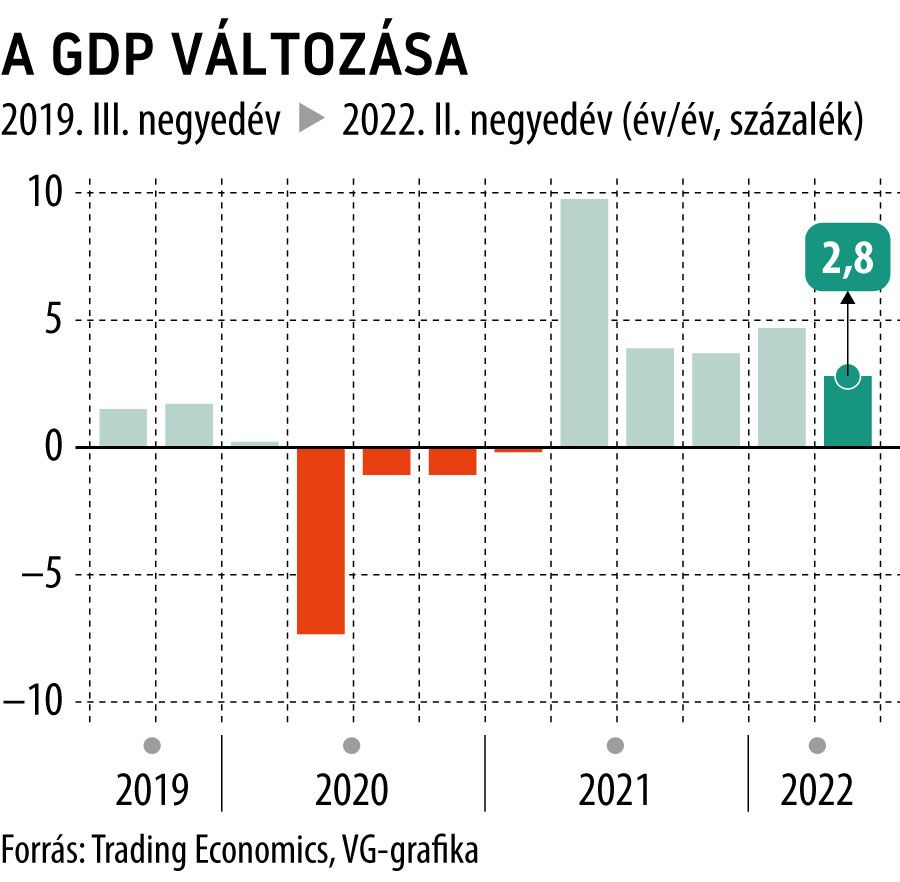

A svájci kormány szeptember 20-án 2,6 százalékról 2 százalékra csökkentette az idei GDP-re adott előrejelzését

„a meredeken emelkedő inflációra és az energiaválságra” hivatkozva. Jövőre a kabinet várakozásai szerint 1,1 százalékra lassul a gazdasági növekedés üteme, korábban 1,9 százalékot vártak. Az első negyedévben 4,7, a másodikban 2,8 százalékos GDP-bővülést mutattak ki, a második fél évben így jelentős lassulásra lehet számítani.

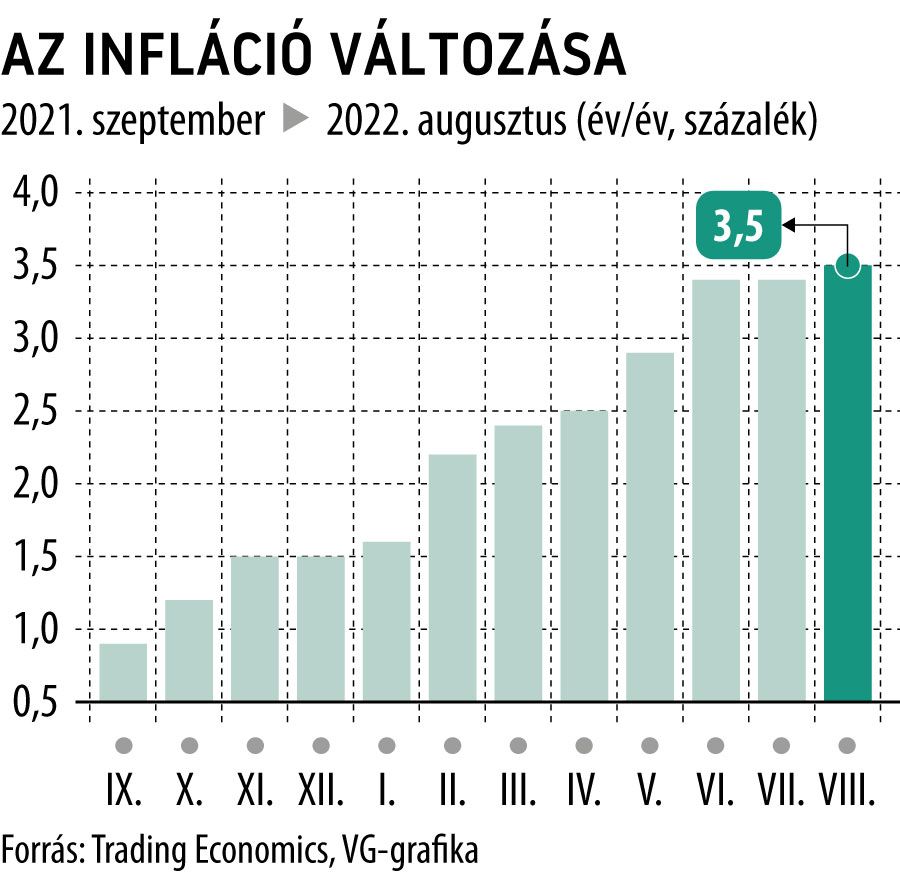

Ezzel párhuzamosan az inflációs előrejelzéseket megemelték: az idén 3, jövőre 2,3 százalék lehet a fogyasztói árak növekedési üteme. Korábban 2,5, illetve 1,4 százalékot vártak.

Svájc kevéssé függ az orosz gáztól, így a gázháború miatt bekövetkező árnyomás is kevésbé érinti, mint mondjuk a szomszédos Németországot.

A munkanélküliségi ráta hagyományosan alacsony, az idén 2,2, jövőre 2,3 százalék körül lehet, ami támogatja a belső keresletet.

Ugyanakkor a GDP-t visszafogja az exporttermékek iránti kereslet várható csökkenése. Az előrejelzések nem számolnak azzal, hogy Moszkva teljesen elzárja a gázcsapokat, így ha ez valóban bekövetkezik, tovább romolhatnak a gazdasági kilátások az alpesi országban.