Keresi az útját a Spotify, dollárszázmilliókból kövezi az ösvényt

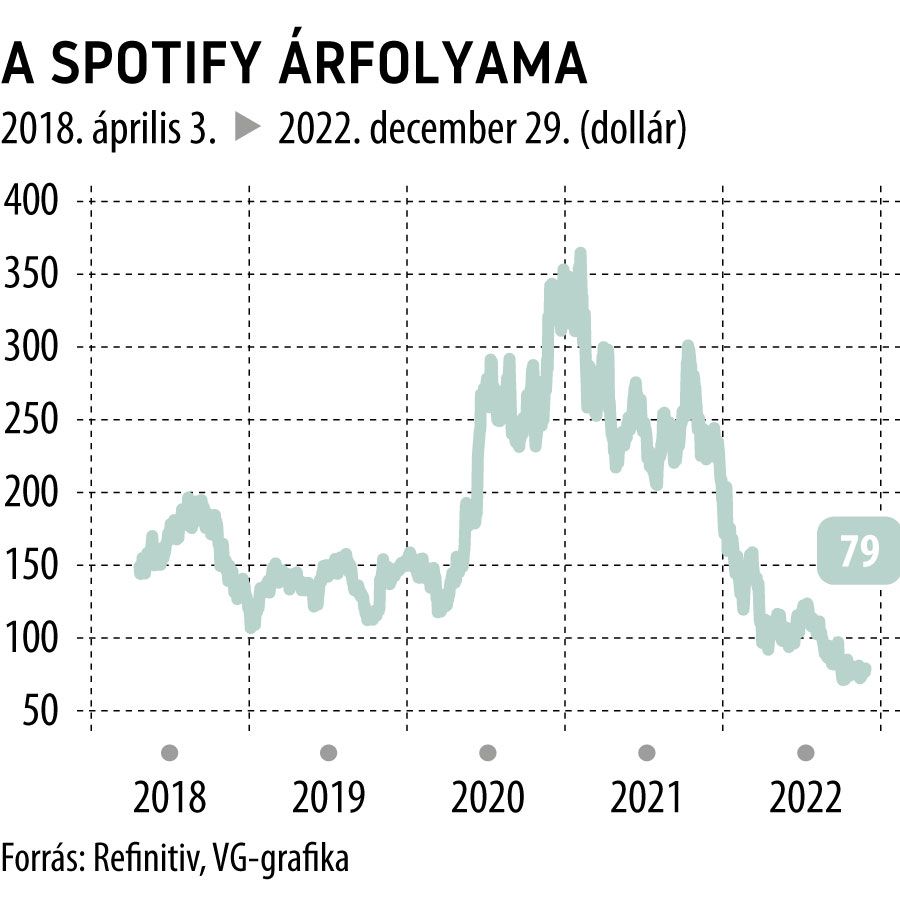

2021 elején a Spotify részvényárfolyama 364 dollár körül járt, ami máig rekord a cég történetében. Ahogy rekord volt a tőzsdei bevezetésük is, 165,9 dolláros részvényenkénti áron léptek be az amerikai piacra, és ezzel rekordméretű nyilvános tőzsdei kibocsátást hajtottak végre.

Azóta azonban nagyot fordult a világ, nem csak a Spotifyjal, de a teljes tech szektorral is, főleg az idei évet szenvedte meg az iparág. A svéd Daniel Ek által alapított Spotify árfolyama manapság 80 dollár körül van, az elemzői várakozások is egyre laposodnak a zeneipar egykoron fényesen tündöklő csillagát illetően.

Pedig a platform mindent megtesz, hogy ne silányuljon el a szerepe a zeneipari nagyok között.

A Spotify pár éve ugyanis válaszút elé került, melyik irányba indítsa el a terjeszkedését: a zenék, a podcastek vagy pedig a technológia irányába. Ek 2019-ben ambiciózusan még úgy vélekedett, hogy a teljes audióipart kellene meghódítania, de azóta kiderült, hogy ez nem olyan könnyű, mint ahogy a svéd alapító eltervezte.

A Spotify megpróbált már mélyebben betörni a zeneiparba, mégpedig úgy, hogy megkísérelt lecsapni a lemezkiadók kezéről bizonyos dalokat és előadókat, hogy ezáltal a menedzsereket megkerülve, közvetlenül férhessen hozzá az anyagokhoz és készítőikhez. Ez a próbálkozás azonban rosszul sült el, a kiadók pillanatok alatt visszaszorították a cég terjeszkedését, és a vállalatnak új irányba kellett fordítania a figyelmét, a podcastek vagy pedig a technológia irányába.

A Spotify meg is indult a podcastek felé (amit egy 20 milliárd dolláros biznisznek tartanak), és 1 milliárd dollárt fektetve a szegmensbe leigazolta például Barack Obamát és feleségét, de a legnépszerűbb podcastert, Joe Rogant is.

Rogan szerződtetése körülbelül 200 millió dollárjába került a cégnek, és a The Ringer című sportműsor jogaiért is ennyit fizetett a vállalat. Mindezen felül exkluzívan náluk szerepel például Meghan Markle és Harry herceg is, a nagy nevekkel pedig a bevétel is jön: a cég adatai szerint 215 millió dollár futott be hozzájuk a podcasteken keresztül 2021-ben, igaz, ehhez több mint 1 milliárd dolláros befektetésre volt szükség.

A hallgatottság pedig ugyan jön, a Spotify vált az első számú podcastplatformmá az Egyesült Államokban, de az eredmények csak nem akaródznak javulni.

A legutóbbi negyedéves jelentésében a cég 228 millió eurós veszteségről számolt be, ami az elemzőket a céláruk csökkentésére ösztönözte: John Freeman szakértő például októberben 139 dollárról 87-re fogta vissza a részvényenkénti várakozásait, amit a rossz üzleti teljesítménnyel magyarázott. Freeman érthetetlennek tartja, hogy a Spotify 2019-ben hogyan tudott magasabb árrést elérni a hirdetésein keresztül, mint idén.

Ezzel pedig elérkezett a céggel kapcsolatos legnagyobb problémához: nem képesek hatékonyan hasznosítani a hirdetési stratégiájukat.

Az elemző szerint a reklámstruktúrával magával nincs gond, a stratégia végrehajtásával annál inkább. Szerinte ezen egy új vezérigazgató kinevezése tudna segíteni, csakhogy erre jelen pillanatban nagyon kicsi esély van: ugyanis Ek és alapítótársa, Martin Lorenzton gyakorolja a szavazati jogok 74,4 százalékát, személyi változás csak akkor állhatna be, ha ők úgy döntenének.

A reklámbevételek elégtelen növekedése okozta költségvetési réseket pedig áremeléssel tömködné be a cég: akár 1 eurónyi előfizetésidíj-emeléssel éves szinten 200 millió eurós extra bevételhez jutna a cég, ami ugyan a nagy egészet tekintve nem old meg semmit, de kezdeti lépésként nem tűnik rossznak.

Feltéve, hogy a platform képes megtartani az előfizetőket. A verseny ugyanis éles, a riválisok pedig nem lassítanak: a YouTube és a TikTok sokkal jobban képes megragadni a fiatal generációkat, mint a Spotify, elhalászva őket a streamingóriás orra elől, akiket egy áremelés akár végérvényesen elriaszthat a platformról.

Ha pedig lemondják prémium-előfizetésüket, és áttérnek az ingyenes, de reklámokkal teli verzióra, a Spotify azt nagyon megszenvedi, ugyanis a cég üzleti modelljének gerince (a gyenge reklámkonverzió miatt) a fizetős felhasználó. A bevételük 87 százalékát a prémiumügyfelek előfizetési díja hozza.

A romló üzleti teljesítmény kihat a részvénypiaci árazásra is, ami miatt további befektetőket veszthetnek el, a kivándorló tőke pedig akár meg is bélyegezheti a cég sorsát az olcsó hitelek korszakának lezárultával. A részvényesek számára ugyanis a jelenlegi bizonytalan piaci helyzetben biztos befektetésre van szükség, a kockázatos papírok könnyen lekerülhetnek a palettáról.