A magyar GDP közel százszorosa tűnt el a tőzsdékről idén, mi jöhet még ezután?

A bődületesen rossz idei kereskedési időszak lezártával sokan remélik, hogy jövőre zöldbe borulnak az idei pirosak a részvénypiacokon, de nincs okunk az optimizmusra. Az idei 18 ezermilliárd dolláros veszteségeket nehéz lesz korrigálni.

Főleg, hogy egyelőre azt sem lehet tisztán látni, mikor lesz egyáltalán lehetőség a korrekció megkezdésére. A jövő év első felét ugyanis sok szakember még a szinte biztos esés időszakának tartja, ami egyrészt rengeteg kereskedő optimizmusának gátat szabhat, másrészt az amerikai recesszió elérkeztét is jelezheti.

A Bloomberg modellje szerint augusztus elejéig száz százalék az esélye egy amerikai recesszió beköszöntének.

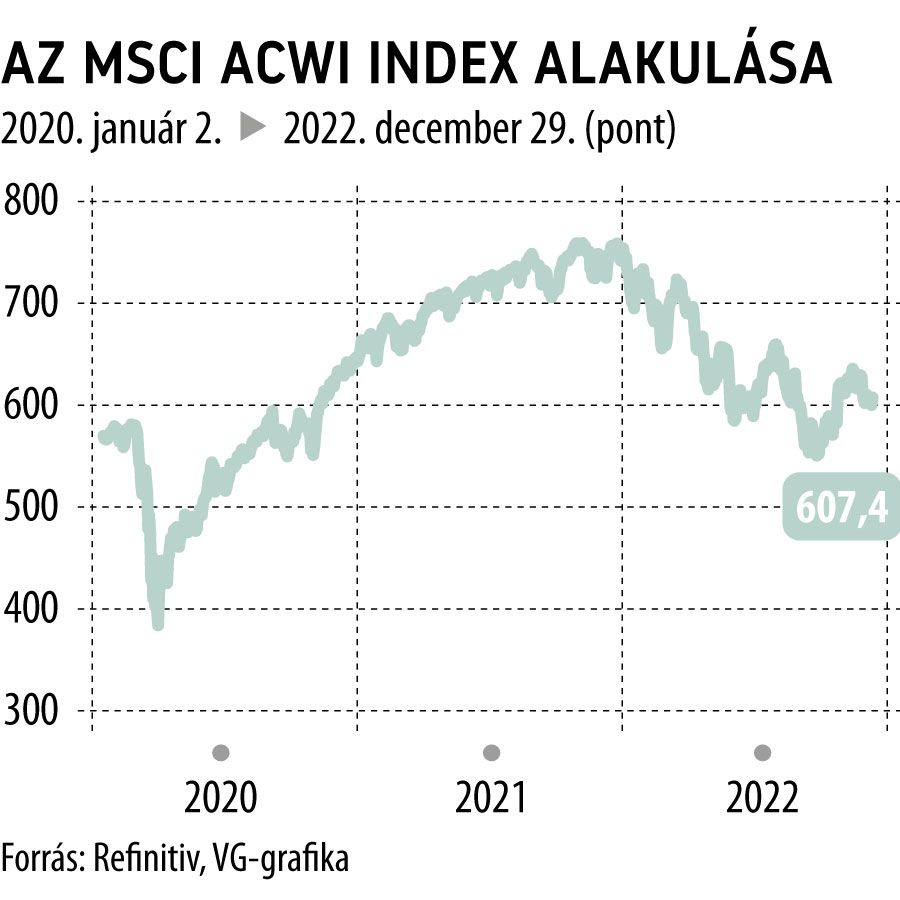

Erre utal az MSCI All-Country World Index idei 20 százalékos esése is, amely közel 3000 részvény árfolyamát követi 48 fejlett és fejlődő gazdaságban. Ilyen rossz kurzust legutóbb a 2008-as világválság során mutatott az index értéke.

Az ugyanakkor pozitív előjel lehet a jövő esztendő kapcsán, hogy két egymást követő rossz év nagyon ritka a piacokon, 1928 óta mindösszesen négy alkalommal esett ez meg, már ha az S&P 500 teljesítményét nézzük. A 2023-as tőzsdei helyzetet öt faktor befolyásolhatja alapvetően a szakértők szerint:

A központi bankok ténykedése

Ha a Fed az első fél év során valamikor eléri kamatemelési csúcspontját, az bizonyosan jót tehet a piacnak az Amundi egyik elemzője szerint, a befektetők várakozásai szerint pedig az esztendő végére a Fed már egyenesen kamatcsökkentési ciklusban lesz – ezt azért ne vegyük készpénznek, ugyanis a piac az idei kamatdöntésekre sem volt felkészülve, a jegybank gyakran okoz meglepetéseket. Ha pedig az infláció nem kedvező irányba mozdul, nem sok segítségre számíthat a piac a központi bankoktól.

Képes erőre kapni a tech szektor?

A Meta és a Tesla elvesztette értéke kétharmadát, az Amazon és a Netflix pedig a felét. A mészárlás okai közt persze megtaláljuk a gazdasági nehézségeket és a magas kamatkörnyezetet is, de egyelőre nem látni, hogy ezek a tényezők mikor tűnhetnek el. Ha tovább romlik a költekezési hajlandóság a lakosság körében, nem sok jóra számíthat a technológiai szektor.

Csökkenő vállalati nyereségek

A Morgan Stanley elemzője szerint a medvepiac utolsó velejárója a cégek profitjainak csökkenése. Az S&P 500 cégei körében az egy részvényre jutó nyereség drasztikusan csökkenhet, akár 180 dollárra is, ami messze elmarad az elemzők 231 dollárra taksált célárától.

A Morgan Stanley elemzője szerint a 2008-ashoz hasonló nyereségrecesszió vár a cégekre, ezt pedig még nem árazta be a piac.

Kína helyzete

A zéró-Covid-protokoll váratlan és villámgyors lebontása után megjelent a reménysugár, hogy az ázsiai gazdasági óriás visszatérhet a világpiacra. Az azóta ott tapasztalt járványügyi gondok azonban mindezt a visszájára fordították. Sok állam már most kötelezővé tette a kínaiak tesztelését az országába lépéskor, ami hatalmas terhet ró az éppen kiszabaduló kínai turistákra és az ő elmaradásukkal a világpiacra is.

Az opciós kereskedés fellendülése

A rövid határidejű opciós kereskedés már idén fellendülésnek indult, a professzionális kereskedők és az algoritmusok is megtalálták maguknak a terepet. A megjelenésük azonban jócskán megnöveli a volatilitást a szegmensben, nehezebbé téve a helyzetet a hobbiból tőzsdézők számára, akik ezek után akár el is fordulhatnak a kereskedéstől, ami megint csak rosszat jelent a piac számára.

Mit lehet tenni?

Az ilyen bizonytalan időkben a legtöbb szakértő a defenzív részvényekbe való befektetést ajánlja, amelyek legtöbbször negatív piaci események mellett is képesek jól teljesíteni. Ide tartoznak az egészégügyi és a közüzemi szektor papírjai, és ide sorolják sokan a nagy és ismert cégek papírjait is. Ezek mellett pedig az államkötvénypiac is kivirágozhat jövőre, sok esetben már most ígéretes hozamokkal fektethetünk be az állampapírokba.