Itt a lassulás, de a cégvezetők már látják a fényt az alagút végén – jöhet a kilábalás

Elkészítette éves Elemzői felmérését a Fidelity International – világszerte 15 ezer konkrét vállalati kapcsolatfelvétel alapján –, amely arra utal, hogy bár most az üzleti ciklus a lassulás vagy enyhe recesszió fázisában van, hamarosan jöhet a fellendülés – derül ki a befektetési és nyugdíj-előtakarékossági vállalkozás szerdai közleményéből.

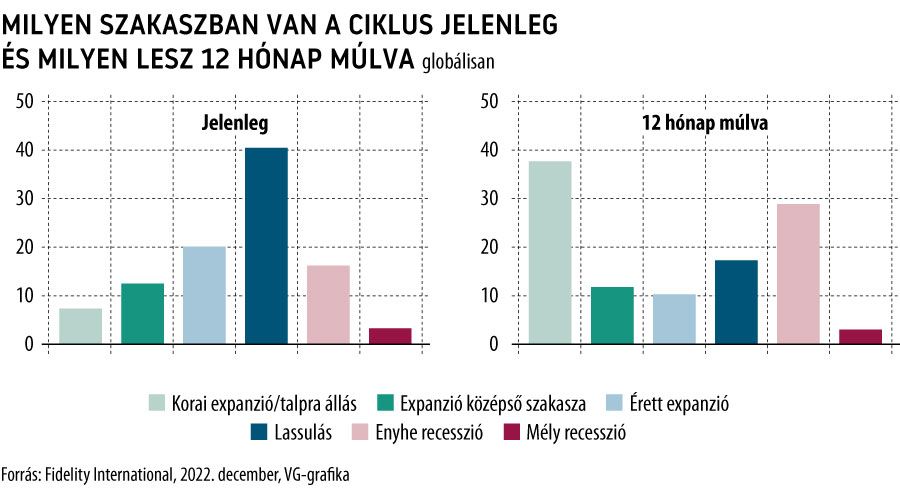

Az adatok szerint a Fidelity által megkérdezett elemzők 60 százaléka látja az általa vizsgált ágazat lassulását vagy enyhe recesszióját, ám a jövőbe tekintve a többségük 2023 végére már ismét fellendülést vár.

A Fidelity International kelet-közép-európai igazgatója, Al-Hilal István szerint lehetséges, hogy az eredmények ellentmondanak az uralkodó piaci hangulatnak, ám tágabb perspektívából nézve logikusak, hiszen

az üzleti ciklus legmélyebb pontján a cégek már elkezdenek a jövőbeli lehetőségekre gondolni.

Az eredmények szerint a költségnyomás a legtöbb ágazatban és régióban az év első felében fog tetőzni, újraindulhat Kína, és emelkedhetnek a beruházások az alapanyagipari, valamint a közmű- és a technológiai vállalatoknál, részben a környezetvédelmi átállás hatására.

A zéró-Covid-politika kivezetésével úgy tűnik, mintha Kína az üzleti ciklus másik pontján járna, mint a világgazdaság. A megkérdezettek többsége a következő 12 hónapban a bevételek növekedésére számít az országban, méghozzá az összes régió közül a legnagyobb mértékűre.

A Fidelity havi felmérései, amelyek a hangulat rövidebb távú változásait is mérik,

egyedül Kínából számoltak be decemberben és januárban is pozitív hangulatról a cégvezetők körében.

Al-Hilal István szerint azonban a betegségek miatt hiányzó munkavállalók hatására rövid távon gyengébb lehet a vállalatok teljesítménye, és a koronavírus okozta problémák normalizálódását rázós út előzheti meg.

Az év végére vonatkozó optimizmus ellenére a felmérés több adata szerint is bőven lesz részünk fájdalomban is, az elemzők például a csődök növekvő számát várják, ahogy csökkenhet a részvényesek díjazása, a vállalati fúziók és felvásárlások körüli tevékenység is. Ráadásul a válaszadók 73 százaléka szerint a mégis nyélbe ütött ügyletek kisebb volumenű, ún. ráépülő (bolt-on) felvásárlások lesznek.

Hasonló arányban (74 százalék) vannak azok, akik szerint a cégvezetők

a költségek kordában tartására és a bevételek növelésére fognak fókuszálni, a növekedést célzó beruházások és a részvényesek jutalmazása pedig a háttérbe szorulhat.

Az orosz invázió hatására felértékelődő geopolitikai fejlemények kapcsán a felmérés nettó negatív végeredményt hozott, számszerűen közel dupla akkorát, mint a tavalyi kutatás.

A megkérdezett elemzők 90 százaléka úgy látja, hogy az általa vizsgált vállalatok ugyanolyan vagy nagyobb hangsúlyt fektetnek a környezeti, társadalmi és vállalatirányítási kérdésekre, mint egy évvel ezelőtt, és csak 8 százalékos azok aránya, akik szerint a cégek csökkenteni fogják a szárazföldi biodiverzitásra gyakorolt negatív hatásukat a következő évben, míg az óceáni biodiverzitás esetén ez az arány csak 6 százalék.