Gúzsba kötve táncol a kínai jegybank – már az amerikaiak is félnek

A kínai központi bank váratlanul csökkentette irányadó kamatait – 2020 óta a legnagyobb mértékben –, hogy életet leheljen a lanyhuló gazdaságba. Az ingatlanszektor szenved, a lakosság fogyasztási hajlandósága mélypontra esett.

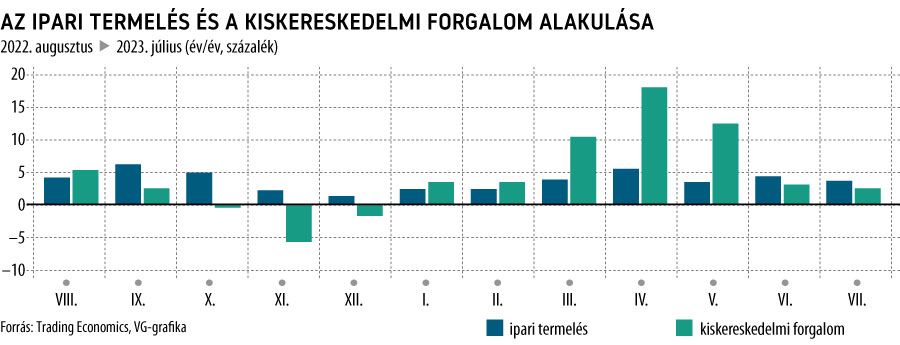

A központi bank a középtávú kamatszintet 15 bázisponttal, 2,5 százalékra vágta, június óta immár másodszor. (Ezek szerint a júniusi kamatcsökkentés nem érte el a kívánt hatást.) A Bloomberg elemzői konszenzusához megkérdezett 15 közgazdász egyike sem számított a monetáris kondíciók lazítására. A döntést a csalódást keltő ipari termelésről és a kiskereskedelmi forgalomról szóló adatok publikálása előtt jelentették be. Az állami statisztikai hivatal – amely a legritkább esetben szokta kommentálni az általa kiadott adatokat – közölte, hogy

a belső kereslet „nem kielégítő”, a „gazdasági fellendülés alapjait erősíteni szükséges”.

A kamatcsökkentés nyomást helyezett a jüanra és az államkötvények hozamára is. A 10 éves papír hozama 2,56 százalékig süllyedt, ez 2020 óta a legalacsonyabb szint. A jüan gyengülését a nagy állami bankok összehangolt intervenciója igyekezett megakadályozni (dollárt vásároltak nagy tételben), így a reggeli ázsiai kereskedelemben mindössze 0,23 százalékkal esett az árfolyam a zöldhasúval szemben.

| Az ipari termelés 3,7 százalékkal emelkedett júliusban, az elemzők 4,3 százalékra számítottak. A kiskereskedelmi forgalom a várt 4 százalék helyett csupán 2,5 százalékkal tudott bővülni. A beruházások az év első hét hónapjában az előző év azonos időszakához viszonyítva 3,4 százalékkal emelkedtek a várt 3,7 százalék helyett. Ezen belül is a kínai gazdaság motorjának számító ingatlanszektor beruházásai 8,5 százalékkal zuhantak, gyorsuló ütemben a hathavi átlaghoz képest. A munkanélküliségi ráta egytized százalékponttal, 5,3 százalékra romlott. A statisztikai hivatal közölte, hogy módszertani okok miatt átmenetileg felfüggeszti a fiatal munkanélküliekre vonatkozó adatszolgáltatást – átlátszó kifogás a júniusi 21,3 százalékos történelmi mélypont után. |

A keddi adatsor meglehetősen csúnya képet fest a kínai gazdaság állapotáról, főleg annak figyelembevételével, hogy az elmúlt napokban a hitelfelvételi kedv lanyhulásáról, az export visszaeséséről, a termelői árak zuhanásáról és a fogyasztói árak csökkenéséről érkeztek hírek. Az elemzők pont azért nem számítottak kamatcsökkentésre, mert hatástalannak gondolják, az eladósodott háztartások és vállalatok a bizonytalan jövőtől tartva nem vesznek fel kölcsönöket, kivárnak inkább. Hasonló problémák lehetnek egy esetleges fiskális stimulussal is,

félő, hogy az állami pénzeket adósságtörlesztésre, megtakarításra fordítják a gazdaság szereplői.

Ennek ellenére a pártvezetés valószínűleg kénytelen lesz valamit tenni, a Politbüro, a Kínai Kommunista Párt politikai hivatala júliusban a gazdasági növekedést támogató állásfoglalást fogadott el. A jegybank egyik „politikai tanácsadója” ennek nyomán a fogyasztók közvetlen támogatását szorgalmazta – eleddig hiába. A lehetséges élénkítő lépések között van a bankok kötelező tartalékrátájának csökkentése is.

Kínai nátha

Ha Kína tüsszent, az egész világ megfázik – tartja a mondás, és most sincs ez másképp. A világ második legnagyobb gazdaságának lejtmenete globális kockázatokat hordoz. Janet Yellen amerikai pénzügyminiszter szerint Kína lassulása kockázati tényező az amerikai gazdaság számára, bár hatása kétségtelenül nagyobb az ázsiai szomszédokra. Joe Biden elnök a múlt héten egy adománygyűjtésen Kína gazdasági problémáit ketyegő időzített bombának nevezte.

A sárkány tüsszentése az árupiacokra máris hatással volt. A lassuló gazdaságnak kevesebb alapanyagra van szüksége. A vasérc tonnánkénti ára a világpiacon 100 dollár alá esett. Az acélgyártáshoz szükséges alapanyagok ára júliusban 13 százalékkal csökkent, de lejtmenetben van az ipari fémek, köztük az alumínium és a réz jegyzése is.

A helyzetet súlyosbítja a kínai építőipar válsága, az egyik ingatlanfejlesztő óriás, a Country Garden Holding a csőd szélén táncol, nem fizette ki határidőre két dollárkötvénye után az esedékes kamatokat, így az építőipari célú acélgyártás is válságba kerülhet.

Tavaly október óta nem látott mélypontra esett a szénbányászat termelése is,

júliusban napi átlagban 12,18 millió tonnát hoztak felszínre, ami 6,3 százalékkal marad el az egy hónappal korábbi szinttől. Héthavi átlagban 3,6 százalék a visszaesés éves alapon számolva. Az ipar kereslete csökken, a készletek viszont magasak, miután a vállalatok a koronavírus által megkövetelt lezárások feloldása után gyors fellendülésre számítottak, így bespájzoltak alapanyagokból.

Biztató jelek

Akad azonban néhány reményt keltő adat is a kiábrándító statisztikai tengerben. A szolgáltatások iránti kereslet továbbra is stabil, főleg a belföldi utazás és a vendéglátás hasít. Ez fellendíti a közlekedési szektort és például a szórakoztatóipart is. A belföldi utazási, szállítási szektor fellendülése miatt

a kínai olajfinomítók júliusban 17,4 százalékkal növelték kibocsátásukat

– igaz, nagyon alacsony tavalyi bázisról indulva. Mindenesetre az állami tulajdonú finomítók 80 százalék körüli kapacitáskihasználtsággal dolgoztak júliusban, 2-3 százalékponttal meghaladva az egy hónappal korábbi szintet.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”