A kötvénypiac korábbi páriái lettek a befektetők kedvencei

A múlt hónapban a költségvetési hiányokkal – főleg az amerikaival – kapcsolatos aggodalmak megrengették a globális kötvénypiacokat, szokatlan dolog történt: Olaszország, Görögország és Spanyolország kötvényei iránt hatalmas kereslet mutatkozott.

Néhány évvel ezelőtt ez elképzelhetetlen lett volna. Ezeket az országokat régóta Európa piacainak perifériájára száműzték – a kereskedők szemében javíthatatlan költekezők voltak, akik krónikusan túlduzzasztott államapparátust tartottak fenn –, így az olyan pillanatokban, amikor az államadósságok növekedésével kapcsolatos aggodalmak söpörtek végig a világon, ezen államok kötvényei szenvedték el a legsúlyosabb veszteségeket.

Ma azonban Olaszország, Görögország és Spanyolország viszonylag takarékos gazdálkodónak számítanak, akik a megszorítások kényszerű leckéiből okulva – amelyeknek komoly politikai ára volt – visszafogták államháztartásaik hiányát. Ezzel szemben Berlin, Washington és Tokió teljes gőzzel adósodnak el, jelentősen növelik államadósságukat.

Kötvénypiac: nem várt fordulat következett be

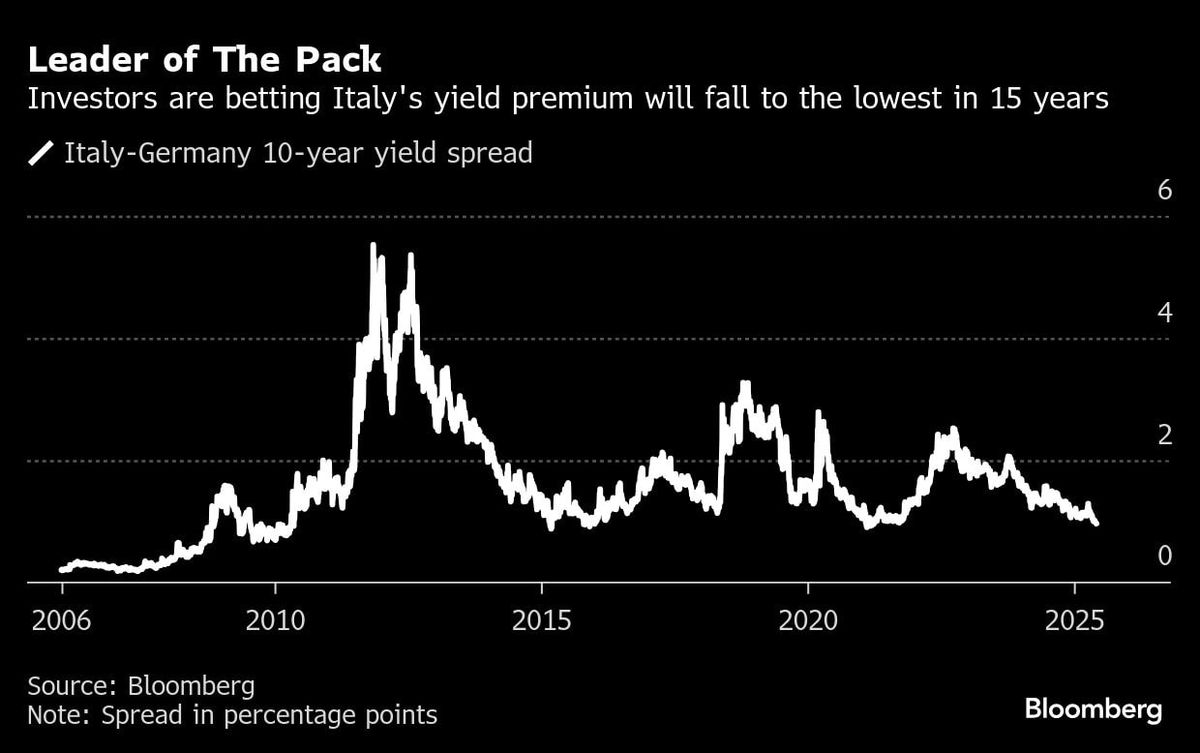

A folyamatok hatására az olasz és a német kötvények közötti hozamkülönbség egy százalékpont alá csökkent. Ez tíz évvel ezelőtt még 5,7 százalékpont volt, és jól mutatja, hogy Európában – sőt, a fejlett piacokon általában – elmosódnak a határok a „gazdagok” és a „szegények” között, a befektetők egyre inkább a nagy adósságot felhalmozókat büntetik.

„A periféria országai számára most minden kedvezőbb” – mondta a Bloombergnek Patrick Barbe, a Neuberger Berman vezető portfóliókezelője, akinek csapata hatmilliárd dollárnyi kötvényvagyont kezel.

Felülteljesítették a költségvetési és hiánycélokat, és sok központi országnál nagyobb gazdasági növekedést tudtak felmutatni

– tette hozzá Barbe, aki szerint az olasz kötvények túlteljesítése folytatódhat.

Jó példa minderre, hogy a francia 10 éves államkötvények hozama meghaladta Spanyolország azonos futamidejű állampapírjainak hozamár, és már csupán három bázisponttal alacsonyabb, mint Görögországé. Korábban ez elképzelhetetlen lett volna.

Nem is olyan régen az európai államkötvényhozamok közeledésére játszani fájdalmas stratégia volt – csak az tartotta életben, hogy az Európai Központi Bank hajlandó volt a szegényebb gazdaságokat nulla közeli kamatokkal és bőséges likviditással támogatni. Most viszont ez a stratégia virágzik – méghozzá jóval több tényező hajtja, mint pusztán az EKB.

Olaszország bezzegországgá vált Európa beteg emberéből

Kevés olyan hely van, ahol az átalakulás ennyire látványos lenne, mint Olaszország. Az országot sokáig a kaotikus politika, gyenge növekedés, költekező kormányzás és ingadozó kötvénypiac jellemezte – most viszont a piac kedvencévé vált.

A Neuberger Berman stratégái áprilisban, a vámháborús piaci zűrzavar idején vásároltak olasz államkötvényeket. Arra számítanak, hogy a hozamkülönbség a német kötvényekhez képest tovább szűkül, és

- év végére 0,8 százalékpontra csökken.

- A Barclays stratégái ennél is optimistábbak: szerintük a különbség hat hónapon belül 0,7 százalékpontra eshet.

- A költségvetési aggodalmak hatására a 30 éves amerikai államkötvények hozama a múlt hónapban 2023 óta először emelkedett 5 százalék fölé.

- Ezzel szemben Olaszország hasonló lejáratú kötvényeinek hozama mintegy 50 bázisponttal, 4,3 százalékra csökkent, miután áprilisban elérte 16 hónapos csúcsát.

A németek és az amerikaiak nekiálltak költekezni, az olaszok és a görögök közben meg spórolnak

Miközben az Egyesült Államok elveszítette utolsó tripla-A hitelminősítését is, miután a Fitch ítéletet mondott róla. Olaszország és Görögország viszont idén egy fokozattal javította hitelbesorolását, sikerült visszafogniuk az államháztartás hiányát. Az S&P Global Ratings jelenleg Olaszországot BBB+ kategóriába sorolja, ami három lépcsőfokkal van a bóvli szint felett, míg Görögország BBB besorolást kapott.

A német és az eladósodottabb EU-tagállamok közötti hozamkülönbség szűkülésének egyik fő hajtóereje maga Németország: Friedrich Merz új kormánya elvetette a fiskális szigort, és jelentős kiadásokat tervez védelemre és infrastruktúrára. Mindez azt jelenti, hogy Németország kötvénykibocsátásai a következő időszakban megemelkednek, miközben

a periféria országai – tőlük egyébként teljesen szokatlan módon – erősen spórolnak, alacsonyabb a költségvetésük éhsége, így kevesebb állampapírt dobbank piacra, vagyis alacsonyabb hozammal tudják finanszírozni magukat.

Egy kockázat azért továbbra is fennáll Olaszország és Görögország számára: ezek az országok még mindig Európa legmagasabb államadósságszintjeivel küzdenek, és az Egyesült Államok és Németország költekezési hullámai tovább emelhetik az irányadó kamatlábakat. Így bár a német kötvényekhez képest csökkent a perifériás országok által fizetett felár, ők továbbra is magasabb kamatterheket viselnek, ami ronthatja költségvetési kilátásaikat.

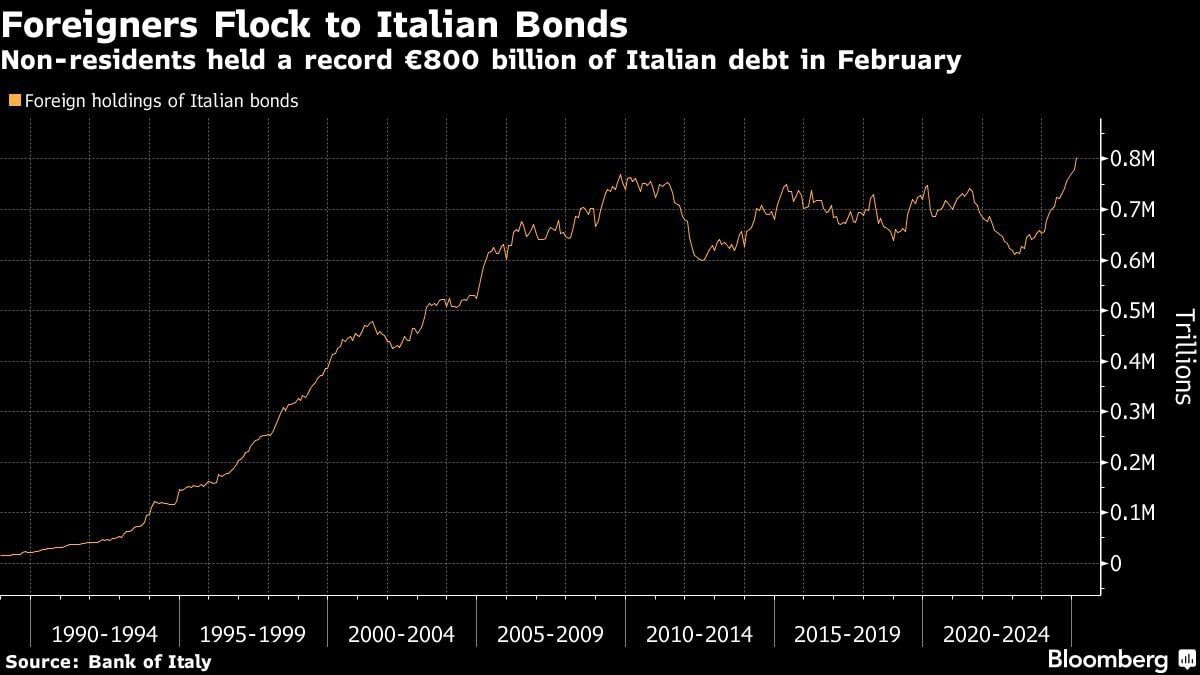

Egyelőre azonban ezek a hozamok elegendőek ahhoz, hogy újabb befektetőket vonzzanak azokba az országokba, amelyeket korábban fegyelmezetlennek és rosszul irányítottnak tartottak.

A Bank of America perifériás kötvényeket követő indexe 2020 óta a legjobb negyedéves teljesítmény felé tart, április óta 2,3 százalékos hozammal, szemben a G7-országokat követő index stagnálásával.

A részvénypiacokon Spanyolország, Görögország, Szlovénia és Lengyelország idén eddig dollárban számolva a világ tíz legjobban teljesítő országai között szerepelnek — derül ki a Bloomberg adataiból.

A japánok már szabadulnak a német államkötvényektől

A japán befektetők áprilisban az elmúlt évtized legnagyobb mennyiségű német államkötvényét szórták ki – egy hónappal azután, hogy a fiskális aggodalmak eladási hullámot indítottak a német adósságpiacon.

A nettó eladások összesen 1,48 ezer milliárd jenre (10,2 milliárd dollárra) rúgtak, ami 2014 óta a legnagyobb havi mennyiség – idézi a Bloomberg a japán pénzügyminisztérium hétfőn közzétett legfrissebb fizetésimérleg-adatait. A japán tőkekiáramlási adatok bepillantást engednek abba, hogyan értékelik a nemzetközi befektetők Németország tervét, amely szerint több száz milliárd eurót szabadít fel védelmi és infrastrukturális beruházásokra. A piac erre reagálva márciusban hirtelen, mintegy 30 bázisponttal megemelte a 10 éves hozamokat, majd áprilisban hasonló mértékű csökkenés következett.

A hozamok olyan hirtelen ugrottak meg március elején, hogy sok japán befektetőnek nem volt ideje kiszállni a német kötvényekből

– mondta Hideo Shimomura, a tokiói Fivestar Asset Management Co. vezető portfóliókezelője.

Orbán Viktor keményen összecsapott az egyik leggazdagabb magyarral: „Megértem, hogy nehéz az oligarchák élete”