Mi lenne az értelme egy egységes európai tőzsdének, és miért nem lesz soha ilyen?

Friedrich Merz német kancellár a közelmúltban egy egységes európai tőzsde létrehozását sürgette, amely közös platformot biztosítana a részvénykereskedelemhez a kontinens egészén.

Az Európai Unió széttagolt tőkepiaci rendszere régóta a növekedés és az innováció akadályának számít a 27 tagú blokkban. Részben ez áll annak a hátterében, hogy a portfóliótőke-beáramlás jócskán elmarad az amerikai vagy akár a kínai piacokon mért szinttől. A régióban jelenleg tucatnyi elsődleges tőzsde működik, az állami résztulajdonú varsói börzétől a spanyol BME-ig, amelyet a svájci SIX Group birtokol.

A korábbi próbálkozások, hogy közelebb hozzák egymáshoz az EU tőkepiacait, kevés eredményt hoztak. Bár Merz felhívása egy „európai tőzsde” létrehozására eddig talán a legerősebb támogatói hang, az elképzelés megvalósítása komoly politikai és technikai akadályokba ütközhet.

Miért lenne jó egy egységes európai tőzsde?

Európa nehezen tudja felvenni a versenyt az Egyesült Államokkal és Ázsiával a leggyorsabban növekvő iparágakban, főleg a technológiai szektorban. A kontinens eddig nem tudott saját bajnokokat kinevelni az olyan stratégiai területeken, mint a mesterséges intelligencia vagy akár a bankszektor.

A probléma egyik gyökere, hogy az európai vállalatok – különösen a technológiai szektorban – nehezebben jutnak tőkéhez, mint nemzetközi versenytársaik. Merz októberben a német parlamentben elmondta:

A régió vállalatainak elég tágas és mély európai tőkepiacra van szükségük, hogy jobban és gyorsabban tudják finanszírozni magukat.

Az utóbbi években több nagynevű európai vállalat döntött úgy, hogy az Egyesült Államokban lép tőzsdére. Ilyen például a svéd Klarna Group, a „vásárolj most, fizess később” szolgáltatás úttörője, amely szeptemberben debütált a New York-i tőzsdén.

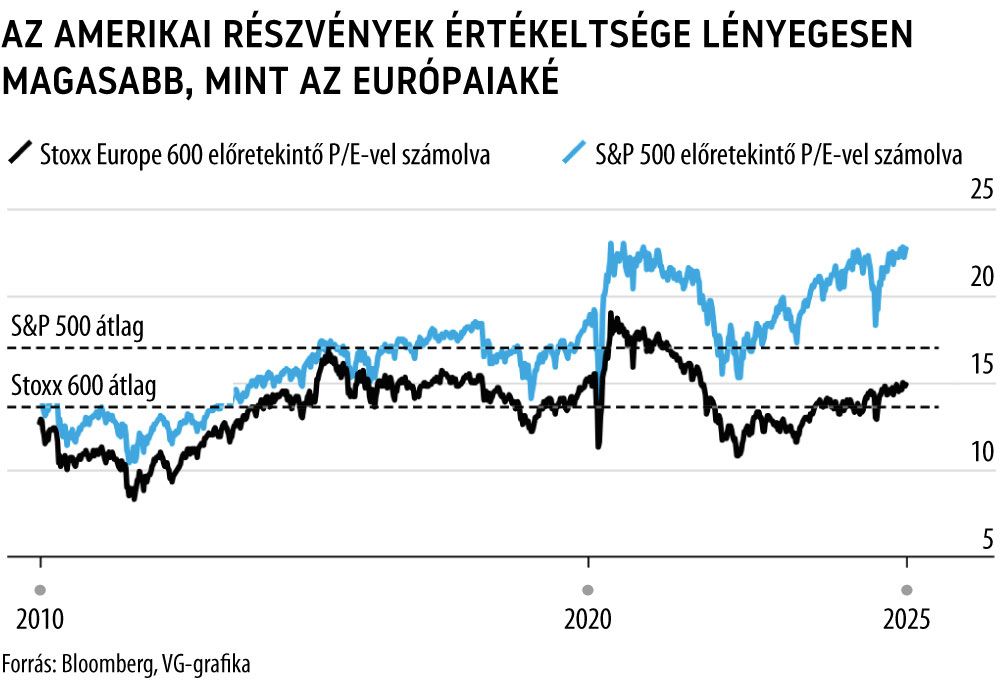

A cégeket vonzza az amerikai piac nagyobb likviditása és magasabb részvényértékelése, ami több kutatásra és növekedésre fordítható tőkét jelent. 2025 októberének végén

- az S&P 500 részvényei a következő 12 hónapra vetített nyereségük majdnem 23-szorosán forogtak, míg

- a Stoxx Europe 600 esetében ez körülbelül 15-szörös volt.

Vagyis

az amerikai részvénypiacon megjelentő cégek részvényei több mint 50 százalékos prémiummal forognak.

Egy közös európai tőzsde létrehozása segíthetne lassítani a vállalatok elszivárgását az USA-ba, mivel egy nagyobb, egységes börze mélyebb befektetői bázist kínálna, mint a jelenlegi, alacsony likviditású európai piacok. Emellett versenyt is jelenthetne a London Stock Exchange számára, amely jelenleg a legnagyobb piaci kapitalizációjú európai kereskedési platform.

Miért nem lesz egységes európai tőzsde?

A német kancellár nem részletezte az elképzelést, de az egyik lehetséges értelmezés a tőzsdék fúziója. A frankfurti székhelyű Deutsche Börse és az Euronext NV – amely többek között a párizsi tőzsdét is működteti – potenciális jelöltek lehetnek, tekintve, hogy Németország és Franciaország kettőse hagyományosan az EU motorjának szerepét viszi – vagy legalábbis kéne, hogy vigye. (Jelenleg éppen a francia dugattyúk ragadtak be, pár éve a német kormányválság vonta el a figyelmet az uniós versenyképességről.) A régió néhány tőzsdéje, például a stockholmi és a madridi, az EU-n kívüli vállalatok tulajdonában van.

A fúzióhoz azonban a részvényesek és a szabályozó hatóságok jóváhagyása egyaránt szükséges lenne.

A politikusok és a versenyhatóságok eddig vonakodtak nagy fúziókat engedélyezni, és nem túl valószínű, hogy ez a hozzáállás megváltozik.

A koncentráció legerősebb akadályozója maga az EU, pontosabban az Európai Bizottság (EB), az EU végrehajtó szerve, amely a verseny korlátozására hivatkozva rendre megakadályozza, hogy az amerikai cégekkel szemben is versenyképes európai nagyvállalatok jöjjenek létre. Hogy a tőzsdéknél maradjunk:

- az EB 2012-ben blokkolta az NYSE Euronext (az akkori Euronext-anyavállalat) és a Deutsche Börse egyesülését, azzal érvelve, hogy az „kvázi monopóliumot” eredményezne.

- A bizottság 2017-ben a Deutsche Börse és a London Stock Exchange összeolvadását is elutasította versenyjogi aggályok miatt, amikor az Egyesült Királyság épp kilépni készült az EU-ból.

Hogy reagáltak az európai tőzsdék?

Röviden szólva: meglehetősen visszafogottan. Az Euronext vezérigazgatója, Stéphane Boujnah közölte, hogy a cég

készen áll a piacok következő szintű konszolidációjának előmozdítására Európában,

és felhívta a figyelmet az athéni tőzsde üzemeltetőjének megvásárlására tett ajánlatukra is.

A Deutsche Börse ezzel szemben óvatosabb hangot ütött meg, és közleményében inkább jobb szabályozást és strukturális reformokat sürgetett az európai piacok versenyképességének növelésére – nesze semmi, fogd meg jól.

A német börze vezérigazgatója, Stephan Leithner kiemelte, hogy Európának koncentrálnia kellene a széttöredezett piacokat és javítania a likviditást. Hangsúlyozta továbbá, hogy

vissza kellene terelni a tőkefolyamokat az úgynevezett dark poolokból az átlátható tőzsdékre.

A dark poolok nem nyilvános kereskedési platformok, amelyeken részvényekkel vagy más értékpapírokkal lehet kereskedni a nyilvános tőzsdéktől függetlenül. Így lehetővé válik, hogy intézményi befektetők nagyobb ügyleteket bonyolítsanak le anélkül, hogy jelentősen befolyásolnák az árfolyamokat.

Javítanák-e az európai tőzsdék egyesülései az EU befektetési környezetét?

Bizonyos mértékig igen. Boujnah szerint a Euronext tőzsdéin – Amszterdamban, Brüsszelben, Dublinban, Lisszabonban, Milánóban, Oslóban és Párizsban – jegyzett vállalatok mind profitálnak a cég egységes likviditási és technológiai platformjából.

A Deutsche Börse viszont arra hívta fel a figyelmet, hogy továbbra is hiányzik a befektetői kereslet, és

Európa a legszéttagoltabb és legátláthatatlanabb piac, ahol a részvénykereskedelemnek csupán mintegy 30 százaléka zajlik átlátható tőzsdéken.

Kérdéses, hogy a fúziók mennyiben tudnák átterelni a likviditást a dark poolokból a hagyományos börzékre. További akadály az EU sokféle nemzeti adórendszere is, ezek gátolják a teljesen integrált piac kialakulását.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”

Szakad a Rheinmetall, pánikolnak a befektetők: történelmi léptékű beszerzést vettek el tőlük az utolsó pillanatban – elege lett a kormánynak, átadják a legnagyobb riválisnak