Növekednek az inflációs aggodalmak

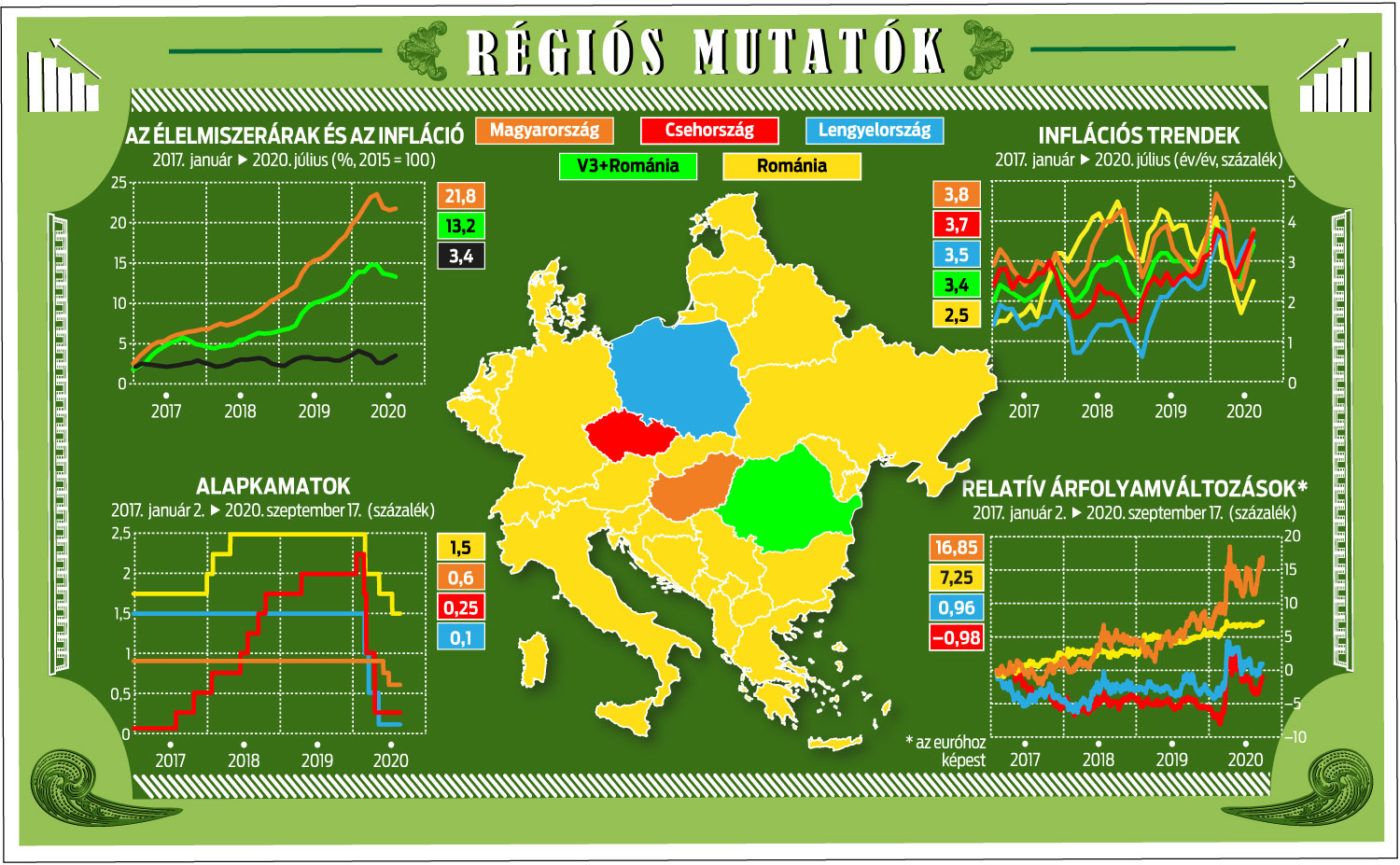

Magyarországon és szűkebb régiónkban rendületlenül emelkednek a fogyasztói árindexek – látszólag mind a Covid–19-válság keresletromboló hatásával, mind a nyugat-európai inflációs trendekkel szembemenve. Az euróövezetben az év eddigi átlagát tekintve 0,5 százalékot is éppen csak elérő inflációs ráta „feljebb piszkálásán” szorgoskodik az Európai Központi Bank, augusztusban pedig sok év után először ismét negatív tartományba csúszó éves adatot láthattunk. A júliusi és augusztusi árindexek szerint hazánkban 3,8-3,9 százalék volt az infláció, a maginflációs mutatók már a 4 százalékos jegybanki célsáv teteje fölött mozogtak.

Kilóg a sorból Románia

Lengyelországban, Csehországban és Romániában a magyarnál alacsonyabb, de az eurózónás indexet szintén érdemben meghaladó inflációs rátákat találunk. A lengyel értékek, amelyek a teljes inflációt mutatják (2,9–3,7 százalék), szintén 4 százalék fölötti maginflációval együtt jelentkeztek, azaz az inflációs alapfolyamat itt is a teljes, úgynevezett headline árindexhez képest erőteljesebb kockázatokra utal. Júliusban a magyar és a lengyel inflációs ráta volt a két legmagasabb az Európai Unióban. Csehországban 3,3-3,7 százalék körüli inflációs ráták jellemzők (az elmúlt hét évben 3 százalék alatti infláció volt jellemző), míg Romániában 2,7-2,8 százalékos árindexek jelentek meg. Románia az elmúlt két év csökkenős inflációs trendje alapján kissé kilógni látszik a régiós sorból: a 2018-as 4,6-es és a 2019-es 3,8 százalékos éves átlagos infláció után idén 2,7 százalék körüli várható, de a dezinflációs trend idén nagy valószínűséggel megtörik, és nem szűkül tovább az euróövezettel szembeni különbözet.

Nehéz megbecsülni a járvány második hullámának hatásait

A járványveszély miatti korlátozások, majd azok feloldása jelentősen felborította a kereslet-kínálati viszonyokat, és emiatt most még inflációs szempontból is átmeneti időszakot élünk. Keresleti oldalról erősödés indult be, és részben fennmaradt számos egészségügyi termék és szolgáltatás piacán (elsősorban természetesen a járványveszély elleni védekezéshez közvetlenül kapcsolódó termékeknél, de ezeken kívül egyes számítástechnikai eszközök, illetve például a vitaminok és étrend-kiegészítők esetében is), ugyanakkor gyengülő kereslet mutatkozott azokra a termékekre, amelyek a korlátozások miatt nehezebben beszerezhetők, de a vásárlásuk elhalasztható. Kínálati oldalról a fertőzéstől való félelem és a lezárások számos szolgáltatás piacát rendkívüli mértékben leszűkítették (turizmus, vendéglátás, kultúra), és/vagy megváltoztatott formákba terelték (például online élő kultúraközvetítés), illetve a járványintézkedésekkel összefüggő termelési és logisztikai problémák jelentkeztek árfelhajtó tényezőként. Azt, hogy ezek a változások milyen mértékben hagynak maradandó nyomot az inflációban, még nem látni, különös tekintettel a nyár végén, ősz elején újra erősödő fertőzéshullámra. Sajnos ebben is az élre tört a kelet-közép-európai régió, legalábbis a tavaszi és nyár eleji visszafogott megbetegedésszámhoz viszonyítva.

Természetesen a korábbi évek bérnövekedési tendenciáiból (Magyarország, Románia különösen), részben a keresletvezéreltté váló gazdasági növekedésből (Magyarországon különösen) kézenfekvőnek tűnik az inflációs különbség magyarázata az alacsonyabb növekedési dinamikával és alacsonyabb bérnövekedési rátával működő euróövezettel szemben.

Ráadásul a Covid–19 jelenléte óta egyre inkább előtérbe kerül ezen országok devizáinak relatív gyengesége is, ami azután a feléledő feltörekvő piaci devizaraliból való kimaradásban is jelentkezett. A devizakockázat növekedése a továbbra is laza monetáris politikával, alacsony reálkamatszintekkel együtt tovább növelte az inflációs félelmeket a kelet-közép-európai térségben. Idén eddig Magyarországon 0,3 százalékponttal, Lengyelországban 1,4, Csehországban 1,75, Romániában pedig 1 százalékponttal csökkentették az irányadó jegybanki kamatot. Jelenleg nem tartunk ott, hogy árfolyaminfláció-spirálról beszéljünk, sőt: az árfolyam-transzmisszió erősödése – ami Magyarországon például jól látható volt számos tartós fogyasztási cikk árazásában – sem biztos, hogy tartós marad, de az árfolyamgyengülés is fokozatosan emelheti az inflációs kockázatokat, illetve az inflációs várakozásokat, az utóbbit különösen a régiónkban már megfigyelhető csökkenő reálbér-tendencia mellett.

Mindezeken túl azonban az utóbbi egy-két év olyan kínálatoldali változást is hozott, amelyet a járvány miatt kínálatszűkülés, logisztikai problémák és esetleges fogyasztói szokásokat érintő változások tovább erősítettek: az élelmiszerárak gyorsuló emelkedéséről van szó, ami ráadásul egy hosszabb távú globális trendbe is illeszkedni látszik.

Szem előtt az élelmiszerárak

A régiós átlagban – az eddig említett magyar, lengyel, cseh és román inflációt figyelembe véve – a 2015-ös bázishoz viszonyítva 2019 közepe óta már két számjegyű ütemnél tartó élelmiszer-árindex a mértékét tekintve is lényeges tényező, de ráadásul olyan termékkört takar, amelynek nagy része létszükségleti cikk, árrugalmatlan kereslettel és/vagy korlátozott helyettesíthetőséggel. Magyarországon ebben az évben jellemzően a 7–9 százalékos sávban mozgott az élelmiszer-termékcsoport éves árindexe, miközben 2019-ben 5-6 százalékos, az azt megelőző években pedig még alacsonyabb értékek voltak jellemzők. Az utóbbi egy-két hónapot kivéve Lengyelországban és Csehországban hasonló értékek, és Romániában is 5-6 százalékos élelmiszer-infláció figyelhető meg – szemben az euróövezet 1,5–3,0 százalékos indexeivel. Kiemelt termékkörként a fogyasztók napi szinten találkoznak az élelmiszerárakkal, más termékekhez viszonyítva jellemzően jobban megfigyelt árakról van szó, és ilyen módon ezek erőteljesen befolyásolják a felmérésekből látható inflációs várakozásokat (amelyek jellemzően rendre a statisztikai hivatalok által kimutatott teljes inflációs index fölött mozognak). Ez egyes részpiacokon öngerjesztő folyamatokat (árindex-várakozási spirált) is beindíthat. Az inflációs várakozások a jegybankok döntéseiben is fontos tényezők, és olyan ártrendek esetében különösen fontosak, amelyek a monetáris politika hatókörén kívül esnek, azaz kamatpolitikával vagy más típusú keresletszabályozással nem befolyásolhatók. Ilyenek az élelmiszerárak is, ezért ezek inflációs kockázata erősebb – egyrészt kínálati oldalról, másrészt az inflációs várakozások oldaláról.

Az élelmiszerárak jövőbeli alakulását befolyásoló tényezők részletes elemzése túlmutat e cikk keretein, de amellett, hogy hazánkban és a régiónkban is az infláció normalizálódására számítunk a következő évben, az élelmiszerár továbbra is fontos inflációs kockázati tényező maradhat (a válság miatt részben elindult, illetve a jövőben potenciálisan folytatódó keresletélénkítő intézkedések, illetve az árfolyamkockázat mellett). Ezt a kilátást erősíti több nagy globális trend is. A mezőgazdasági termésátlagot, illetve a termőterületeket csökkentő klímaváltozási hatások, bioüzemanyagok termelése élelmiszerként is használható növényekből vagy azok termőterületén, a sertésállományt, illetve a szárnyasokat érintő járványok, valamint részben, a fejlődő országok mezőgazdaságának és élelmiszeriparának gyorsuló gépesítése miatti beruházási költségek mind-mind az élelmiszerárak emelkedő trendjét erősíthetik hosszú távon is.