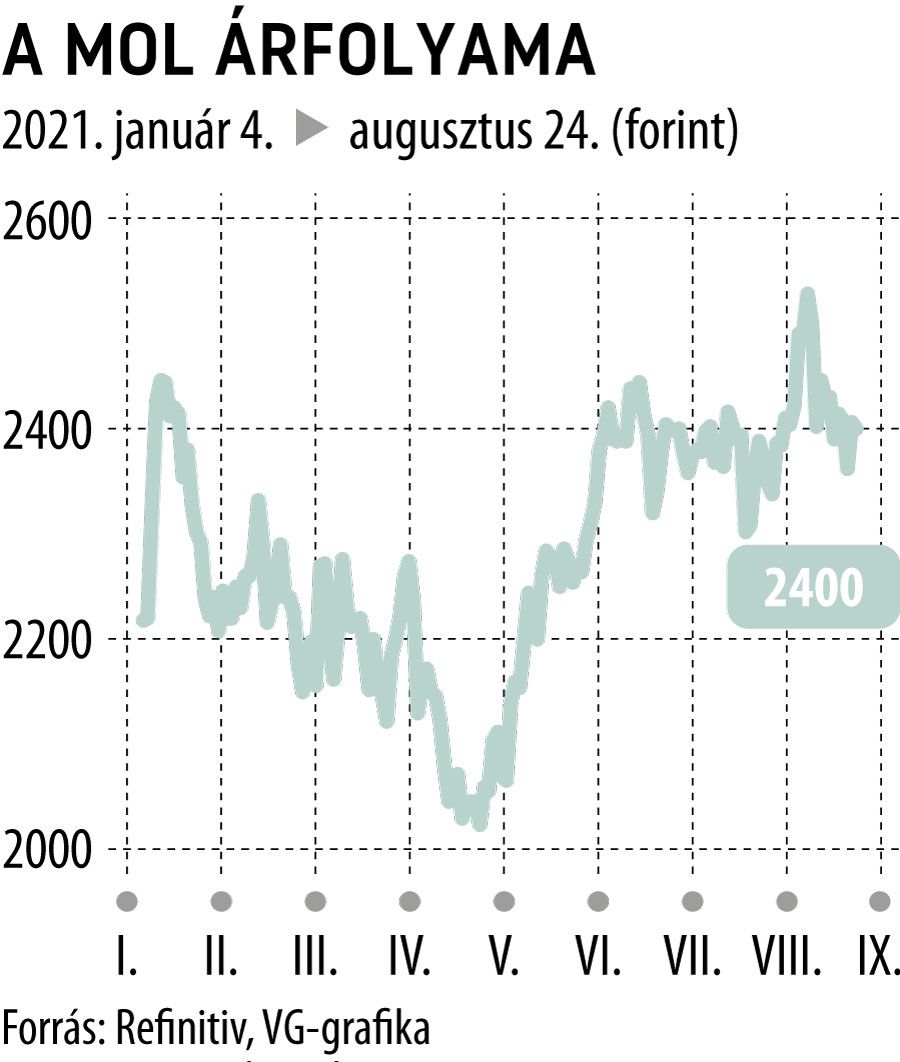

Feledtetné a részvénytranszfert egy extra osztalék a Mol piacán

Jelentősen, 2500 forintról 3000 forintra emelte a Concorde szakértője a Mol 12 havi célárát, vételi ajánlás mellett. Gaál Gellért a befektetési szolgáltató szenior elemzője szerint a társaság részvényárfolyama alulteljesíti a szektortársaikét, az öt éves mediánhoz képest például 22 százalék körüli a diszkont, ami többek között annak betudható, hogy a befektetőkben megrendülhetett a bizalom az alapítványi részvénytranszfer miatt.

A Mol még áprilisban jelentette be, hogy a magyar állammal közösen Mol-Új Európa Alapítvány néven egy közfeladatot ellátó közérdekű vagyonkezelő alapítványt hoz létre, a két fél egyenlő arányban, összesen 85 955 992 „A” sorozatú törzsrészvényt ruház át a szervezetre, ami a Mol esetében 5,24 százalékos sajátrészvény-transzfert jelent.

Ezzel az egy részvényre jutó osztalék mértéke a várt 100 forintnál kisebb, 95 forint lett.

Gaál Gellért ugyanakkor úgy fogalmazott, hogy meglepődne, ha a társaság nem fizetne extra osztalékot, legalább 50 forintot jövőre az idei év eredményeinek terhére, ezzel a kifizetett összeg akár 150 forint lehetne, ami jelenlegi árfolyam mellett 6,3 százalékos hozamnak felelne meg. A pénznek nincs szaga – fogalmazott az elemző, aki szerint a javuló eredmények, illetve a látványos alulértékeltség gyorsan feledteti majd a befektetőkkel a részvénytranszfer miatti aggodalmakat.

A céláremelést és egyben az extra osztalékra vonatkozó várakozást az is alátámasztja, hogy a társaság - a kedvező gazdasági folyamatoknak, a nyersanyagpiaci fejleményeknek, a megugró petrolkémiai marzsoknak, a gázárak emelkedésének, valamint a stabil olajáraknak köszönhetően rekordmértékű 949 milliárd forintos tisztított EBITDÁ-t termelhet idén. A magasabb osztaléknak csak az szabhat gátat Gaál Gellért szerint, ha a Mol végrehajtana egy nem szektorspecifikus befektetést. Ilyen lehet például a Budapest Airport (BUD) megvásárlása, amiről egyre gyakrabban beszélnek a piacon.

A szakértő úgy véli, hogy Mol-nak akár jól is jöhetne egy ilyen jellegű befektetés, hiszen tovább diverzifikálná a portfólióját, készülve azokra az időkre, amikor az olajkereslet beszűkül, vagy visszaesik. Ezt az időpontot a Mol 2025-re teszi régiós szinten.

Ugyanakkor a tranzakció piaci megítélésében a vételi ár fog dönteni. Noha konkrétumok nincsenek a BUD eladásával kapcsolatban, az elemző nagyjából 1-1,5 milliárd euróra taksálja a hitelektől mentes tranzakciós árat. Feltételezve, hogy a Mol 50 százalékos részesedést szerezne a BUD-ban, ez nem jelentene érdemi pénzügyi nehézséget a társaságnak, tekintve az évi nagyságrendi 1 milliárd dolláros cash flow-t. Persze egy ilyen léptékű akvizíció az adósságcsökkentést és az extra osztalékot is befolyásolná. Az azeri olajmező megvásárlásával hirtelen megugrott az adósságállomány, ám az az EBITDÁ-hoz képest még így is csak 1,6 szoros értéket mutat, ami továbbra is egészséges arány a szektortársakhoz képest is.

Gaál Gellért szerint a jövőre nézve mindenképp érdemes kiemelni a fogyasztói szolgáltatások szegmensét, ahol továbbra is dinamikus a növekedés.

Bár a Mol menedzsmentje 2025-re tűzte ki célul, hogy az üzletág EBITDÁ-ja elérje a 700 millió dollárt, a Concorde szakértője úgy véli, hogy ez az eredmény már jövőre meglehet, tekintve hogy a Mol nemrég vásárolt 120 szlovén benzinkutat az ÖMV-től, amelyek 35 millió dollárt adhatnak az EBIDTÁ-hoz.

Az elemzés ugyanakkor felhívja a figyelmet a kockázatokra is, Ilyen lehet a koronavírus-járvány újabb fellángolása, vagy a jövő évben esedékes parlamenti választások, ahogy azzal is számolni kell, hogy egy esetleges akvizíció miatt elmarad az extra osztalék. További pozitív fejlemény lehet ugyanakkor az árfolyamra nézve, ha sikerül értékesíteni az INA pakettet, amiért 1800 millió dollárt körüli összeget kaphat a Mol. Gaál Gellért szerint az is nagy lökést adhatna az árfolyamnak, ha a fogyasztói szolgáltatások üzletágat leválasztaná a társaság, ebben az esetben ez a szegmens akár tízszeres EV/EBITDA szorzón foroghatna szemben a csoportszintű 3,7 -szeres mutatójával.