Jegybanki bizonytalanságok kereszttüzében a devizák

Rég nem látott figyelem kíséri mostanság a jegybankok tevékenységét, hiszen a gazdasági hullámvasút mellett sok helyen felébredt évtizedes álmából az infláció. A különböző hatások kereszttüzében a jegybanki döntéshozók különösen nehéz helyzetbe kerültek, és számos példát látunk arra, hogy nem is feltétlenül sikerül megtartaniuk a következetességet a kommunikációban és a döntésekben.

A Fed elnökének Jackson Hole-i nyilatkozata alapvetően határozhatja meg az amerikai jegybank monetáris politikájával kapcsolatos várakozásokat. Érdemes azonban megnézni, hogy más központi bankok esetében milyen nehézségek adódtak, és hogyan változott a kommunikáció gyakorlatilag egyik napról a másikra.

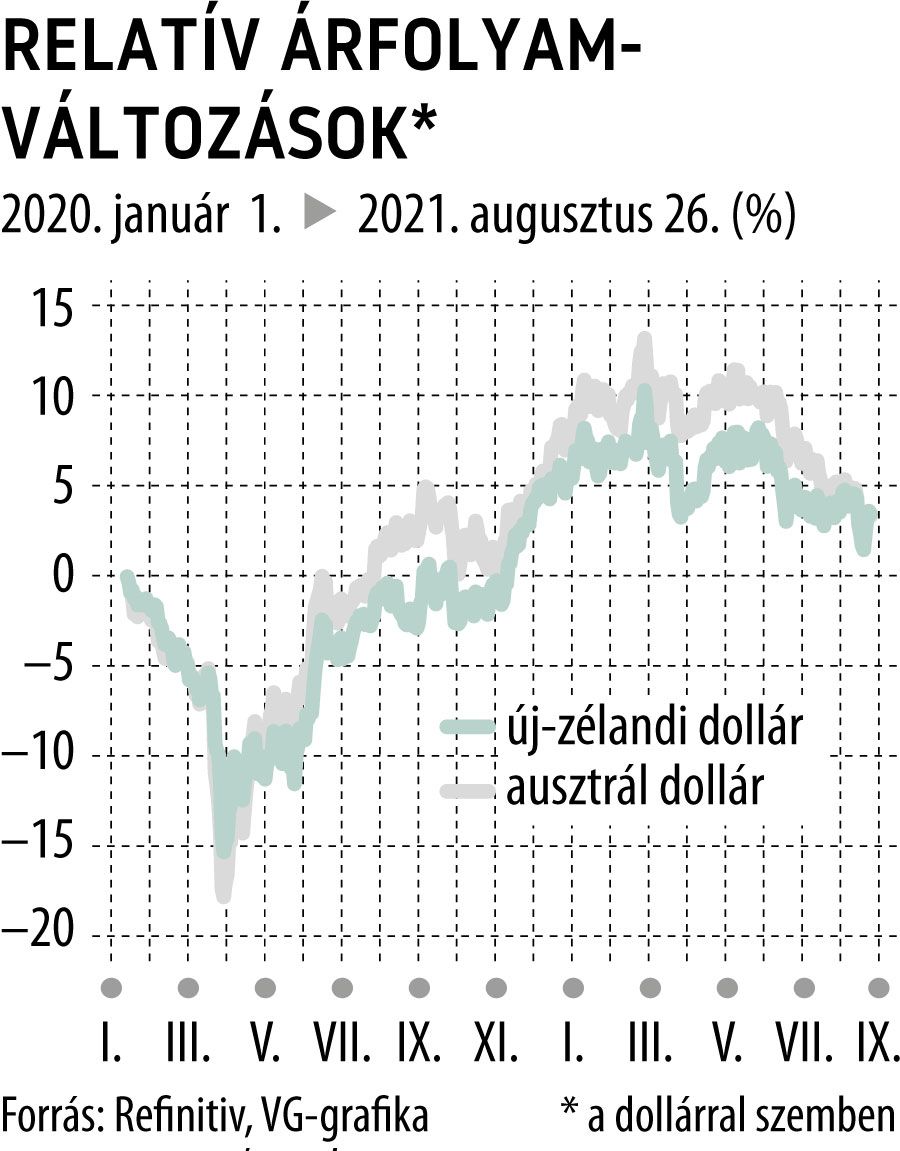

Mindenképpen az első helyre kívánkozik az új-zélandi jegybank, amely azt követően, hogy minden csatornán a monetáris szigorítás várható megindításáról nyilatkozott, augusztusi döntésében mégis a delta-variánstól való félelmet hangsúlyozta, és nem lépte meg azt a 25 bázispontos kamatemelést, amelyet a piac szinte már tényként kezelt. Azok után, hogy a gazdaság 2020-ban súlyos recesszióba került, az idei évben a várakozásoknak megfelelően 2 százalék fölé emelkedett a növekedés, és ezzel párhuzamosan az infláció is felpörgött. A második negyedévben már 3,3 százalékos volt az áremelkedés mértéke az előző negyedévhez képest. A kamatemelési várakozásban az adta meg az utolsó lökést, amikor a munkanélküliségi ráta is visszatért arra a 4 százalékos értékre, amelyet utoljára a pandémia kirobbanása előtt regisztrálhattak. Ezek után az elemzők egyöntetűen arra számítottak, hogy augusztusban jön az első kamatemelés, amelyet majd még egy követhet az idén. Ehhez képest a jegybank döntéshozói egyelőre nagyobb kockázatnak látták a delta-variáns terjedését és az emiatt bevezetett lezárásokat. Ráadásul Új-Zélandon csupán kéthavonta van kamatdöntő ülése a jegybanknak, így a mostani szigorítás elmaradása azt jelenti, hogy legközelebb októberben határozhat a kamatok emeléséről.

Természetesen a döntést követően nem maradt el az új-zélandi dollár látványos gyengülése sem, csaknem 4 százalékkal esett az amerikai dollárral szembeni árfolyam, és könnyen lehet, hogy ez az irány folytatódik majd tovább egy kisebb korrekció után.

Kicsit másképp, de hasonlóan fordulatosra sikerült a jegybanki kommunikáció Ausztráliában is, ahol a júliusi ülésen arról döntött a monetáris tanács, hogy megkezdik a kötvényvásárlási program keretösszegének csökkentését (tapering), mégpedig már idén szeptemberben. Ám július végére olyan mértékben futott fel a vírusfertőzések száma az országban, hogy komoly lezárásokról döntött a kormány Sydney-ben és környékén. Ez pedig jó eséllyel ellehetetleníti az idei évre várt 4 százalékos növekedést, és sokak szerint a monetáris politika újragondolását is megkívánja. Mindezek fényében az augusztusi ülésre a legtöbb elemző arra számított, hogy a jegybank visszakozik majd, és lefújja a szeptemberre tervezett tapering első lépését. Ezzel szemben Philip Lowe jegybankelnök optimista hangot ütött meg a gazdasági várakozásokkal kapcsolatban, és kollégáival továbbra is kitartanak a júliusi döntés mellett, ami a kötvényvásárlási keretösszeg csökkentését jelenti.

A vírushelyzet azonban tovább romlott, és most már nemcsak Sydney-t és környékét, de a fővárost is lezárták, miután augusztus második hetében másfélszer annyi új fertőzöttet azonosítottak, mint a 2020-as év legrosszabb időszakában. Mindezek pedig ismét felvetik a kérdést, hogy mennyire volt jogos Lowe optimizmusa, és vajon létezik-e még olyan forgatókönyv, hogy az utolsó pillanatban mégis lefújják az első monetáris szigorító intézkedést.

A várakozások és az árfolyamok egyelőre mindenképpen azt mutatják, hogy igen. Legalábbis az ausztrál dollár kereskedésében látványos eladási hullám érkezett augusztus középén, ami azt mutatja, hogy egyre többen számítanak a jegybanki döntés elhalasztására. Ha ez valóban bekövetkezik, akkor az ausztrál dollár további erős gyengülése jöhet, és az amerikai dollárhoz viszonyított árfolyam célba veheti a kritikus 0,7000-es értéket, amely alatt utoljára egy évvel ezelőtt járt a devizakereszt.

Mindennek fényében különösen érdekes a Jerome Powell-nyilatkozat, hiszen a Fed elnökétől is sokan várták, hogy konkrétabb bejelentéseket tesz az amerikai kötvényvásárlási program visszafogása kapcsán. Ám ő már többször bizonyította, hogy szeretne a biztonságos oldalon maradni, és csak akkor határozni a monetáris szigorításról, amikor annak mindenféle gazdasági háttere megalapozott. Ennek következtében, és látva az új-zélandi, valamint az ausztrál példát, könnyen lehet, hogy csalódniuk kell majd azoknak, akik nagyobb dollárerősödésre számítanak, mert a jegybanki vezetők továbbra is inkább a kivárás mellett teszik le a voksukat.