További lehetőséget látunk a Duna House-részvényekben

A robusztus eredmény mögött főképp a lengyel divízió kimagasló számai állnak. Tisztítottprofit-szinten a DH-csoport 55 százalékkal tudta növelni az eredményét éves viszonylatban, ebből a lengyelek 180 százalékkal tudták emelni a negyedéves profitot. Ha a számok mögé nézünk, azt láthatjuk, hogy az egy irodára jutó EBITDA (+104 százalék év/év) – a profitabilitás egy mérőszáma – is szignifikánsan javult, illetve az irodaszám is 15 százalékkal tudott év/év alapon bővülni Lengyelországban. Az erős gazdasági hátszél mellett a pandémia következtében csődközelbe került versenytárstól a DH-csoporthoz átpártoló tagok javították az eredményességet, ami a menedzsment elmondása alapján az év hátralévő részében is fennállhat, fokozva az organikus expanziót.

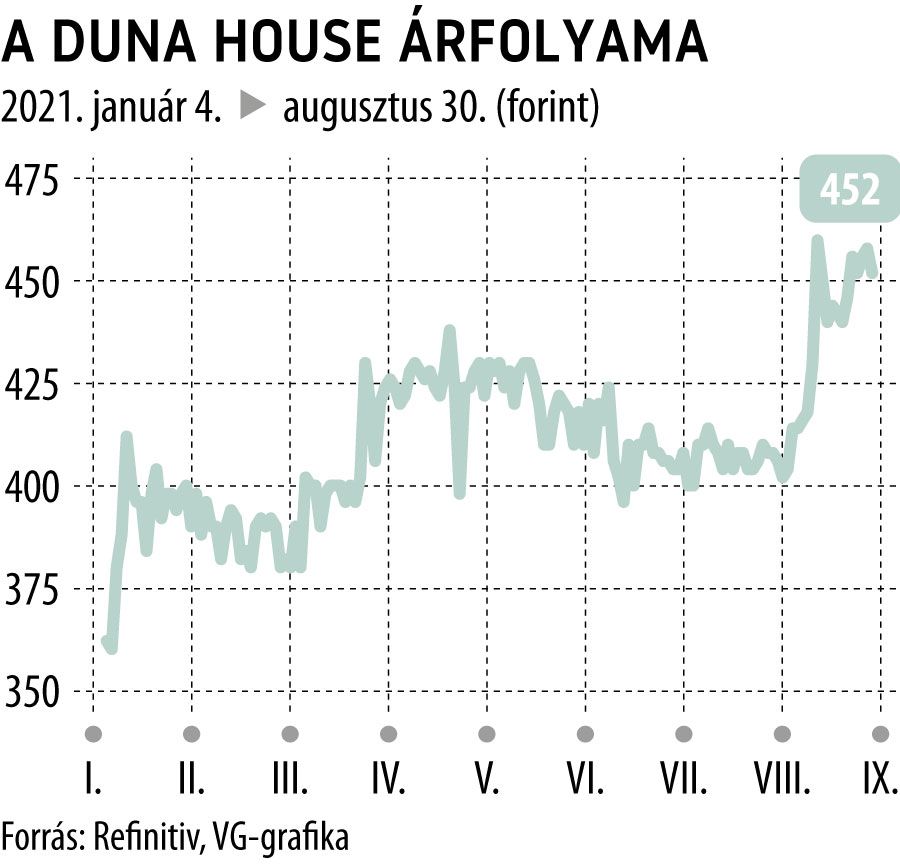

A dinamikus eredményjavulás következtében a DH-részvények felértékelődési potenciálja véleményünk szerint jobb lett. A menedzsment megemelt eredményvárakozása alapján számolt „alap” osztalék 19 forint papíronként, ami felett további extra osztalékkal számolhatnak a befektetők, ha a csoport lakásfejlesztési projektjei kifutnak. Fontos megemlíteni mindemellett, hogy csoport további akvizíciós lehetőségek után kutat, amihez a forrást a 7 milliárd forintos kötvény által biztosított likviditás szolgálja. A menedzsment a lengyel példán keresztül véleményünk szerint bizonyította, hogy implementálni tudja a magyarországi „know-how”-t külföldön is, így optimista szemüvegen keresztül érdemes nézni az következő akvizíciókat.

Számításaink szerint a piac alulárazza a csoport növekedési lehetőségeit, és 8-szoros P/E (2021) és 7-szeres P/E (2022) szorzókon forog, ha fejlesztésekből befolyó készpénztől és a csoport befektetési ingatlanportfóliójától megtaszítjuk a számokat.