Jócskán túlnőtt szerepén a világ egyik vezető élelmiszeripari vállalata

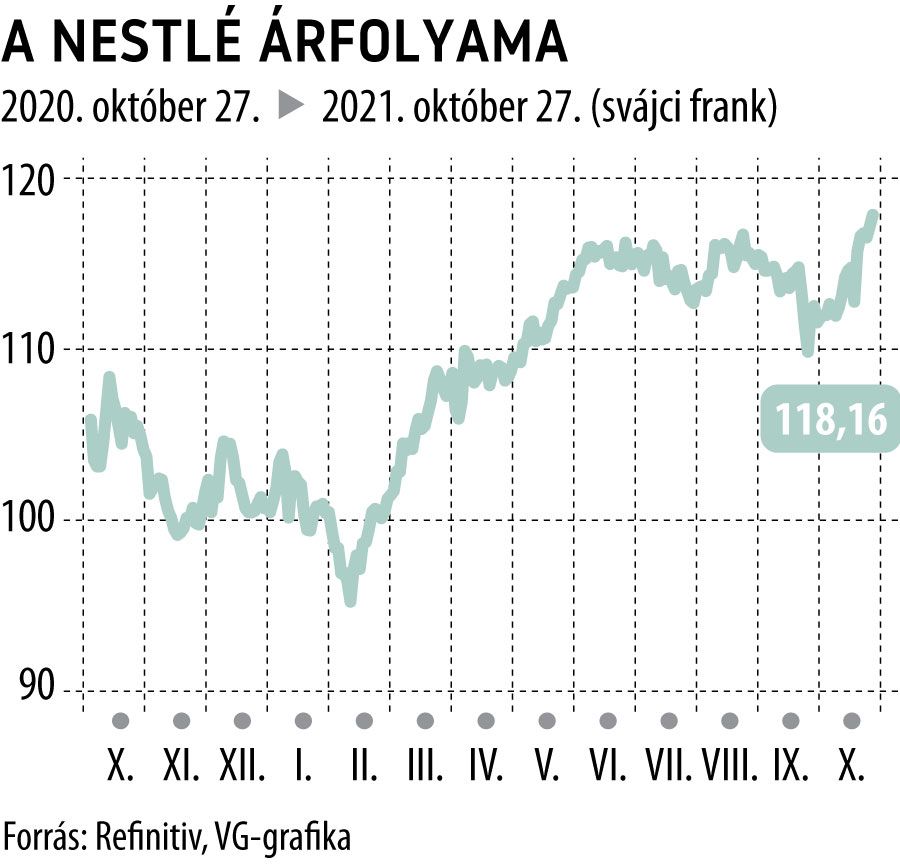

A svájci Nestlé a napokban közzétett gyorsjelentésében majdnem megismételte három hónappal korábbi, egy évtizede nem látott bevételnövekedési rekordját. A vállalat éves organikus bevételi előrejelzését is növelte, a korábbi hatról hét százalékra. A világ egyik vezető élelmiszeripari vállalata jóval túlnőtt már korábbi szerepén. Az egészséges életmód és felelősség üzenetük szerint az élet minden területén hangsúlyos kell legyen. A Nestlé jó imázsépítése mellett is gyakran jelennek meg hírek arról, hogy a legnagyobb műanyagszennyezők közé tartozik a világon, és hogy életmódreformra ajánlott termékei egy része sokáig egészségtelen volt. Ezek a hírek rövid távon nem változtatnak az árfolyamon, de az új, fenntartható szempontok bekerülésével negatívan hathatnak az új értékeltségi mutatókra.

A vezérigazgató 2017 óta azonban komoly sikereket ért el, miután elhatárolódott a korábbi céges politikától. A termékportfólió eltolódott a magasabb növekedési rátájú és kedvezőbb marzsú termékek irányába, mint a kávé és az egészséges termékek.

Ez 2021 első negyedévében már jól látszott, amikor a konszenzusos várakozást duplázva 7,7 százalékkal nőttek az eladások. Jó döntés volt a három éve kötött együttműködés a Starbucks-hálózattal is, ebben a negyedévben a kooperáció 15,5 százalékos bevételnövekedésről számolt be.

Nem meglepő, hogy a pandémia miatt az állateledel-üzletág is két számjegyű gyarapodást ért el:

a karanténidőszak alatt sokan vállalták egy vagy több háziállat gondozását. Ugyanez a szél segítette az otthon fogyasztandó félkész ételek piacát is, a vegán és növényi alapú termékek értékesítését pedig az új környezetvédelmi trendek is támogatják.

Az alapanyagok árának emelkedése és az ellátási láncok meggyengülése miatt az állateledelektől kezdve a jégkrémeken át sok árucsoportban emelkedtek az árak. A növekedés üteme a harmadik negyedévben 2,1 százalékos volt a cégcsoport szerint, és a gyorsjelentésben megfogalmazottak alapján még nem lehetett a teljes költségnövekedést a vevőkre áthárítani. Ez az oka annak, hogy a vállalat idénre 17,5 százalékos átlagos éves működési marzzsal számol, amely 0,2 százalékponttal alacsonyabb, mint a 2020-ban elért hatékonysági mutató. Hosszabb távon nézve a Nestlé 2,44 százalékos trailing osztalékhozama stabil, szolid növekedési számait évről évre hozza. A konszenzusos vélemény szerint a Nestlé részvénye még mindig alulértékelt.