Kína rejtett jelenléte a nyugati államkötvénypiacokon

Peking igyekszik csökkenteni a nyugati pénzügyi rendszerekkel szembeni sebezhetőségét, miközben egyre mélyebben ágyazódik be azok reálgazdasági és technológiai struktúráiba. Ezt támasztja alá az is, hogy az Egyesült Államok államadósságában fennálló kínai kitettség 2008 óta nem látott mélypontra csökkent, ami tudatos kínai tartalékdiverzifikációra és kockázatcsökkentésre utal.

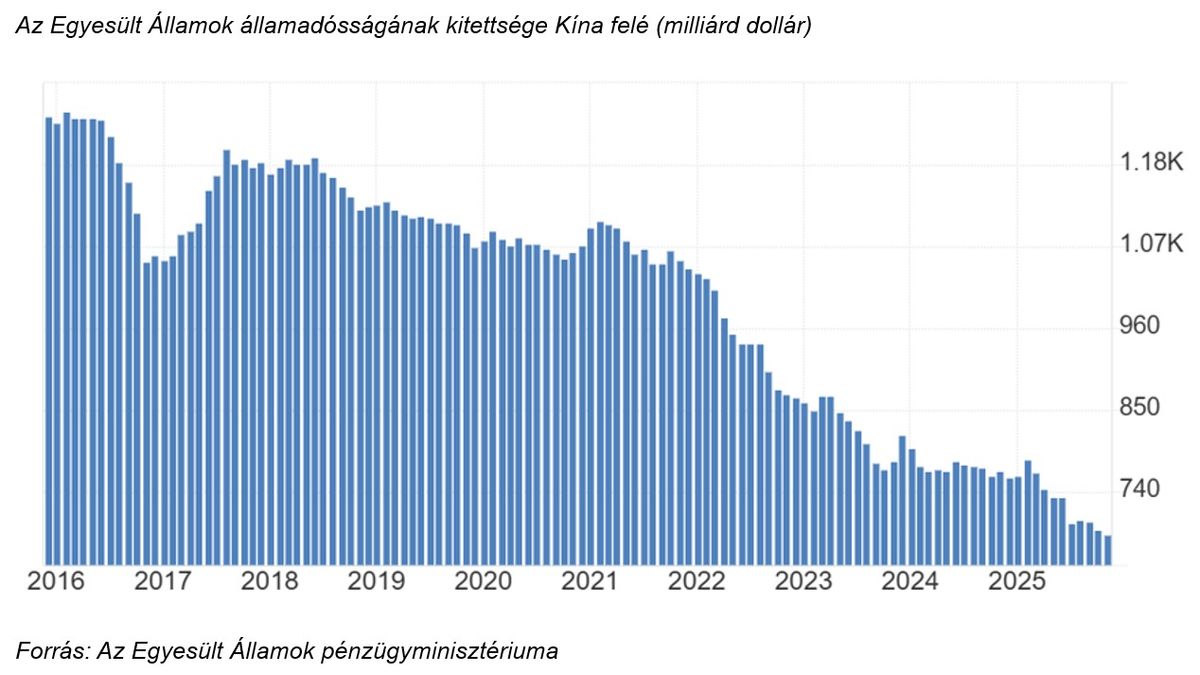

Kína pozíciója az amerikai kötvénypiacon

A kínai amerikai állampapír-állomány alakulása jól illusztrálja Peking kettős stratégiáját: miközben kommunikációs szinten a dollárkitettség csökkentését hangsúlyozzák , a globális pénzügyi rendszerrel való tényleges összefonódás továbbra is fennmarad. Az Egyesült Államok külföldi tulajdonban lévő államkötvényei 2025 novemberében rekordmagasságra, 9,36 ezermilliárd dollárra emelkedtek (ugyanakkor decemberre ez 9,27 ezermilliárd dollárra csökkent), ami az egy évvel megelőző értékhez képest 7,2 százalékos növekedést jelentett. Japán továbbra is a legnagyobb külföldi tulajdonosa az ország államadósságának 1,186 billió dollárral, az Egyesült Királyság 866 milliárd dolláros állományával a második, Kína portfóliója pedig 683,5 milliárd dollár. Ezzel együtt Kína még mindig a harmadik legnagyobb külföldi tulajdonos, ugyanakkor állománya 2008 óta folyamatosan csökken.

Elemzők szerint ez a csökkenés részben Kína tudatos tartalékdiverzifikációs stratégiájának a része, amely során Peking a külföldi államkötvények helyett alternatív eszközök, például az arany, felé fordul. A kínai vezetés szerint a túl sok amerikai állampapír direkt birtoklása kockázatot jelentett, és az államközi kapcsolatok romlásának következtében egyre rosszabb optikája volt annak, hogy a kínai vagyon ekkora része egy geopolitikai rivális kezében van, ezért döntöttek a nagyobb mértékű diverzifikáció mellett.

Ezt támasztja alá az is, hogy 2026 elején a kínai pénzügyi felügyeletek arra ösztönözték az ország legnagyobb bankjait, hogy mérsékeljék amerikai államkötvény-kitettségüket: korlátozzák új vásárlásaikat, a magas kitettséggel rendelkező intézmények pedig fokozatosan építsék le meglévő pozícióikat. Az iránymutatás ugyanakkor nem érinti Kína állami szintű amerikai állampapír-állományát, és az intézkedést hivatalosan a kockázatok diverzifikálásának eszközeként, nem pedig geopolitikai lépésként vagy az amerikai hitelképességbe vetett bizalom megingásaként kommunikálták.

Rejtett kitettségek

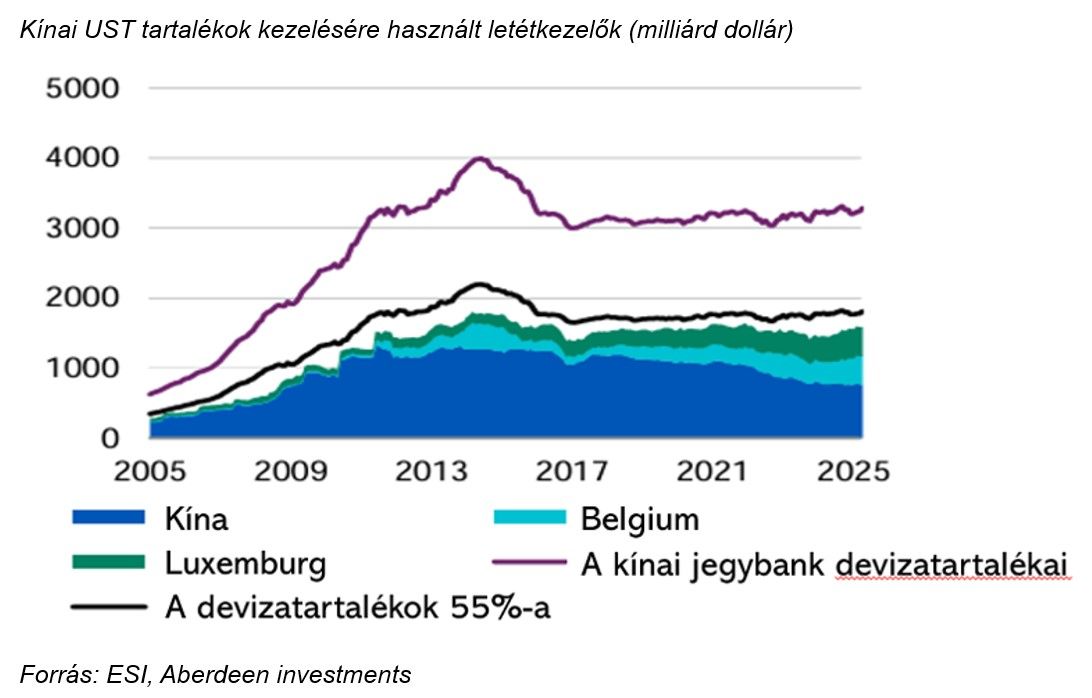

Ugyanakkor a Kínai népi Bank (PBOC) hivatalos adatai szerint a kínai állam devizatartalékai 2017 óta összességében stabilak: a legfrissebb – 2019-es – adatok szerint a devizatartalékok 55 százaléka dollárban van, ami mintegy 600 milliárd dollárral magasabb érték az amerikai pénzügyminisztérium által közölt értékeknél. Emellett Peking azzal igyekszik elrejteni az Egyesült Államok államkötvényeiben fennálló tényleges tulajdonát, hogy azokat külföldi letéti számlákon tartja. Ilyen például a Belgiumban található Euroclear, valamint a Luxemburgban működő Clearstream. E két országnak összesen 897 milliárd dollárnyi amerikai államkötvénye volt 2025 novemberében, és jól látható, ahogyan az állományuk a kínai csökkenéssel párhuzamosan növekedett. Nem lehet továbbá figyelmen kívül hagyni azt sem, hogy Hongkongnak még a kínai portfólión felül van 256 milliárd dollárnyi amerikai államkötvénye.

A Kína által birtokolt amerikai állampapír-állomány csökkenése a hivatalos statisztikákban nem feltétlenül tükrözi a tényleges kitettség érdemi mérséklődését, mivel Peking jelentős tételeket külföldi letétkezelőkön és Hongkongon keresztül tarthat. Ez arra utal, hogy a folyamat részben portfóliótechnikai és optikai átrendeződés, semmint strukturális leválás az amerikai pénzügyi rendszerről. A dollár továbbra is domináns tartalékvaluta, amit alátámaszt, hogy a kínai devizatartalékok több mint fele változatlanul dollárban denominált. A nemzetközi letétkezelőkön keresztüli tartás torzíthatja a nemzetközi statisztikákat, csökkentve a tényleges tulajdonosi szerkezet átláthatóságát.

Kína pozíciója az európai kötvénypiacon

Az eurózóna államadóssága 2025. júniusi adatok szerint 11 186 milliárd euró, melyből hozzávetőlegesen 2600 milliárd euró van külföldi tulajdonban. A kínai kitettségről pontos adat nem áll rendelkezésre, azonban az Európai Központi Bank szerint az úgynevezett not-aligned országok – ide tartozik Kína is – részesedése valamivel 500 milliárd euró fölött van, ami kevesebb mint 20 százalékot tesz ki az összes külföldi kitettségű államadósságból. Mindez arra utal, hogy Kína európai kitettsége jóval korlátozottabb, mint az amerikai piacokon, így a globális pénzügyi rendszerhez való kapcsolódás továbbra is elsősorban dolláralapú marad.