Nagy pofonba futhat bele a Wizz Air

Nagy az optimizmus a felhalmozódott kereslet és a töretlen utazási kedv miatt, a Wizz Air túlértékelt részvényei azonban hamarosan jókora pofonba is beleszaladhatnak, ha az olaj és a karbon kvóta árának emelkedése tovább folytatódik.

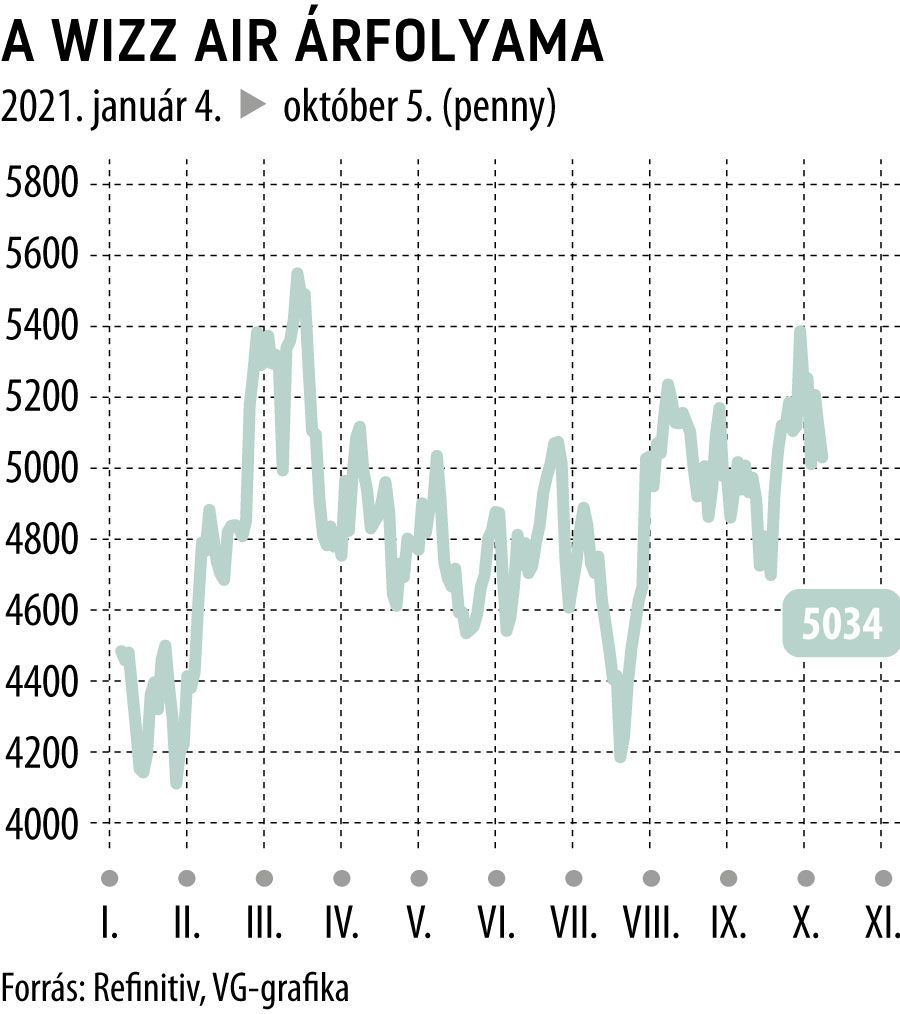

Idén a légitársaságok részvényeinek teljesítménye kifejezetten vegyes képet mutat, de fokozottan igaz ez, ha az európai szektor komponenseire vetünk pillantást:

a Lufthansa nagyjából 20 százalékkal értékelődött le, míg a Wizz Air 17 százalékkal ér többet euróban mérve a tavaly év végi szintekhez képest.

A divergencia nem véletlen, hiszen a kilátások a két társaság számára döbbenetes mértékben eltérnek egymástól.

Míg a német légitársaság jelentősen csökkentette kapacitásait 2019 óta, addig a magyar gyökerű Wizz a pandémia okozta sokk ellenére is kitart a flotta kétszámjegyű éves növekedési üteme mellett.

Ettől fontosabb, hogy a légitársaságokat övező hangulat az olajárak emelkedése miatt hamarosan nagyot fordulhat. Az október eleji OPEC döntést követően az olajárak folytatták emelkedésüket és 3 éves csúcsra mentek, mely az őszi, téli időszakra nézve jelentős negatív hatással lehet a fundamentumokra. Kifejezetten igaz lehet ez a légi szektor sztárpapírja számára, ugyanis számításunk szerint a Wizz Air októberre teljesen kitetté vált az olajárak ingadozásának, miután egy júniusi menedzsment döntésnek köszönhetően olaj fedezeti pozíciókat nem nyithat.

Azóta a repülőgép-üzemanyag ára viszont nagyjából 20 százalékot emelkedett, ami jelentős többletköltséget róhat a cégre.

Emellett nem szabad szó nélkül elmenni a karbon kvóta árának emelkedése mellett sem, ami további addicionális kiadást jelent. A kereslet élénkítése, azaz a piac stimulálása érdekében az alacsony jegyárak várhatóan messze nem fogják kitermelni a növekvő költségeket, így hiába riportál majd november elején az előző negyedévre vonatkozóan várakozásunk szerint 50-60 millió euró tiszta nyereséget a cég, a pénzügyi év hátralévő része ismét masszívan veszteséges lehet.