Felértékelődési potenciált látnak a Duna House-ban

Ambiciózus célárat fogalmazott meg az elemző az ingatlanos társaság papírjaira.

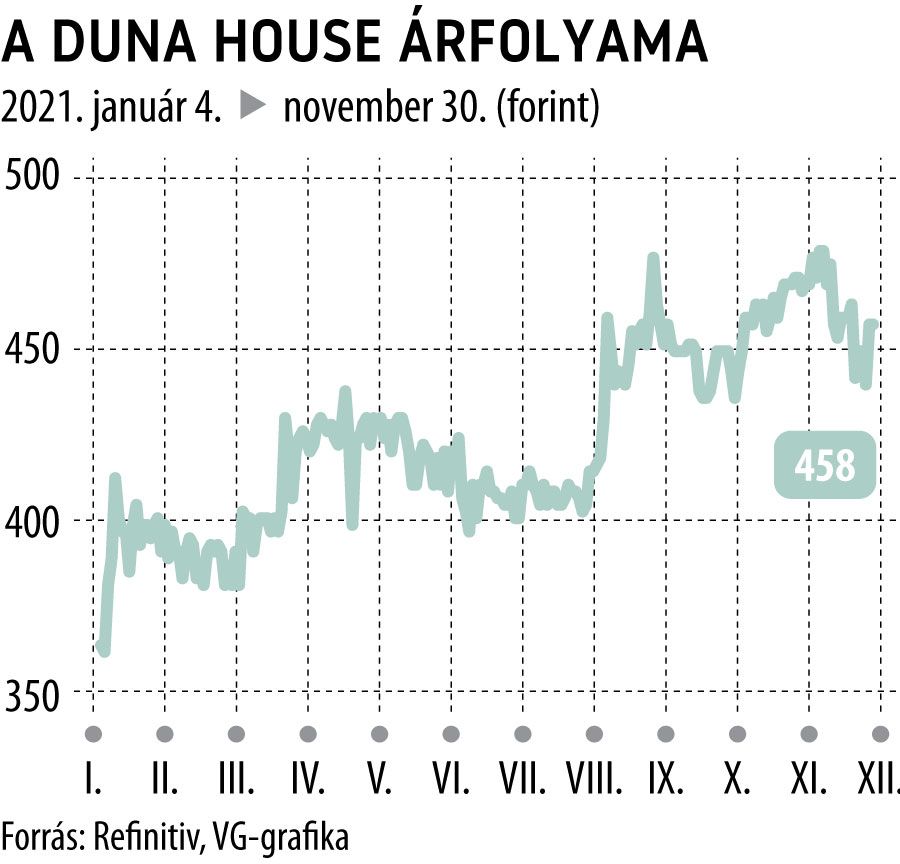

Megemelte a Duna House célárát a Concorde. Az eddigi 540 forint után immár 560 forinttal számolnak. A mostani, 450 forint körüli árazáshoz képest tehát bőven lát felértékelődési potenciált a Concorde.

Az elemzést jegyző Gaál Gellért szerint a Duna House EBITDA-ja, és profitja is jelentősen megugrott a harmadik negyedévben. Előbbi 47 százalékos növekedéssel 685 millió forintot, utóbbi pedig 54 százalékos növekedéssel 494 millió forint lett. A kedvező eredmény ismeretében a menedzsment 15 százalékkal megemelte éves profitvárakozását, amit a gyorsjelentésben a javuló árrésekkel, és a lengyel operáció vártnál jobb számaival magyaráztak – emlékeztet Gaál Gellért.

Alapvetően a célár emelést a lengyel leányvállalat teljesítményének köszönheti a DH – hangsúlyozza az elemző. Az itteni jelenlétből származó profit az első 9 hónapban, éves alapon ugyanis 240 százalékot nőtt, és elérte a 402 millió forintot.

Kedvező az is, hogy a társaság vezetése arra számít, hogy a csoport eredményei már idén elérik az eredetileg jövőre tervezettet. Az elemzésben az egyetlen negatív megállapítás az, hogy továbbra is késik a cég ingatlanprojektjeiből származó nyereség realizálása.

A Concorde jelentősen megemelte a lengyel leányvállalatra vonatkozó pénzügyi várakozását is. Immár 505 millió forintos profittal számolnak az eddigi 412 millióval szemben Lengyelországban, amit részben az első 9 havi nagy növekedéssel, részben pedig a franchise irodák valamivel magasabb számával magyaráznak. Úgy vélik viszont, hogy a növekedési ütem jövőre lassulni, fog 2022-ben 589 millió forintos Lengyelországból származó eredményt jeleznek előre.

Összességében ennyire kimagasló számokat nem lehetett várni Lengyelországból – hangsúlyozza Gaál Gellért, de – ha a menedzsment várakozásai beigazolódnak, és ez a lendület az év végén is kitart –, akkor a DH részesedése a lengyel hitelközvetítői piacon 6-7 százalék is lehet, a magyar piacra jellemző 8 százalékos részarány mellett.