Az infláció elleni védekezésről szólhat a jövő év

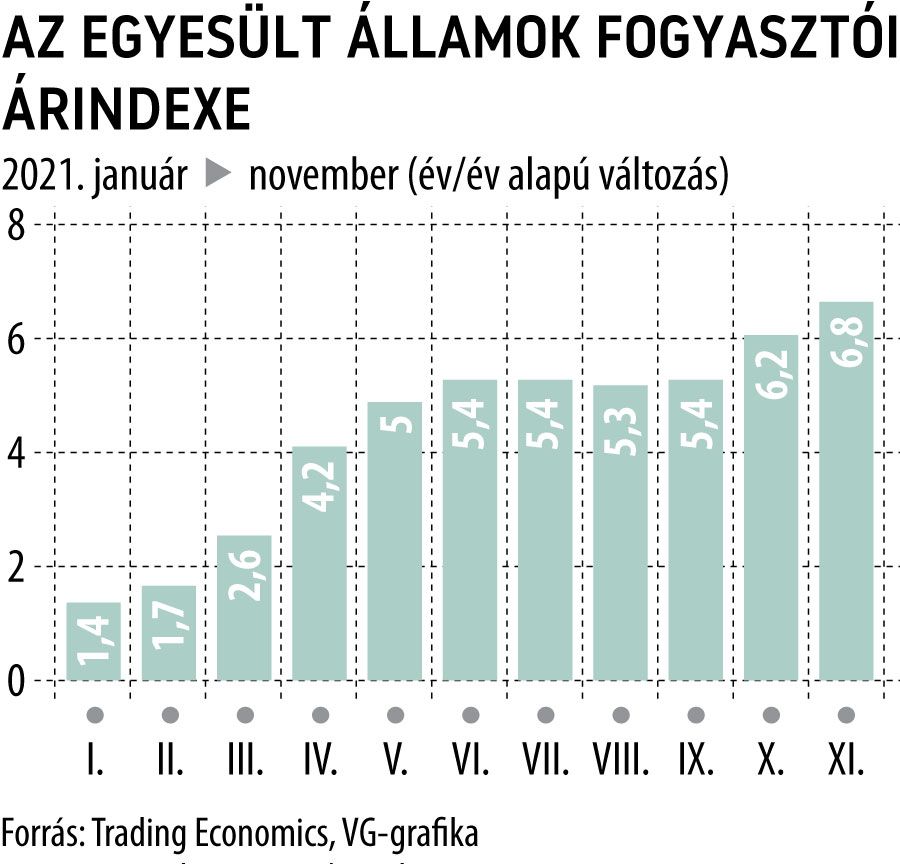

Sok a bizonytalanság a 2022-es gazdasági kilátásokkal kapcsolatban, de az erős árnövekedési ütem velünk maradhat. Az amerikai termelői árindex 9,6 százalékkal nőtt novemberben éves alapon, de a fogyasztói árak is 7 százalék körül járnak. Ebben a környezetben világos a globális jegybanki szándék: ha a kilábalás ütemét nem veszélyezteti, akkor az inflációnak mielőbbi kamatemelésekkel kell gátat szabni.

Milyen tőzsdén elérhető befektetések védenek leginkább? A már kibocsátott kötvények árfolyama ilyenkor csökken. Különösen érzékenyek az inflációra a hosszú hátralévő futamidejű állampapírok. Ugyanakkor short államkötvény pozíció nyitása nem tekinthető védelemnek. Ha a járványhelyzet a vártnál nagyobb mértékben állítja meg a globális fellendülést vagy más előre nem látott tényező miatt recessziós félelmek keletkeznek, akkor az államkötvények és az azokba fektető alapok hozama ismét csökken, árfolyama emelkedik.

Az inflációkövető kötvények természetükből fogva ex-post pénzromlási mértéket tudnak csak magukban foglalni, hiszen a futó év vagy negyedév inflációjához nem lehet hozzáigazítani őket. Ezért kúszó vagy vágtató infláció idején ezek sem jelentenek menedéket. Az ilyen kötvényeket tartó alapok pedig akkor teljesítenek jól, ha a valós inflációs magasabb az előrejelzettnél.

További ötletként a részvények, az ingatlanokba fektető társaságok és alapok (REIT-ek), az árupiaci termékek és a nemesfémek jöhetnek szóba. Az utóbbiak inflációálló volta azonban mára megkérdőjeleződött. Ha részvények, akkor olyan vállalatokat érdemes keresni, amelyek számára az infláció profitnövekedést hozhat és hitelállományuk nem változó kamatozású, tehát az emelkedő irányadó ráta nem jelent plusz terhet. Ilyen például a biztosítói iparág. Az is fontos szempont, hogy az elmúlt évtized masszív ralija után extrém értékeltségi szorzókon forgó részvények kevéssé jelentenek védelmet a várható volatilitás miatt. Ezzel szemben például a bankpapírok esetében a magasabb kamatszint növeli az elmúlt években minimálissá erodálódott kamatmarzsot, és a hitel- és betétkamatok közti különbséget. A mérsékelt infláció miatt reáleszközökbe menekülő tömeg felhajtja a hitelek mögötti fedezetként szolgáló épületek, ingatlanok stb. árát, így a portfolió minősége is javul, anélkül, hogy a hitelfelvevő bármit tett volna.