Új területen próbálja ki magát az Intel

Az Intel üzleti tevékenységében a két fő szegmens az adatközpontú és a személyi számítógép központú üzletág. Az előbbi felhő-, vállalati- és kommunikációs megoldásokkal az üzleti szektor igényeit elégíti ki. A PC-szegmens termékei a végfelhasználók számára készülnek, processzorokat és grafikai vezérlőket gyártanak. A bevételek 53 százaléka a PC-szegmenstől érkezik, az adatközpont-csoport súlya 36 százalékos. Az IoT szektor 6 százalékos, míg az önvezető autózás 2 százalékos részt tesz ki.

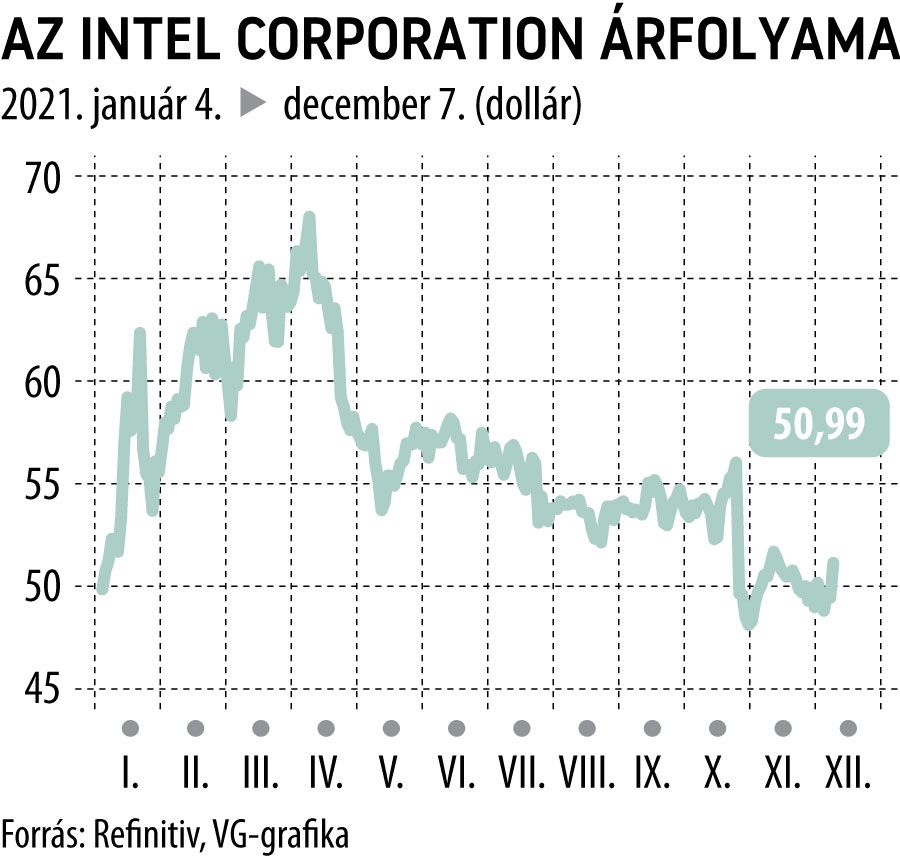

A cég harmadik negyedéves jelentése némiképp csalódást keltő volt: bár éves alapon a bevételek és az EPS is növekedett, bevétel soron mégis elmaradtak a számok az elemzői konszenzustól. Az idei év összesített bevételei a társaság várakozásai szerint 5,6 százalékkal maradhatnak majd el a 2020-as adatoktól. Jövő évre 74 milliárd dollárt meghaladó bevétellel számolnak, az ezt követő 4-5 évben éves szinten átlagosan 10-12 százalékos emelkedés jöhet a menedzsment előrejelzése alapján.

A menedzsment hosszútávú terveivel új lendületbe hozhatja az Intelt. A társaság szerint a csiphiány huzamosabb ideig velünk maradhat, ezért a gyártó növeli a kapacitásait az Egyesült Államokban és Európában. Jövőre 25-28 milliárd dolláros tőkebefektetést valósíthatnak meg, ez a 2020-as Capex majdnem duplája. Jövő év első negyedévében dobhatják piacra az asztali számítógépekbe szánt videókártyáikat. Az időzítés jó lehet, hiszen e termékből az utóbbi időben komoly hiány alakult ki, így most esély van arra, hogy az Nvidia és az AMD mellett harmadikként az Intel is megjelenjen ezen a piacon. Nem szabad elmennünk azonban a kockázatok mellett sem.

Az Intel az elmúlt években fokozatosan veszít a piaci dominanciájából, a szerverprocesszorok és a PC-szegmensben is csökkent a piaci részesedésük. Az elkövetkező évek beruházásai rövidtávon visszavethetik a cég jövedelmezőségét, a beszállítói láncok akadozása továbbra is fennáll. Problémát jelent az alapanyagárak emelkedése is.